Questões de Concurso

Comentadas sobre demonstrações contábeis em contabilidade pública

Foram encontradas 938 questões

Uma das funções da contabilidade na administração pública é fornecer informações sobre a execução orçamentária para responsabilização dos agentes e instrumentalização do controle social.

Entre as informações controladas pela contabilidade apresentadas no Balanço Orçamentário encontra-se o(a):

A Demonstração dos Fluxos de Caixa (DFC) tem como objetivo proporcionar a análise da capacidade da entidade de gerar caixa e equivalentes de caixa e da utilização de recursos próprios e de terceiros em suas atividades. Na DFC, os fluxos de caixa são classificados em atividades, conforme a sua natureza.

De acordo com o modelo de DFC do MCASP, trata-se de exemplo de fluxo de caixa das atividades de financiamento:

Entre as demonstrações contábeis previstas na Lei nº 4.320/1964 para as entidades do setor público está o Balanço Financeiro (BF).

Considerando as disposições do MCASP sobre essa demonstração, é correto afirmar que:

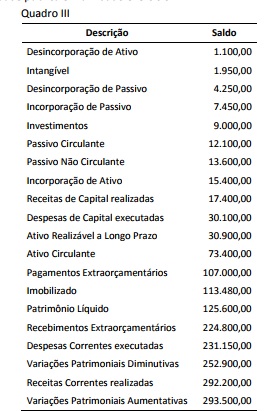

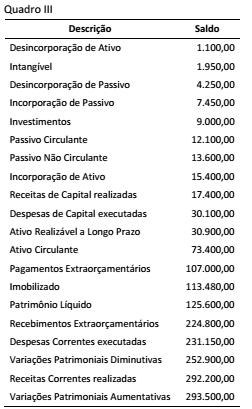

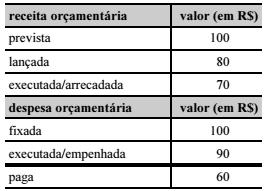

A partir das informações apresentadas no Quadro III e considerando os conceitos relativos à elaboração do Balanço Orçamentário, o resultado da execução orçamentária no exercício é:

A partir das informações apresentadas no Quadro III e considerando a estrutura do Balanço Patrimonial e da Demonstração das Variações Patrimoniais, é correto afirmar que:

Após a ocorrência de um incêndio que danificou arquivos físicos e eletrônicos em uma entidade pública, algumas informações precisaram ser obtidas de forma indireta. O gestor da entidade solicitou informações sobre o saldo de restos a pagar ao final do exercício, e a equipe de contabilidade só dispunha do balanço orçamentário publicado para obter essa informação.

No Balanço Orçamentário, essa informação é obtida pela diferença entre:

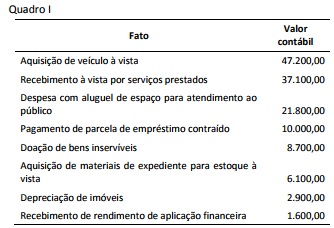

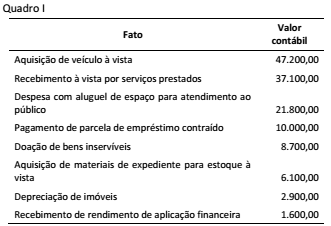

A partir das informações do Quadro I, a confrontação entre as transações que geram variação aumentativa e diminutiva no patrimônio líquido da entidade permite apurar um resultado de:

Considere as informações apresentadas no Quadro I a seguir, extraídas dos registros contábeis diários de uma entidade do setor público:

A partir das informações do Quadro I e das disposições do

MCASP quanto ao registro de transações no setor público, as

transações que NÃO tiveram efeito no patrimônio líquido da

entidade totalizam:

No início do mês de dezembro de 20x5 uma entidade pública adquiriu dois equipamentos eletrônicos para uso nas atividades da entidade, no valor de $ 9.500,00 cada, sendo um para uso imediato e outro para reserva em caso de defeito do primeiro. A vida útil estimada desses equipamentos é de 3 anos. O contrato de compra previa que o pagamento do fornecedor se daria em duas parcelas, uma até 31/12/20x5 e a outra até 31/01/20x6.

Para fins de reconhecimento desse item no ativo, conforme as regras do Manual de Contabilidade Aplicada ao Setor Público (MCASP), devem-se registrar:

Nessa situação hipotética, o resultado do balanço orçamentário apurado ao final do referido exercício apresentou-se

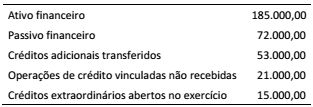

Durante o exercício financeiro, em um determinado ente público foram levantadas as informações apresentadas no quadro, a seguir, com o objetivo de apurar o montante do superávit financeiro do exercício anterior para fins de abertura de créditos adicionais.

A partir das informações apresentadas, o montante disponível é:

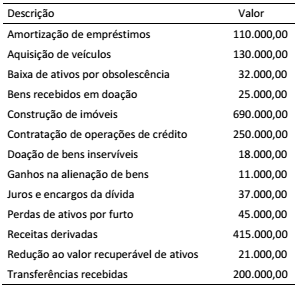

Considere os dados do Quadro 02 a seguir, originados do sistema de contabilidade de uma entidade pública, relativos ao último exercício financeiro:

Considere os dados do Quadro 02 a seguir, originados do sistema de contabilidade de uma entidade pública, relativos ao último exercício financeiro:

A partir dos dados apresentados, as operações que causam

redução no patrimônio líquido da entidade totalizam:

Considere as informações extraídas do Balanço Financeiro referente ao exercício financeiro de 2016 de uma entidade do setor público:

Com base nessas informações e sobre esta entidade do setor público,

Atenção: Para responder à questão, considere, abaixo, as informações e transações, realizadas por determinada entidade do setor público no exercício de 2016.