Questões de Concurso

Comentadas sobre demonstrações contábeis em contabilidade pública

Foram encontradas 938 questões

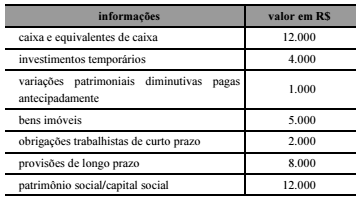

Para o levantamento do balanço patrimonial de uma entidade pública, foram apuradas, no período de 2016, as contas apresentadas na tabela a seguir.

Com base na classificação dessas contas, o ativo circulante da

referida entidade, em 2016, deve corresponder a

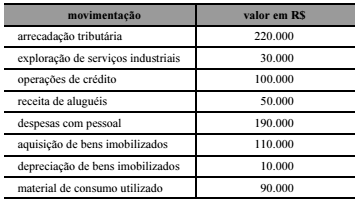

Na elaboração da demonstração de variações patrimoniais de um estado, foram apurados, no período de 2015, os valores apresentados na seguinte tabela.

A partir dessa situação hipotética, o resultado patrimonial do estado

no referido período deverá ser igual a

A tabela a seguir mostra eventos hipotéticos ocorridos no exercício de 2016, em determinado município brasileiro. Os valores são expressos em R$ mil.

A partir dessa tabela, julgue o item que se segue, considerando as normas vigentes relativas a receitas e despesas no setor público.

No referido exercício foram registradas, no balanço financeiro,

despesas extraorçamentárias, porém não houve registro de

receita extraorçamentária.

Ao final do exercício de 2016, não houve inscrição de restos

a pagar em relação às despesas empenhadas.

Ao final do exercício de 2016, não houve inscrição de restos

a pagar em relação às despesas empenhadas.

Ao final do exercício de 2016, não houve inscrição de restos

a pagar em relação às despesas empenhadas.

Ao final do exercício de 2016, não houve inscrição de restos

a pagar em relação às despesas empenhadas.

A Parte V – Demonstrações Contábeis Aplicadas ao Setor Público (DCASP) do Manual de Contabilidade Aplicada ao Setor Público (MCASP) tem como objetivo padronizar a estrutura e as definições dos elementos que compõem as DCASP.

Com base no trecho acima, assinale a alternativa incorreta:

As Demonstrações Contábeis aplicadas ao Setor Público (DCASP) fornecem aos usuários informações a respeito dos aspectos de natureza orçamentária, econômica, patrimonial e financeira das entidades. A partir das demonstrações, o auditor de contas públicas poderá identificar,

no balanço patrimonial, os direitos e as obrigações que possam afetar o patrimônio e que são caracterizados como contas de compensação.

As Demonstrações Contábeis aplicadas ao Setor Público (DCASP) fornecem aos usuários informações a respeito dos aspectos de natureza orçamentária, econômica, patrimonial e financeira das entidades. A partir das demonstrações, o auditor de contas públicas poderá identificar,

no balanço patrimonial, o superávit ou o déficit financeiro do ente federativo.

As Demonstrações Contábeis aplicadas ao Setor Público (DCASP) fornecem aos usuários informações a respeito dos aspectos de natureza orçamentária, econômica, patrimonial e financeira das entidades. A partir das demonstrações, o auditor de contas públicas poderá identificar,

no balanço financeiro, as despesas empenhadas, incluídas as que se encontram em fase de liquidação, as liquidadas ou as pagas.

As Demonstrações Contábeis aplicadas ao Setor Público (DCASP) fornecem aos usuários informações a respeito dos aspectos de natureza orçamentária, econômica, patrimonial e financeira das entidades. A partir das demonstrações, o auditor de contas públicas poderá identificar,

no balanço orçamentário, a possível situação de desequilíbrio entre a previsão da receita e as dotações atualizadas.

As Demonstrações Contábeis aplicadas ao Setor Público (DCASP) fornecem aos usuários informações a respeito dos aspectos de natureza orçamentária, econômica, patrimonial e financeira das entidades. A partir das demonstrações, o auditor de contas públicas poderá identificar,

na demonstração de fluxos de caixa, os valores decorrentes de

redução ao valor recuperável dos ativos.

Julgue o próximo item, acerca da estrutura do plano de contas aplicado ao setor público (PCASP) e da consolidação das demonstrações contábeis.

As participações nas empresas estatais dependentes devem ser

incluídas na elaboração das demonstrações contábeis

consolidadas.

As seguintes informações foram extraídas do sistema de contabilidade de um determinado Tribunal Regional Eleitoral referentes a transações ocorridas no mês de maio de 2017:

− Liquidação da despesa corrente com pessoal e encargos sociais, referente ao mês de maio de 2017, no valor de R$ 900.000,00, cujo pagamento ocorreu em junho de 2017.

− Liquidação da despesa orçamentária com ajuda de custo concedida a juízes para moradia, referente ao mês de maio de 2017, no valor de R$ 80.000,00, cujo pagamento ocorreu no mês de junho de 2017.

− Pagamento do auxílio-transporte aos servidores que trabalham no setor administrativo, referente ao mês de abril de 2017, no valor de R$ 20.000,00.

− Empenho da despesa com a aquisição de um veículo no dia 01/05/2017 no valor de R$ 90.000,00. O veículo foi entregue e colocado em uso no dia 31/05/2017 e, nesta mesma data, a despesa foi liquidada e paga.

− Reconhecimento da perda por redução ao valor recuperável de imóveis no dia 31/05/2017 no valor de R$ 15.000,00.

− Empenho da despesa com material de consumo no dia 31/05/2017 no valor de R$ 17.000,00. O fornecedor entregou os itens adquiridos em junho de 2017.

− Liquidação da despesa com serviços de terceiros − pessoa física no valor de R$ 30.000,00, referente à limpeza do edifíciosede do Tribunal no mês de maio de 2017, cujo pagamento ocorreu em junho de 2017.

− Liquidação e reconhecimento do direito relativo a um suprimento de fundos no valor de R$ 900,00.

Considere que as seguintes transações tenham sido contabilmente registradas no primeiro exercício financeiro já encerrado de determinada entidade do setor público.

I Aprovação da lei orçamentária anual (LOA) no valor de R$ 200.000.

II Lançamento de impostos no valor de R$ 140.000, tendo sido arrecadados 60% desse valor.

III Recebimento de veículo em doação, no valor de R$ 30.000.

IV Empenho e liquidação da folha de pessoal no valor de R$ 80.000 — 70% pagos e 30% inscritos em restos a pagar.

V Recebimento de depósito de terceiros (caução) no valor de R$ 20.000.

Com base nessas informações, assinale a opção correta.