Questões de Concurso

Comentadas sobre demonstrações contábeis em contabilidade pública

Foram encontradas 938 questões

Determinado estado da Federação apresentou, em 31/12/2017, os seguintes saldos orçamentários (em milhares de reais), referentes ao ano de 2017:

receita arrecadada 150.000

receita prevista 180.000

despesa fixada 150.000

despesa empenhada 100.000

despesa paga 80.000

despesa liquidada 110.000

A partir dessa situação hipotética, julgue o próximo item, com base no disposto na Lei n.º 4.320/1964.

O resultado da execução orçamentária, em 31/12/2017, foi de

R$ 50.000.

Acerca da função da administração financeira hospitalar, julgue o próximo item.

As entradas e saídas de caixa devido à compra e venda de

ativos imobilizados e participações não societárias

correspondem ao fluxo de investimento.

Julgue o seguinte item, relativo à elaboração e à divulgação de informações contábeis e de demonstrações contábeis no setor público.

O balanço financeiro do setor público é composto por um

único quadro, no qual as receitas e as despesas orçamentárias

executadas são classificadas por fonte e destinação de recursos.

Julgue o seguinte item, relativo à elaboração e à divulgação de informações contábeis e de demonstrações contábeis no setor público.

A demonstração de fluxos de caixa no setor público pode ser

realizada pelos métodos direto ou indireto; nesta segunda

opção — método indireto —, parte-se do resultado patrimonial

do exercício, obtido na demonstração das variações

patrimoniais, e realiza-se ajuste pelos itens que impactam esse

resultado, mas não possuem efeito no caixa.

Julgue o seguinte item, relativo à elaboração e à divulgação de informações contábeis e de demonstrações contábeis no setor público.

A elaboração do balanço patrimonial não se vale somente de

contas de natureza patrimonial, uma vez que há quadro de

contas de compensação elaborado com a utilização de contas

de natureza de controle.

Julgue o seguinte item, relativo à elaboração e à divulgação de informações contábeis e de demonstrações contábeis no setor público.

O valor do superávit financeiro de exercícios anteriores

utilizado para a abertura de créditos adicionais é apresentado

no balanço orçamentário e utilizado no cálculo do déficit ou

superávit orçamentário, mas não é considerado receita

orçamentária do exercício de referência.

Atenção: Para responder à questão, considere as seguintes informações.

Essas informações foram extraídas do sistema de contabilidade de uma entidade pública e são referentes às transações ocorridas no mês de novembro de 2017:

- Empenho de despesa referente a serviços de terceiros - pessoa física, contratados para a manutenção dos elevadores do edifício-sede da entidade no valor de R$ 3.000,00. A despesa empenhada, pelo seu valor total, foi liquidada em dezembro de 2017 e paga em janeiro de 2018.

- Empenho de despesa com serviços de terceiros - pessoa física, contratados para a limpeza do edifício-sede da entidade no valor de R$ 10.000,00. A despesa empenhada, pelo seu valor total, foi liquidada e paga em janeiro de 2018.

- Empenho e liquidação de despesa referente a diárias no valor de R$ 19.000,00. A despesa empenhada e liquidada, foi paga, pelo seu valor total, em janeiro de 2018.

- Empenho e liquidação de despesa com a aquisição de um veículo no valor de R$ 60.000,00, sendo que o veículo foi entregue pelo fornecedor e colocado em uso no dia 30/11/2017, data em que houve a liquidação da despesa. A despesa empenhada foi paga, pelo seu valor total, em janeiro de 2018.

- Empenho, liquidação e pagamento de despesa com pessoal e encargos sociais referente ao mês de novembro de 2017 no valor de R$ 700.000,00.

- Empenho, liquidação e pagamento de despesa com auxílio-transporte aos servidores referente ao mês de novembro de 2017 no valor de R$ 20.000,00.

- Reconhecimento da perda por redução ao valor recuperável de bem móvel no valor de R$ 5.000,00 no dia 30/11/2017.

- Reconhecimento da depreciação dos imóveis no valor de R$ 15.000,00 referente ao mês de novembro de 2017.

Atenção: Para responder à questão, considere as seguintes informações.

Essas informações foram extraídas do sistema de contabilidade de uma entidade pública e são referentes às transações ocorridas no mês de novembro de 2017:

- Empenho de despesa referente a serviços de terceiros - pessoa física, contratados para a manutenção dos elevadores do edifício-sede da entidade no valor de R$ 3.000,00. A despesa empenhada, pelo seu valor total, foi liquidada em dezembro de 2017 e paga em janeiro de 2018.

- Empenho de despesa com serviços de terceiros - pessoa física, contratados para a limpeza do edifício-sede da entidade no valor de R$ 10.000,00. A despesa empenhada, pelo seu valor total, foi liquidada e paga em janeiro de 2018.

- Empenho e liquidação de despesa referente a diárias no valor de R$ 19.000,00. A despesa empenhada e liquidada, foi paga, pelo seu valor total, em janeiro de 2018.

- Empenho e liquidação de despesa com a aquisição de um veículo no valor de R$ 60.000,00, sendo que o veículo foi entregue pelo fornecedor e colocado em uso no dia 30/11/2017, data em que houve a liquidação da despesa. A despesa empenhada foi paga, pelo seu valor total, em janeiro de 2018.

- Empenho, liquidação e pagamento de despesa com pessoal e encargos sociais referente ao mês de novembro de 2017 no valor de R$ 700.000,00.

- Empenho, liquidação e pagamento de despesa com auxílio-transporte aos servidores referente ao mês de novembro de 2017 no valor de R$ 20.000,00.

- Reconhecimento da perda por redução ao valor recuperável de bem móvel no valor de R$ 5.000,00 no dia 30/11/2017.

- Reconhecimento da depreciação dos imóveis no valor de R$ 15.000,00 referente ao mês de novembro de 2017.

Texto 1A5AAA

Os eventos a seguir ocorreram com determinado ente público da administração direta.

I Em janeiro de 2017, o ente verificou que o seu contrato de aluguel, vencido em setembro de 2016, não havia sido renovado, as mensalidades de setembro a dezembro não foram pagas e, mesmo assim, a desocupação do imóvel só ocorreu em 1.º/1/2017.

II Em 31/12/2017, após realizar o levantamento dos ativos de longo prazo, encontrou-se a situação apresentada na tabela seguinte, cujos valores estão em reais.

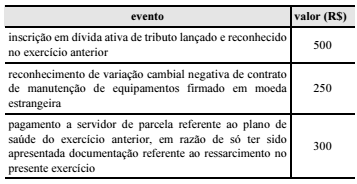

Um ente público registrou os seguintes eventos durante a execução orçamentária de determinado exercício.

Considerando apenas esses eventos, o reconhecimento e a

evidenciação na demonstração das variações patrimoniais, sob o

enfoque

Determinado estado da Federação possui um terreno próprio avaliado em R$ 10.000 e, nele, construiu uma escola pública de ensino médio para 600 alunos, cujos gastos são os seguintes:

• valor da folha de pessoal mensal igual a R$ 58.000;

• valor referente ao total mensal das contas de energia, água e telefone igual a R$ 16.000;

• aquisição de equipamentos e móveis no valor de R$ 80.900, cuja depreciação mensal é de R$ 2.500;

• construção da escola no valor de R$ 281.100, com depreciação mensal de R$ 1.500 (incluído o terreno).

Considerando-se que, nas escolas particulares similares do bairro, com capacidade para o mesmo quantitativo de alunos, é cobrado o equivalente a R$ 750/mês por aluno, ao se realizar a avaliação da decisão de construção da escola pública sob a ótica do resultado econômico, é correto afirmar que, mensalmente, há

Eventos ocorridos em 2017

I recebimento de dívida ativa tributária no valor de R$ 500;

II recebimento de tributos lançados no exercício anterior, no valor de R$ 300;

III venda de equipamentos usados por R$ 300, cujo valor de aquisição foi R$ 400 e cuja depreciação acumulada foi de R$ 50;

IV apropriação de seguros contratados no valor de R$ 500;

V aquisição de terreno para a construção de nova sede no valor de R$ 2.800;

VI construção de ponte no valor de R$ 600, com conclusão da obra no exercício;

VII amortização da dívida de longo prazo, no valor de R$ 600;

VIII depreciação e amortização do exercício, no valor

de R$ 800 e R$ 100, respectivamente.

Eventos ocorridos em 2017

I recebimento de dívida ativa tributária no valor de R$ 500;

II recebimento de tributos lançados no exercício anterior, no valor de R$ 300;

III venda de equipamentos usados por R$ 300, cujo valor de aquisição foi R$ 400 e cuja depreciação acumulada foi de R$ 50;

IV apropriação de seguros contratados no valor de R$ 500;

V aquisição de terreno para a construção de nova sede no valor de R$ 2.800;

VI construção de ponte no valor de R$ 600, com conclusão da obra no exercício;

VII amortização da dívida de longo prazo, no valor de R$ 600;

VIII depreciação e amortização do exercício, no valor

de R$ 800 e R$ 100, respectivamente.

Eventos ocorridos em 2017

I recebimento de dívida ativa tributária no valor de R$ 500;

II recebimento de tributos lançados no exercício anterior, no valor de R$ 300;

III venda de equipamentos usados por R$ 300, cujo valor de aquisição foi R$ 400 e cuja depreciação acumulada foi de R$ 50;

IV apropriação de seguros contratados no valor de R$ 500;

V aquisição de terreno para a construção de nova sede no valor de R$ 2.800;

VI construção de ponte no valor de R$ 600, com conclusão da obra no exercício;

VII amortização da dívida de longo prazo, no valor de R$ 600;

VIII depreciação e amortização do exercício, no valor

de R$ 800 e R$ 100, respectivamente.

Eventos ocorridos em 2017

I recebimento de dívida ativa tributária no valor de R$ 500;

II recebimento de tributos lançados no exercício anterior, no valor de R$ 300;

III venda de equipamentos usados por R$ 300, cujo valor de aquisição foi R$ 400 e cuja depreciação acumulada foi de R$ 50;

IV apropriação de seguros contratados no valor de R$ 500;

V aquisição de terreno para a construção de nova sede no valor de R$ 2.800;

VI construção de ponte no valor de R$ 600, com conclusão da obra no exercício;

VII amortização da dívida de longo prazo, no valor de R$ 600;

VIII depreciação e amortização do exercício, no valor

de R$ 800 e R$ 100, respectivamente.