Questões de Concurso

Comentadas sobre demonstrações contábeis em contabilidade pública

Foram encontradas 939 questões

Assinale a sequência correta.

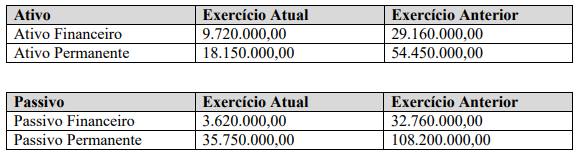

Os totais do superávit ou déficit financeiro do exercício atual e do exercício anterior, respectivamente, são:

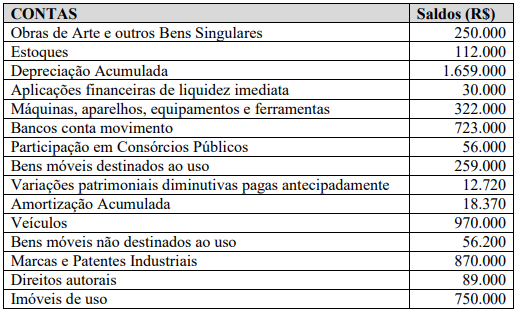

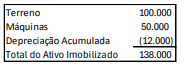

Qual o total do Ativo Imobilizado?

Considerando que:

• O Setor Contábil da entidade verificou que, por um erro no software contábil, no exercício de 2022, não foi lançado o valor R$ 220.000,00 de despesa de depreciação;

• A retificação referente ao não registro da depreciação no exercício de 2022 será efetuada por meio de ajustes de exercícios anteriores, ao final do exercício de 2023;

• O Patrimônio Líquido apresentado no Balanço Patrimonial antes da apropriação do resultado do exercício de 2023 totaliza R$ 1.120.000,00.

Qual o total do Patrimônio Líquido a ser apresentado no Balanço Patrimonial ao final do exercício de 2023?

No Balanço Patrimonial, o total do Ativo Circulante é igual a

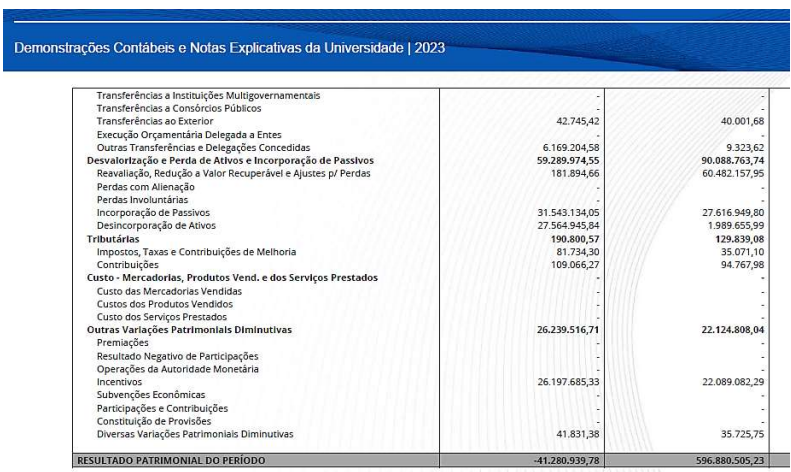

(Demonstrações Contábeis disponíveis em https://www.ufmt.br/unidade/transparenciaprestacaocontas/pagina/demonstracoescontabeis/2167)

A partir dos totais dos Fluxos de Caixa apresentados, é correto afirmar:

(Demonstrações Contábeis disponíveis em https://www.ufmt.br/unidade/transparenciaprestacaocontas/pagina/demonstracoes-contabeis/2167)

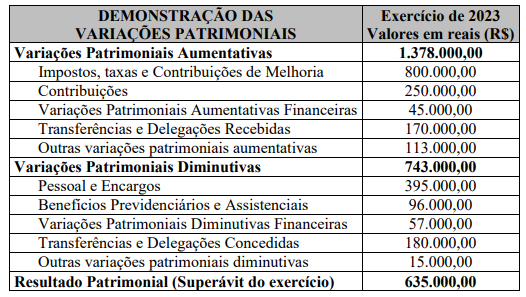

Considerando os resultados patrimoniais apresentados e supondo que tenha sido lançado no decorrer do exercício de 2023 um ajuste de exercícios anteriores (registro lançado à crédito em conta específica do Patrimônio Líquido) no valor de R$ 80.939,78, é correto afirmar que no exercício de 2023 o Patrimônio Líquido da instituição

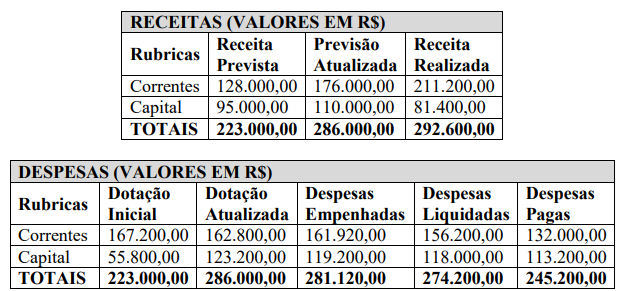

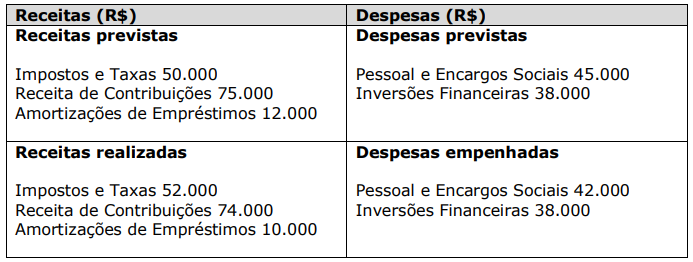

Considerando as informações do Balanço Orçamentário, marque V para as afirmativas verdadeiras e F para as falsas.

( ) O resultado da Execução Orçamentária Corrente é um Superávit de R$ 49.280,00. ( ) A economia orçamentária é de R$ 4.880,00. ( ) O resultado da Execução Orçamentária é um Superávit de R$ 11.480,00. ( ) O resultado da Execução Orçamentária de Capital é um Superávit de R$ 37.800,00.

Assinale a sequência correta

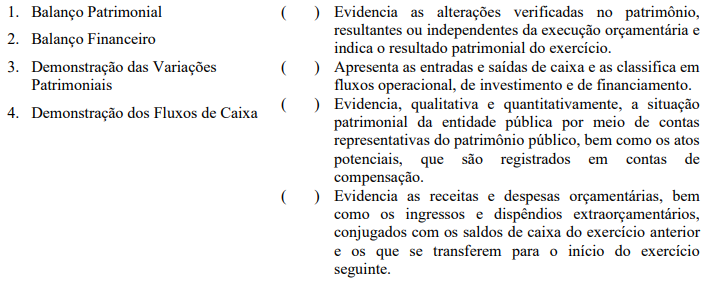

O apêndice que acompanha a NBCTSP 11 – Apresentação das Demonstrações Contábeis, apresenta estruturas ilustrativas das demonstrações contábeis aplicadas ao setor público. Analise a figura a seguir, que representa o quadro de uma demonstração contábil, e assinale a alternativa que contém o nome dessa demonstração.

Além do Quadro Principal, destinado a evidenciar os ativos e passivos sobre a ótica dos prazos de conversibilidade ou exigibilidade, devem acompanhar o Balanço Patrimonial os seguintes:

I Quadro das (controle).

II. Quadro dos Ativos e Passivos Financeiros e Permanentes.

III. Quadro das Transferências Concedidas. Contas de Compensação

IV. Quadro da Execução dos Restos a Pagar Não Processados.

Está correto o que se afirma em:

(Disponível em: https://pousoalegre.atende.net/transparencia. Acesso em: 04/02/2024.)

Essa demonstração está de acordo com a estrutura definida no Manual de Contabilidade Aplicada ao Setor Público (MCASP) e corresponde

Em 01/01/2023, o proprietário da fábrica decidiu que encerraria os seus negócios em 01/03/2027, de modo que usaria os ativos até esta data e, depois os venderia por metade do preço de compra.

Assinale a opção que indica a depreciação acumulada do ativo imobilizado em 31/12/2023:

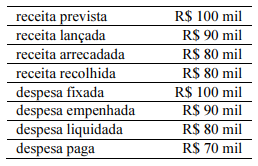

Na apuração de resultado segundo a perspectiva do regime contábil, deve ser reconhecida uma variação patrimonial diminutiva no valor de R$ 100 mil referente ao valor da despesa fixada.

Julgue o item a seguir.

Um órgão governamental utiliza relatórios contábeis para

monitorar o saldo devedor em suas contas bancárias.

Com base nesses relatórios, os gestores programam os

pagamentos de fornecedores de acordo com a

disponibilidade de caixa, evitando atrasos e garantindo o

bom relacionamento com os fornecedores.

Assinale a opção que indica a(s) conta(s) que deve(m) ser creditada(s) em 31/12/2023.

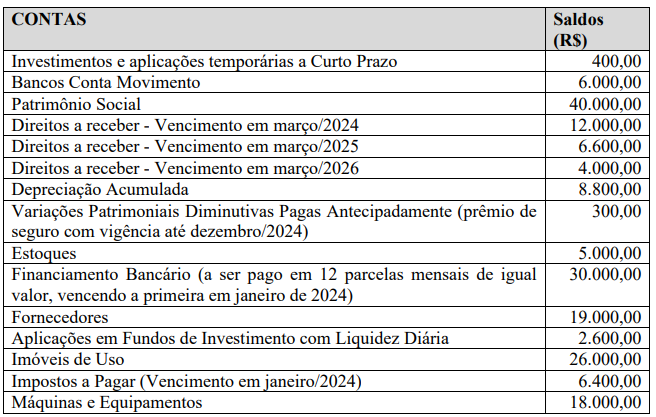

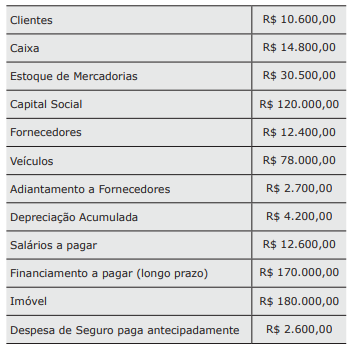

Considere as seguintes contas patrimoniais.

A partir dessas contas, é correto afirmar que o Capital de Terceiros, o Capital Próprio e o Capital Circulante Líquido são, respectivamente,

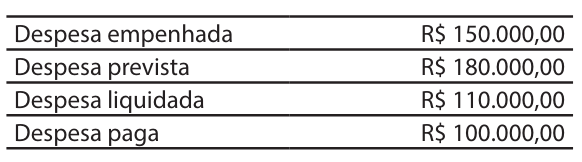

Sobre o tema restos a pagar, considere que um

determinado Município, no dia 31/12/2023, imediatamente antes de fazer a apuração do valor a ser inscrito

em restos a pagar, apresentou os seguintes saldos

orçamentários:

Com base nessas informações, é possível afirmar que

o valor a ser inscrito em “restos a pagar processados”,

em 31/12/2023, será de:

De acordo com o Plano de Contas Aplicado ao Setor Público (PCASP), o pagamento do referido tributo, na medida em que é identificado pelo ente público, afeta o(s) seguinte(s) subsistema(s) de informação: