Questões de Concurso

Comentadas sobre demonstrações contábeis em contabilidade pública

Foram encontradas 938 questões

Considere as tabelas a seguir, que apresentam informações hipotéticas da execução orçamentária e financeira divulgadas por um município paulista, não tendo sido inscritas despesas em restos a pagar no final do ano, para responder à questão:

• Recebimento de receitas tributárias no valor de R$1.200,00. •Empenho da despesa corrente no valor de R$ 900,00. •Liquidação da despesa corrente no valor de R$ 800,00.

É correto afirmar que, na situação descrita, o superávit financeiro será de

Com base nestas informações, o valor inscrito em restos a pagar não processados, no exercício, foi:

(Manual de Contabilidade Aplicada ao Setor Público (MCASP), 2018, p. 429.)

PARTE DE QUADRO COMPONENTE DO BALANÇO PATRIMONIAL DO SETOR PÚBLICO

Podemos afirmar que as informações apresentadas se referem ao Quadro:

Considere as informações a seguir extraídas das demonstrações contábeis de um ente público referentes ao exercício financeiro de 2018, cujos valores estão em reais:

Com base nessas informações, o valor inscrito em Restos a Pagar não Processados em 31/12/2018 em decorrência da execução orçamentária da despesa de capital foi, em reais,

− Empenho e liquidação de despesa com material de expediente no valor de R$ 300.000,00. A despesa foi paga pelo valor total do empenho em outubro de 2019. − Arrecadação de receitas de aluguel no valor de R$ 35.000,00. Tais receitas são referentes ao mês de agosto de 2019. − Lançamento de Receitas de Serviços no valor de R$ 300.000,00. Tais receitas são referentes ao mês de setembro de 2019 e foram arrecadadas em outubro de 2019. − Pagamento de despesa corrente com Pessoal e Encargos Sociais no valor de R$ 8.400.000,00. A despesa foi empenhada e liquidada em agosto de 2019. − Empenho e liquidação de despesa corrente com Pessoal e Encargos Sociais no valor de R$ 8.430.000,00 referente ao mês de setembro de 2018. A despesa foi paga pelo valor total do empenho em outubro de 2019. − Reconhecimento da depreciação mensal do Ativo Imobilizado no valor de R$ 960.000,00. − Consumo de material de expediente no valor de R$ 269.000,00 na prestação de serviços à população. − Recebimento de Transferências Intragovernamentais no valor de R$ 10.100.000,00 referentes ao mês de setembro de 2019.

Com base nessas transações tomadas em conjunto, no mês de setembro de 2019, o resultado patrimonial referente ao exercício financeiro de 2019 foi

Saldo de disponibilidades do exercício corrente 150.000,00 Despesas orçamentárias 960.000,00 Receitas orçamentárias arrecadadas 1.030.000,00 Inscrição em Restos a Pagar no exercício corrente 90.000,00 Restos a Pagar pagos no exercício corrente 120.000,00

Supondo-se que a única informação não fornecida refere-se ao valor do saldo de disponibilidades do exercício anterior, este corresponde, em R$, a:

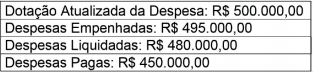

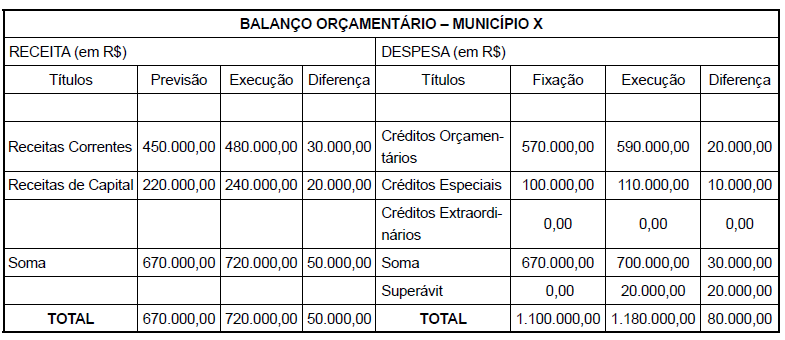

No total dos créditos orçamentários estão incluídos também os créditos suplementares. Analisando-se esse balanço, é correto afirmar que

Receita arrecadada: R$ 500.000,00 Receita prevista: R$ 550.000,00 Receita lançada: R$ 500,000,00 Despesa fixada: R$ 550.000,00 Despesa empenhada: R$ 450.000,00 Despesa liquidada: R$ R$ 300.000,00 Despesa paga: R$ 200.000,00

Conforme o regime de competência da contabilidade, o valor da despesa que comporá a Demonstração das Variações Patrimoniais é, em R$:

A seguinte tabela representa um demonstrativo financeiro hipotético

receita patrimonial R$ 1.000

receita de serviços R$ 1.500

receita industrial R$ 1.500

operação de crédito R$ 3.000

impostos R$ 500

taxas R$ 500

contribuições previdenciárias R$ 100

alienação de bens R$ 2.000

amortização R$ 4.000

Considerando esse demonstrativo financeiro, julgue o item a seguir.

O valor correto do total das receitas correntes é R$ 5.100.

Julgue o item que se segue, com relação ao regime e ao tratamento contábil aplicável aos impostos e contribuições.

O registro da variação patrimonial aumentativa pelo regime de

competência deve ser feito concomitantemente com a execução

orçamentária da receita.

Considerando as transações do setor público e as etapas e os estágios das despesas e receitas públicas, julgue o item subsequente.

As transações e saldos recíprocos entre as entidades devem ser

excluídos para fins de elaboração das demonstrações contábeis

consolidadas.

Considere que as seguintes transações tenham sido contabilmente registradas no primeiro exercício financeiro já encerrado de determinada entidade governamental.

I Aprovação da lei orçamentária anual no valor de $ 200.000, sendo 50% na categoria econômica corrente e 50% na categoria econômica de capital.

II Lançamento de impostos no valor de $ 100.000, sendo arrecadados 80% desse valor.

III Contratação de operação de crédito no valor de $ 100.000, para pagamento em 10 anos, com recebimento imediato do recurso.

IV Aquisição de imóvel a vista no valor de $ 100.000.

V Empenho, liquidação e pagamento de despesas de pessoal do exercício no valor de $ 60.000.

VI Empenho e liquidação de despesas de água, luz e telefone do exercício no valor de $ 40.000, sendo 50% do valor pago no exercício e o restante inscrito em restos a pagar.

Com base nessas informações, julgue o item seguinte, relativo à apuração dos resultados das demonstrações contábeis dessa mesma entidade.

O resultado patrimonial do exercício (RPE) foi superavitário

em $ 20.000.

Considere que as seguintes transações tenham sido contabilmente registradas no primeiro exercício financeiro já encerrado de determinada entidade governamental.

I Aprovação da lei orçamentária anual no valor de $ 200.000, sendo 50% na categoria econômica corrente e 50% na categoria econômica de capital.

II Lançamento de impostos no valor de $ 100.000, sendo arrecadados 80% desse valor.

III Contratação de operação de crédito no valor de $ 100.000, para pagamento em 10 anos, com recebimento imediato do recurso.

IV Aquisição de imóvel a vista no valor de $ 100.000.

V Empenho, liquidação e pagamento de despesas de pessoal do exercício no valor de $ 60.000.

VI Empenho e liquidação de despesas de água, luz e telefone do exercício no valor de $ 40.000, sendo 50% do valor pago no exercício e o restante inscrito em restos a pagar.

Com base nessas informações, julgue o item seguinte, relativo à apuração dos resultados das demonstrações contábeis dessa mesma entidade.

O resultado financeiro do exercício (RFE) foi nulo.