Questões de Concurso

Comentadas sobre demonstrações contábeis em contabilidade pública

Foram encontradas 939 questões

Julgue o item, relativo a demonstrações contábeis.

As entidades do Setor Público geralmente estão sujeitas

a limites orçamentários na forma de dotações ou

autorizações. As demonstrações contábeis podem

fornecer informações se os recursos foram obtidos e

utilizados de acordo com o orçamento aprovado.

Julgue o item, relativo a demonstrações contábeis.

Está prevista na legislação complementar sobre finanças

públicas, mas não consta expressamente da legislação

contábil a exigência de elaboração do balanço

financeiro.

Com relação ao conceito, ao objeto, ao objetivo e ao campo de atuação da contabilidade pública e a variações patrimoniais, julgue o item.

A incorporação de um bem por doação é uma variação

ativa, independentemente da execução orçamentária.

Com relação ao conceito, ao objeto, ao objetivo e ao campo de atuação da contabilidade pública e a variações patrimoniais, julgue o item.

O lançamento como ingresso extraorçamentário da

despesa orçamentária empenhada e não paga no

exercício é um artifício utilizado para “fechar” o balanço

financeiro.

Reconhecimento de Créditos Fiscais................... R$ 40.000,00 Operação de Crédito Interna................................ R$ 80.000,00 Restituição de Depósitos de Terceiros.................. R$ 5.000,00 Empenho de Despesas Orçamentárias................. R$ 100.000,00 Baixa de Bens Inservíveis..................................... R$ 20.000,00 Aquisição de Veículos........................................... R$ 20.000,00 Alienação de Bens Móveis.................................... R$ 19.000,00 Liquidação de Despesas Correntes...................... R$ 90.000,00 Arrecadação de Impostos Indiretos....................... R$ 60.000,00 Consumo de Material do Estoque......................... R$ 4.000,00 Recebimento da Dívida Ativa................................ R$ 6.000,00 Apropriação de Perda de Valor Recuperável......... R$ 5.000,00

Com essas informações, o resultado patrimonial apurado no exercício correspondeu a um:

Com essas informações, pode-se afirmar que o Saldo Patrimonial informado no referido balanço era igual a:

Arrecadação de Receitas Orçamentárias ............ R$ 180.000,00 Empenho de diversas Despesas Orçamentárias .. R$ 190.000,00 Recebimento de Caução em Dinheiro .................. R$ 8.000,00 Liquidação de diversas Despesas Orçamentárias. R$ 175.000,00 Pagamento de Restos a Pagar Processados ....... R$ 30.000,00 Pagamento de Despesas Orçamentárias ............. R$ 170.000,00 Recebimento de Transferências Financeiras ....... R$ 15.000,00 Pagamento de Restos a Pagar não Processados . R$ 10.000,00 Retenção de Consignações sobre Folha de Pagamento Dez/2020..................................... R$ 6.000,00 Devolução de Caução em Espécie ....................... R$ 5.000,00 Pagamento de Consignações Retidas ................. R$ 4.000,00

Com base nessas informações, o resultado financeiro do exercício apurado no balanço financeiro foi:

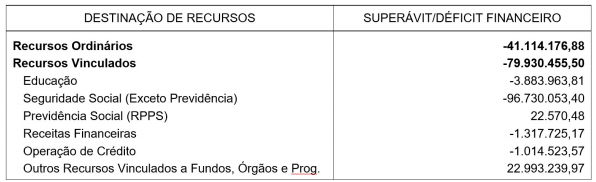

Considere, a seguir, o Quadro do Superávit/Déficit Financeiro apurado pela UFRN, no ano de 2019.

Esse quadro é um dos apresentados no Balanço

O MCASP recomenda a apresentação de Notas Explicativas para cada demonstração contábil. Sendo assim, o teor da Nota apresentada indica que ela se refere

Fluxo de caixa das atividades operacionais R$ 137.477.695,02 Fluxo de caixa das atividades de investimento (R$ 78.993.638,70)

Com base nessas informações, a única situação possível é:

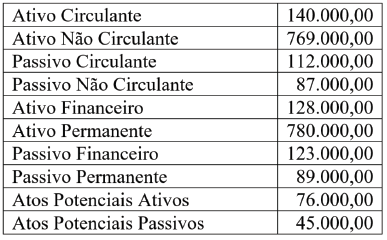

Considere a relação de contas abaixo em 31/12/2020 de um município. Valores em R$

Considere a relação de contas abaixo em 31/12/2020 de um município. Valores em R$