Questões de Concurso

Comentadas sobre demonstrações contábeis em contabilidade pública

Foram encontradas 939 questões

Recebimento em doação de um imóvel da União....................................... 32.000,00 Empenho de despesa com aquisição de um veículo....................................17.000,00 Recebimento receita de alienação de bens móveis .....................................14.000,00 Inscrição em restos a pagar ......................................................................... 2.000,00 Recebimento de receita de serviços ............................................................ 6.500,00 Empenho de despesas com locação de imóveis.......................................... 7.500,00 Empréstimos de longo prazo obtidos............................................................ 9.500,00 Baixa de móveis furtados.............................................................................. 1.500,00 Recebimento de receitas tributárias ............................................................. 13.500,00 Operação de crédito por antecipação da receita........................................... 2.700,00 Empenho de despesas com pessoal e encargos sociais.............................. 16.000,00 Valores recebidos em garantia ..................................................................... .700,00

Assinale a alternativa que apresenta o resultado CORRETO representado no Balanço Orçamentário ao final do exercício de 2020:

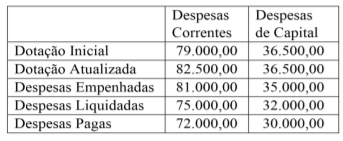

Com base nos Fatos Contábeis abaixo, responda à questão.

Fatos Contábeis Valor em R$

Receitas Correntes Previstas Atualizadas 18.500

Receitas de Capital Previstas Atualizadas 8.600

Receitas Correntes Realizadas 17.000

Receitas de Capital Realizadas 8.500

Saldos de Exercícios Anteriores utilizados para Créditos Adicionais 2.600

Dotação Atualizada 29.700

Despesas Correntes Empenhadas 26.000

Despesas Correntes Liquidadas 25.800

Despesas Correntes Pagas 22.800

Com base nos Fatos Contábeis abaixo, responda à questão.

Fatos Contábeis Valor em R$

Receitas Correntes Previstas Atualizadas 18.500

Receitas de Capital Previstas Atualizadas 8.600

Receitas Correntes Realizadas 17.000

Receitas de Capital Realizadas 8.500

Saldos de Exercícios Anteriores utilizados para Créditos Adicionais 2.600

Dotação Atualizada 29.700

Despesas Correntes Empenhadas 26.000

Despesas Correntes Liquidadas 25.800

Despesas Correntes Pagas 22.800

Em outubro de X0 foi aberto um Crédito Especial no valor de R$ 80.000, cuja indicação de recurso para cobertura foi Operação de Crédito. Os valores da despesa empenhada em X0, por conta desse Crédito Especial, e a receita arrecadada de Operação de Crédito perfizeram o montante de R$ 50.000; Em novembro de X0 foi aberto um Crédito Extraordinário no valor de R$ 50.000, ficando um saldo a empenhar em 31/12/X0 no valor de R$ 30.000; Tanto o Crédito Extraordinário quanto o Crédito Especial foram reabertos no limite dos seus saldos e incorporados ao orçamento vigente (X1).

Qual o valor do Superávit Financeiro Utilizável para a abertura de créditos adicionais no exercício de X1?

Com base nos Fatos Contábeis abaixo, responda à questão.

Fatos Contábeis Valor em R$

Receita Tributária Arrecadada 142.000

Fornecedores a Pagar 19.500

Empréstimos por Antecipação da Receita 16.000

Demais Créditos e Valores a Curto Prazo 18.600

Almoxarifado 20.400

Empréstimos e Financiamentos concedidos a Longo Prazo 18.500

Empréstimos e Financiamentos a Longo Prazo 14.000

Aquisição de Móveis e Instalações 17.000

Valores Restituíveis 19.000

Benefícios Previdenciários a Pagar a Curto Prazo 13.000

Adiantamento de Clientes a Longo Prazo 8.000

Uma entidade do setor público apresentou as seguintes informações em sua Demonstração dos Fluxos de Caixa:

CONTA VALOR (R$)

Juros e encargos da dívida 50,00

Alienação de bens 180,00

Remuneração das disponibilidades 50,00

Impostos, taxas e contribuições de melhoria 200,00

Pessoal e demais despesas 260,00

Operações crédito 190,00

Transferências correntes recebidas 250,00

Concessão de empréstimos e financiamentos 80,00

Amortização / Refinanciamento da dívida 30,00

Com base nessas informações, o fluxo de caixa líquido das atividades operacionais gerado pela entidade é:

Com essas informações, pode-se concluir que no balanço financeiro elaborado, na mesma data, o valor evidenciado em uma das parcelas incluídas em “Recebimentos Extraorçamentários” foi igual a:

Crédito Empenhado a Liquidar.....................R$ 18.000,00 Crédito Empenhado Liquidado a Pagar........R$ 21.000,00 Crédito Empenhado Pago............................R$ 60.000,00

A Lei Orçamentária Anual do município designava para a prefeitura uma dotação inicial de R$ 100.000,00. Tendo em vista a possibilidade de ocorrer dificuldade de arrecadação durante o exercício, o prefeito, em 01/03, contingenciou uma parcela dos créditos alocados no valor de R$ 10.000,00. No mês de agosto, para atender a programas de trabalho, além de fazer o descontingenciamento dos créditos indisponíveis, realizou, depois de aprovado, a abertura dos seguintes créditos adicionais: um suplementar com recursos provenientes do excesso de arrecadação no valor de R$ 30.000,00 e outro especial, de R$ 5.000,00 de anulação de parcela de dotação consignada. Posteriormente, no mês de outubro, realizou uma descentralização externa de crédito no valor de R$ 8.000,00. No final do exercício, a conta Crédito Disponível apresentava um saldo no seguinte montante:

•insuficiência de arrecadação (saldo negativo das diferenças acumuladas, ao longo do exercício, entre a receita prevista e a realizada): R$ 55.000; •créditos extraordinários autorizados em agosto e não utilizados durante o exercício: R$ 40.000; •déficit financeiro no balanço patrimonial do exercício anterior: R$ 25.000.

Assertiva: Nessa situação, o ente deverá reabrir o crédito extraordinário até o valor de R$ 40.000.

I. Lançamento de R$ 5.000,00 de receitas de ISS, sendo R$ 4.500,00 Arrecadas; II. Reconhecimento de depreciação no valor de R$ 500,00; III. Empenho de R$ 6.000,00, sendo liquidado R$ 3.600,00 e Pago R$ 3.000,00; IV. Arrecadação no valor de R$ 2.500,00 de receitas de IPTU; V. Pagamento de restos no valor de R$ 1.500,00 referente ao ano de 2017.

Com base nas informações acima, o resultado da execução orçamentária apresentado do Balanço Orçamentário foi de:

Com base nessas informações, a Prefeitura Municipal de CRATO (CE) apurou os valores relativos aos restos a pagar processados de:

Acerca da contabilização dos principais fatos contábeis, de balancete e de demonstração contábeis, julgue o item.

Um dos critérios para se classificar um passivo como circulante é o fato de a entidade ter o direito incondicional ao diferimento de sua liquidação a qualquer momento.

Acerca da contabilização dos principais fatos contábeis, de balancete e de demonstração contábeis, julgue o item.

Supondo‐se que a

diferença entre o saldo

final e o saldo inicial do balanço

financeiro seja de R$15.000,00, a soma das receitas orçamentária

e extraorçamentária seja de R$45.000,00 e a

despesa extraorçamentária seja de R$10.000,00, é correto

afirmar que o total da despesa orçamentária será de R$35.000,00.

Acerca da contabilização dos principais fatos contábeis, de balancete e de demonstração contábeis, julgue o item.

Considerando‐se os seguintes elementos para determinação do resultado orçamentário (em R$ 1,00):

• receita prevista: 500;

• receita arrecadada: 600;

• dotação atualizada: 720;

• despesa realizada: 720; e

• crédito reaberto: 120,

é correto concluir que o resultado orçamentário foi de R$220,00.

Quanto à contabilidade pública, a variações patrimoniais e ao Plano de Contas Único do governo federal, julgue o item.

Na hipótese de o ativo real ser menor que o passivo real, tem‐se o passivo real a descoberto. Nesse caso, o valor será registrado no lado do passivo, com sinal negativo e sem detalhamento.