Questões de Concurso

Comentadas sobre demonstrações contábeis em contabilidade pública

Foram encontradas 939 questões

No Balanço Orçamentário da entidade, em 2024, o saldo apresentado foi de

De acordo com o contrato, o valor é recebido anualmente, em janeiro, e representa uma porcentagem da exploração do ano anterior.

O valor que corresponde aos royalties de 2024 foi de R$ 200.000.

Na Demonstração dos Fluxos de Caixa da entidade, o reconhecimento da geração de caixa é apresentado como atividade

Existia a possibilidade de extender o prazo da obrigação para fevereiro de 2026, caso os fornecedores aprovem a extenção em uma negociação futura.

De acordo com a NBC TSP 11 – APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS, no Balanço Patrimonial da entidade do setor público, em 31/12/2024, o montante da obrigação é classificado como

De acordo com a NBC TSP 11 – APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS, a entidade

- Prazo da operação: 40 meses.

- Vencimentos mensais e consecutivos, sempre no primeiro dia útil de cada mês.

- Vencimento da primeira parcela: 01/08/2025.

- Sistema de amortização constante, ou seja, o valor amortizado será sempre o mesmo.

- Valor de cada parcela: R$ 60.000,00, sendo R$ 10.000,00 a título de juros e R$ 50.000,00 de amortização.

Assinale a alternativa que apresenta o valor líquido da operação que deverá constar no Passivo Circulante do Balanço Patrimonial do Ente em 31/12/2025:

I - A depreciação não gera registros contábeis do ponto de vista orçamentário.

II - O valor contábil líquido do bem é apurado através do seu valor de aquisição, acrescido das despesas com manutenção do bem e deduzido dos valores de depreciação e custos financeiros para sua aquisição.

III - A conta depreciação acumulada possui saldo credor, ou seja, natureza inversa do grupo contábil a que ela pertence.

IV - O registro da depreciação reduz o resultado apurado na Demonstração das Variações Patrimoniais do Ente.

Estão CORRETAS:

Observe os eventos a seguir extraídos de determinada entidade pública, relativos ao ano de 2024:

1. Aprovação da Lei Orçamentária Anual:

– receitas correntes R$ 1.092.000,00;

– receitas de capital R$ 468.000,00;

– despesas correntes R$ 1.014.000,00;

– despesa de capital R$ 546.000,00.

2. Transferências financeiras recebidas: R$ 320.900,00.

3. Outras movimentações financeiras concedidas: R$ 405.600,00.

4. Arrecadação de impostos: R$ 873.600,00.

5. Empenho, liquidação e pagamento de despesa com pessoal: R$ 510.500.

6. Transferências financeiras concedidas: R$ 100.000,00.

7. Desbloqueios de valores em caixa: R$ 80.000.

8. Empenho, liquidação e pagamento de despesa de serviços: R$ 95.500,00.

De acordo com as informações apresentadas, o resultado financeiro da entidade no período será, em R$, de

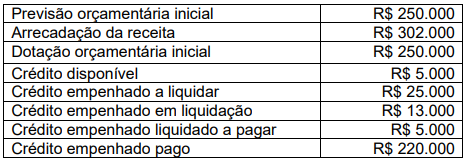

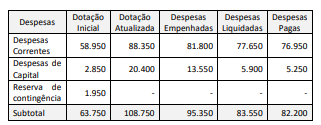

Analise a tabela a seguir, na qual são apresentados os valores contábeis de um município.

Considerando-se essas informações, o resultado orçamentário do município é de:

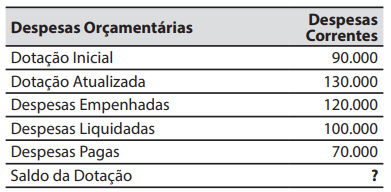

O demonstrativo abaixo apresenta informações sobre as despesas correntes extraídas do balanço orçamentário de um município.

No campo Saldo da Dotação, em que está o símbolo “?”, deve constar o valor de:

Em relação a receitas, despesas, custos, plano de contas e demonstrações contábeis do setor público, julgue o item seguinte.

Um dos objetivos do balanço financeiro é evidenciar o superávit financeiro, que é utilizado como fonte de recursos para a abertura de créditos adicionais.

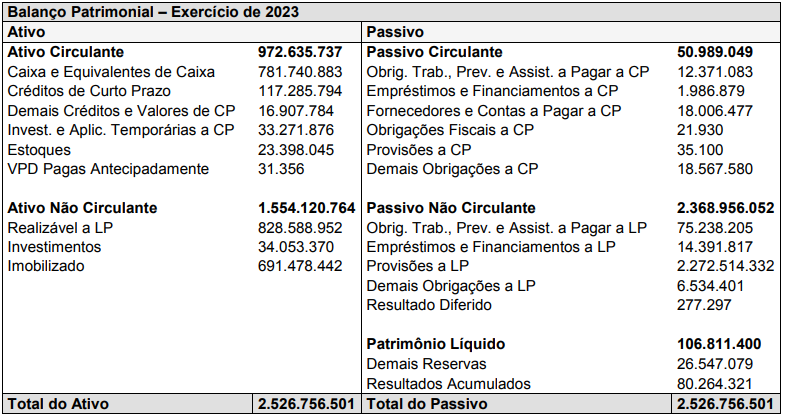

Tendo em vista os dados evidenciados na demonstração contábil supra, assinale a alternativa CORRETA.

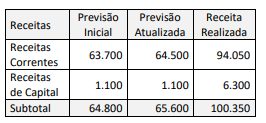

À luz da estrutura do Balanço Orçamentário disposta no Manual de Contabilidade Aplicada ao Setor Público (MCASP), é correto afirmar que:

À luz da estrutura do Balanço Orçamentário disposta no Manual de Contabilidade Aplicada ao Setor Público (MCASP), é correto afirmar que:

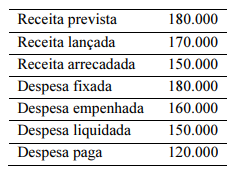

Suponha‑se que o balanço orçamentário de determinado ente apresente a seguinte configuração (valores em $).

Nesse caso, é correto afirmar que há um superávit corrente e que há um superávit na execução.

Conforme as informações desse balanço orçamentário hipotético, é correto afirmar que o resultado orçamentário do exercício foi