Questões de Concurso

Comentadas sobre demonstrações contábeis em contabilidade pública

Foram encontradas 939 questões

Com relação aos elementos das demonstrações contábeis no âmbito da contabilidade aplicada ao setor público, julgue o item, de acordo com as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público.

Do ponto de vista contábil, a obrigação que pode ser

liquidada ou extinta sem a saída de recursos da entidade

não é um passivo.

Julgue o item a seguir referentes à estrutura das demonstrações contábeis (DCASP) e a demonstrativos aplicados ao setor público.

O relatório de gestão fiscal é uma publicação bimestral

que apresenta as informações fiscais consolidadas de cada

ente federado brasileiro.

Julgue o item a seguir referentes à estrutura das demonstrações contábeis (DCASP) e a demonstrativos aplicados ao setor público.

No balanço financeiro, as receitas e despesas orçamentárias

deverão ser segregadas quanto aos atributos da informação

contábil em financeiro (F) e permanente (P).

Julgue o item a seguir referentes à estrutura das demonstrações contábeis (DCASP) e a demonstrativos aplicados ao setor público.

No quadro principal do balanço orçamentário, as receitas

deverão ser informadas pelos seus valores líquidos

das respectivas deduções.

Ao analisar o movimento financeiro diário, a contabilidade de um município identificou ingressos de recursos na sua Conta Única provenientes das seguintes rubricas: Cota-Parte do IPVA, Recebimento de alugueis de imóveis da prefeitura e Fundo de Participação dos Municípios (FPM). Do ponto de vista orçamentário, as origens dessas receitas são respectivamente:

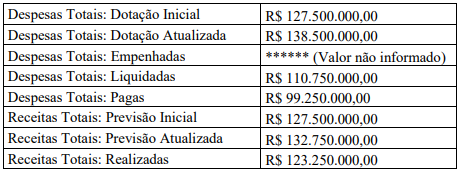

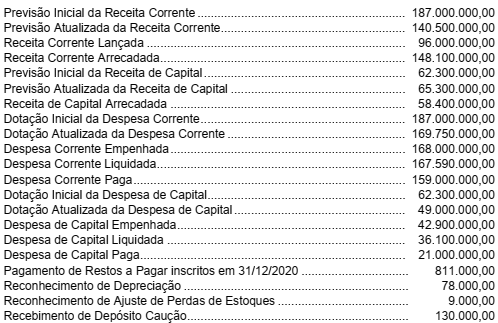

Com base nessas informações, o valor inscrito, em 31/12/2021, em restos a pagar não processados em decorrência da execução orçamentária da despesa de capital foi, em milhares de reais,

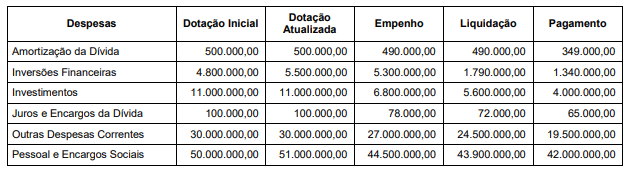

Considerando apenas essas informações e utilizando as despesas empenhadas para apurar o resultado orçamentário, qual é o valor das Despesas Totais Empenhadas no período para que o município tenha tido nesse ano civil um déficit orçamentário de R$ 11.750.000,00?

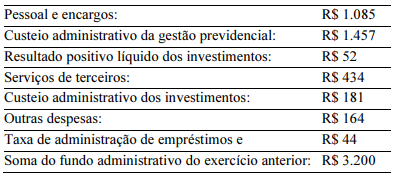

Considerando a tabela acima, cujos dados foram extraídos da demonstração do plano de gestão administrativa (DPGA) de um fundo de pensão em determinado exercício, julgue os itens subsequentes.

O custeio da gestão administrativa superou R$ 1.700.

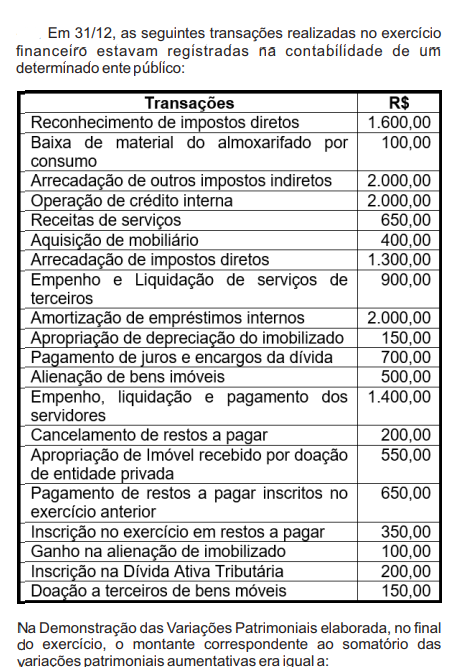

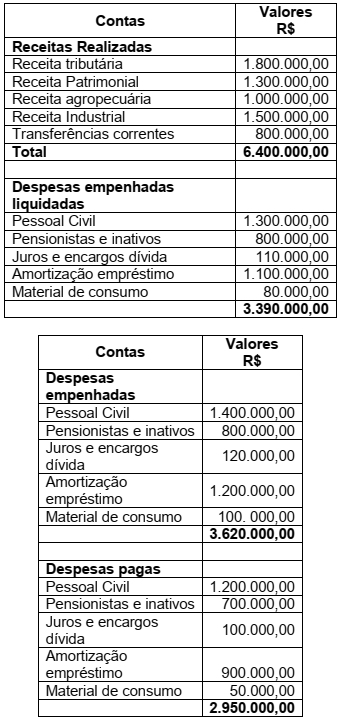

Um hospital do setor público realizou, em dezembro de X0, astransações a seguir.

• Recebimentos de caixa decorrentes de impostos, taxas econtribuições: R$800.000

• Pagamentos em caixa para aquisição de ambulâncias:R$200.000

• Amortização de financiamento que foi contraído no início doano de X0: R$100.000

• Pagamentos em caixa a funcionários: R$60.000

•Empréstimos concedidos a outra entidade: R$50.000

•Pagamentos em caixa a fornecedores de material cirúrgico:R$40.000

• Recebimentos de caixa pela prestação de serviços: R$30.000Assinale a opção que indica a variação do caixa em relação aoconsumo, à geração ou a nenhum efeito das atividadesoperacional, de investimento e de financiamento,respectivamente.

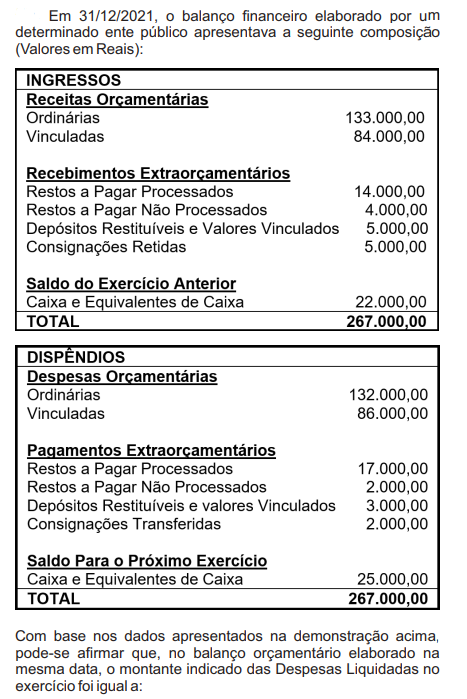

Assinale a alternativa correta que apresenta, respectivamente, o valor de restos a pagar e restos a pagar não processados.

− Arrecadação de receitas de Impostos no valor de R$ 943.000,00. O fato gerador do valor arrecadado, pelo regime de competência, é o mês de janeiro de 2022.

− Arrecadação de receitas de Aluguel no valor de R$ 32.000,00. O valor do aluguel foi estabelecido com base no valor de mercado e o fato gerador do valor arrecadado, pelo regime de competência, é o mês de maio de 2022.

− Lançamento de receitas de Taxas no valor de R$ 155.000,00. O valor lançado foi arrecadado em junho de 2022.

− Recebimento antecipado de Tributos no valor de R$ 11.000,00. O fato gerador do valor recebido, pelo regime de competência, é o mês de junho de 2022.

− Reversão do Ajuste para Perdas de Crédito Tributário no valor de R$ 3.000,00.

Com base nessas transações tomadas em conjunto e de acordo com o Manual de Contabilidade Aplicada ao Setor Público, em maio de 2022, o ativo total apresentado no Quadro Principal do Balanço Patrimonial do referido ente teve um aumento, em reais, de

I. O custo de reposição não fornece informação sobre os montantes que seriam recebidos na venda de ativos. Portanto, não facilita a avaliação da capacidade financeira de uma entidade.

II. Valor em uso e custo histórico são bases de mensuração a valor presente para os ativos.

III. No modelo do custo histórico, o montante do ativo pode ser reduzido ao se reconhecer a redução ao valor recuperável.

IV. Em princípio, o custo de reposição fornece uma medida útil dos recursos disponíveis para prestar os serviços no futuro, uma vez que está centrado no valor atual dos ativos e o seu potencial de serviços para a entidade.

De acordo com a NBC TSP Estrutura Conceitual, está correto o que se afirma em

Na elaboração das demonstrações contábeis são utilizadas diferentes classes de contas definidas no Plano de Contas Aplicado ao Setor Público (PCASP).

Para a elaboração da Demonstração das Variações Patrimoniais (DVP), a entidade deve usar as classes de contas relativas a: