Questões de Concurso

Comentadas sobre demonstrações contábeis aplicadas ao setor público - dcasp em contabilidade pública

Foram encontradas 104 questões

As Demonstrações contábeis são instrumentos utilizados por seus usuários, para conhecer, avaliar, e analisar a situação patrimonial financeira e econômica de entidades. Nesse sentido, em relação às demonstrações contábeis, analise as assertivas a seguir e assinale a alternativa correta.

I. As demonstrações contábeis fornecem aos usuários informações sobre recursos e obrigações da

entidade na data das demonstrações contábeis e sobre o fluxo dos recursos no período a que se

refere as demonstrações.

II. Essas informações são úteis para os usuários na realização de avaliações sobre a capacidade de

a entidade continuar a fornecer bens e serviços a certo nível, bem como a quantidade necessária

de recursos que devem ser fornecidos à entidade no futuro para que ela possa continuar a cumprir

com suas obrigações de fornecer bens e serviços.

III. Em regra, as entidades do setor público estão sujeitas a limites orçamentários na forma de

dotações ou autorizações (ou outros termos equivalentes), que podem ter eficácia por intermédio

de autorização legislativa. As demonstrações contábeis podem fornecer informações se os

recursos foram obtidos e utilizados de acordo com o orçamento aprovado.

I – Na contabilidade pública, o mais relevante é o balanço de resultados, que trata da despesa e da receita, ou seja, de que forma foi arrecadado o dinheiro e como foi aplicado. II – A contabilidade pública é regulada pela Lei n. 4.320/1964. III – A contabilidade pública interessa-se por todos os atos praticados pelo administrador, sejam de natureza orçamentária, sejam meramente administrativos. , representativos de valores potenciais que poderão afetar o patrimônio público.

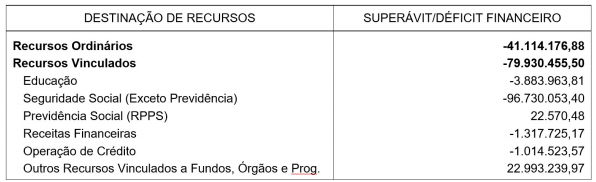

Considere, a seguir, o Quadro do Superávit/Déficit Financeiro apurado pela UFRN, no ano de 2019.

Esse quadro é um dos apresentados no Balanço

Nas demonstrações contábeis do Setor Público, são apresentadas informações extraídas dos registros e dos documentos que integram o sistema contábil da entidade. As demonstrações contábeis devem conter a identificação da entidade do Setor Público, da autoridade responsável e do contabilista e devem ser divulgadas com a apresentação dos valores correspondentes ao período anterior. Nas demonstrações contábeis, as contas semelhantes podem ser agrupadas e os pequenos saldos podem ser agregados, desde que seja indicada a sua natureza e que não ultrapassem 10% do valor do respectivo grupo de contas; são vedadas a compensação de saldos e a utilização de designações genéricas. Para fins de publicação, as demonstrações contábeis podem apresentar os valores monetários em unidades de milhar ou em unidades de milhão, devendo-se indicar a unidade utilizada. Os saldos devedores ou credores das contas retificadoras devem ser apresentados como valores redutores das contas ou do grupo de contas que lhes deu origem. Com relação a esse assunto, julgue os próximos itens.

I É uma demonstração contábil das entidades do Setor Público exigida pela Lei n.º 4.320/1964 o balanço patrimonial.

II É uma demonstração contábil das entidades do Setor Público exigida pela Lei n.º 4.320/1964 o balanço orçamentário.

III É uma demonstração contábil das entidades do Setor Público exigida pela Lei n.º 4.320/1964 o balanço financeiro.

IV É uma demonstração contábil das entidades do Setor Público exigida pela Lei n.º 4.320/1964 a demonstração das variações patrimoniais.

V É uma demonstração contábil das entidades do Setor Público exigida pela Lei n.º 4.320/1964 a demonstração do resultado econômico.

Assinale a alternativa correta.

Julgue o item que se segue, a respeito dos elementos que compõem o patrimônio público.

A incerteza relacionada à existência de um ativo deve ser

avaliada em cada data da demonstração contábil.

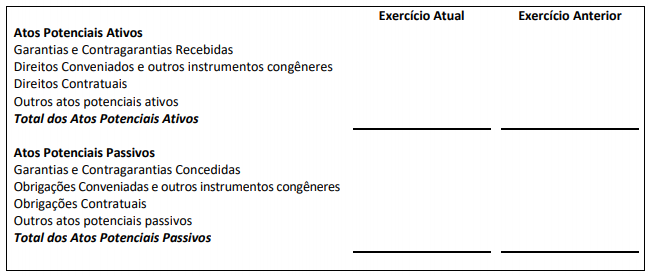

(Manual de Contabilidade Aplicada ao Setor Público (MCASP), 2018, p. 429.)

PARTE DE QUADRO COMPONENTE DO BALANÇO PATRIMONIAL DO SETOR PÚBLICO

Podemos afirmar que as informações apresentadas se referem ao Quadro:

Considerando as transações do setor público e as etapas e os estágios das despesas e receitas públicas, julgue o item subsequente.

As transações e saldos recíprocos entre as entidades devem ser

excluídos para fins de elaboração das demonstrações contábeis

consolidadas.

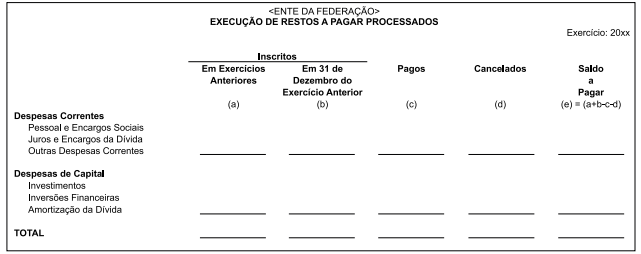

Indique qual a demonstração contábil a que se refere o quadro a seguir demonstrado: