Questões de Concurso

Sobre demonstração do resultado econômico - dre em contabilidade pública

Foram encontradas 61 questões

I.A Demonstração do Resultado Econômico deve ser elaborada considerando sua conexão com o sistema de custos.

II.A Demonstração do Resultado Econômico deve incluir a receita econômica dos serviços prestados e dos bens ou produtos fornecidos, custos e despesas da ação pública e o resultado econômico.

III.A receita econômica é apurada através da multiplicação da quantidade de serviços prestados, bens ou produtos fornecidos, pelo custo de oportunidade.

É CORRETO o que se afirma em:

I.A Demonstração das Variações Patrimoniais evidencia as variações quantitativas, o resultado patrimonial e as variações qualitativas decorrentes da execução orçamentária.

II.O resultado patrimonial do período é apurado pelo confronto entre as variações qualitativas aumentativas e diminutivas.

III.O fluxo de caixa dos financiamentos não inclui os recursos relacionados à amortização de empréstimos e financiamentos.

IV.A Demonstração do Resultado Econômico evidencia o resultado econômico de ações do setor público.

Estão corretas as afirmativas:

■ receita orçamentária arrecadada: R$ 285.500,00. ■ despesa orçamentária empenhada: R$ 291.500,00. ■ despesa orçamentária liquidada: R$ 277.500,00. ■ despesa orçamentária paga: R$ 265.500,00. ■ transferências financeiras recebidas: R$ 46.250,00. ■ recebimento de caução depositada como garantia de contratos firmados: R$ 2.950,00. ■ pagamento de restos a pagar processados: R$ 27.500,00. ■ pagamento de restos a pagar R$ 1.500,00 não processados.

o resultado financeiro do exercício e o total dos restos a pagar inscritos no fim de 2022 são, respectivamente,

• abertura de nova instalação: R$ 12.000,00; • gastos administrativos: R$ 5.000,00; • custos de frete e de manuseio (para recebimento instalação): R$ 12.000,00; • honorários e profissionais: R$ 10.000,00; • instalação e montagem: R$ 8.000,00; • preparação do local: R$ 10.000,00; • testes para verificar se o ativo está funcionando corretamente: R$ 6.500,00; • transferência das atividades para novo local: R$ 8.000,00.

Considerando as informações apresentadas, qual é o valor que deve ser adicionado ao custo de aquisição para fins de reconhecimento inicial do ativo, por se referir a custos diretamente atribuíveis?

Durante o exercício financeiro de 2022, uma entidade do setor público realizou as transações:

• reconhecimento de créditos tributários: R$ 30.000,00;

• operação de crédito interna: R$ 80.000,00;

• empenho de despesas orçamentárias: R$ 80.000,00

• baixa de bens inservíveis: R$ R$ 20.000,00;

• aquisição de equipamentos: R$ 20.000,00;

• alienação de bens móveis: R$ 19.000,00;

• liquidação de despesas correntes: R$ 60.000,00;

• arrecadação de impostos indiretos: R$ 60.000,00;

• consumo de material do estoque: R$ 4.000,00;

• recebimento da dívida ativa: R$ 6.000,00;

• apropriação de perda de valor recuperável: R$ 4.000,00.

De acordo com as informações apresentadas, qual é o valor do resultado patrimonial do exercício?

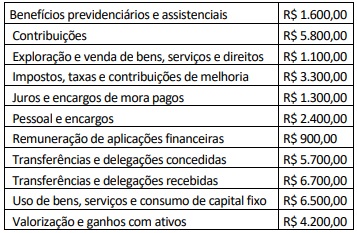

Um ente público apresentou as seguintes informações referentes ao exercício de 2021:

Considerando somente os dados apresentados, o resultado

patrimonial do período foi de:

- Folha de pagamento bruta R$ 640.000,00. - Imposto de renda retido na fonte R$ 30.000,00. - INSS patronal R$ 160.000,00. - FGTS R$ 50.000,00. - INSS parte dos empregados R$ 70.000,00.

Assinale a alternativa que apresenta o valor líquido que deve ser pago pela empresa pública para quitar a folha de pagamento e seus encargos:

Entre as demonstrações contábeis aplicadas ao setor público está a Demonstração do Resultado Econômico. Ela deve ser elaborada considerando sua interligação com o sistema de custos e apresentar na forma dedutiva, pelo menos, algumas estruturas. Sobre o assunto, analise as assertivas abaixo e assinale a alternativa correta.

I. Receita econômica dos serviços prestados e dos bens ou dos produtos fornecidos.

II. Entradas e saídas de caixa identificados com a execução da ação pública.

III. Resultado econômico apurado.

I. Equivalentes de caixa são aplicações financeiras de curto prazo, de alta liquidez, que são prontamente conversíveis em montante conhecido de caixa e que estão sujeitas a um insignificante risco de mudança de valor. II. Uma única transação pode incluir fluxos de caixa classificados em mais de uma atividade. Por exemplo, quando o desembolso de caixa para pagamento de empréstimo inclui tanto os juros como o principal. A parte dos juros pode ser classificada como atividade operacional, mas a parte do principal deve ser classificada como atividade de financiamento. III. Os equivalentes de caixa são mantidos com a finalidade de atender a compromissos de caixa de curto e longo prazo, tais como investimentos em instrumentos patrimoniais.

Quais estão INCORRETAS?

Quanto aos diversos componentes do patrimônio e à sua relação com as demonstrações financeiras, julgue o item.

A receita decorrente da prestação de serviços deve ser contabilizada de forma a discriminar o preço dos serviços prestados e os custos correspondentes.

As Subvenções e Assistência Governamentais são abordadas na Norma Brasileira de Contabilidade Técnica Geral – NBC TG 07 (R2). Em relação a esse assunto, considere:

I. Subvenções recebidas por ativos não monetários devem ser reconhecidas pelo seu valor justo.

II. O método de contabilização a ser adotado para subvenção governamental está diretamente ligado a forma de recebimento desta.

III. No Balanço Patrimonial a subvenção pode ser registrada no passivo (receita diferida) ou no ativo (como redução do ativo relacionado).

IV. Na Demonstração do Resultado a subvenção pode ser apresentada como crédito.

V. Somente as subvenções que represente acréscimo de rendimento devem ser registradas na Demonstração do Resultado.

Está correto o que consta APENAS de

Analise as afirmativas a seguir e de valores verdadeiro (V) ou falsos (F).

( ) O Balanço Patrimonial, apresenta evidências qualitativas e quantitativas da situação patrimonial da entidade pública.

( ) No Balanço Orçamentário as receitas e as despesas

orçamentárias, devem ser detalhadas em níveis

relevantes de análise, confrontar o orçamento inicial, e

as alterações necessárias, demonstrando o resultado

orçamentário.

( ) O Balanço Orçamentário deve evidenciar a integração entre o planejamento e a execução orçamentária na sua estrutura.

( ) São obrigatoriamente evidenciados no Balanço Financeiro receitas e despesas orçamentárias, ingressos e dispêndios extraorçamentários;

( ) O resultado patrimonial do período deve confrontar variações quantitativas aumentativas e diminutivas.

( ) Na Demonstração dos Fluxos de Caixa os recursos relacionados à captação e amortização de empréstimos devem constar no fluxo das operações;

( ) A Demonstração das Mutações do Patrimônio Líquido (DMPL) deve evidenciar a movimentação de todos os componentes do Patrimônio Líquido com a divulgação, em conjunto, dos efeitos das alterações nas políticas contábeis e da correção de erros.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

Determinado estado da Federação possui um terreno próprio avaliado em R$ 10.000 e, nele, construiu uma escola pública de ensino médio para 600 alunos, cujos gastos são os seguintes:

• valor da folha de pessoal mensal igual a R$ 58.000;

• valor referente ao total mensal das contas de energia, água e telefone igual a R$ 16.000;

• aquisição de equipamentos e móveis no valor de R$ 80.900, cuja depreciação mensal é de R$ 2.500;

• construção da escola no valor de R$ 281.100, com depreciação mensal de R$ 1.500 (incluído o terreno).

Considerando-se que, nas escolas particulares similares do bairro, com capacidade para o mesmo quantitativo de alunos, é cobrado o equivalente a R$ 750/mês por aluno, ao se realizar a avaliação da decisão de construção da escola pública sob a ótica do resultado econômico, é correto afirmar que, mensalmente, há