Questões de Concurso

Comentadas sobre demonstração das variações patrimoniais - dvp em contabilidade pública

Foram encontradas 125 questões

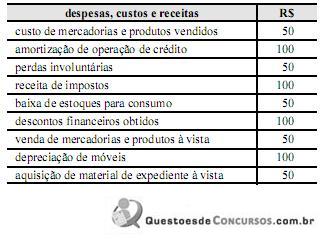

Texto 3A4BBB

O município W apresentou as informações da tabela

precedente a respeito das variações patrimoniais ocorridas no

exercício de 2015, em reais.

Texto 3A4BBB

O município W apresentou as informações da tabela

precedente a respeito das variações patrimoniais ocorridas no

exercício de 2015, em reais.

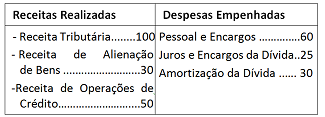

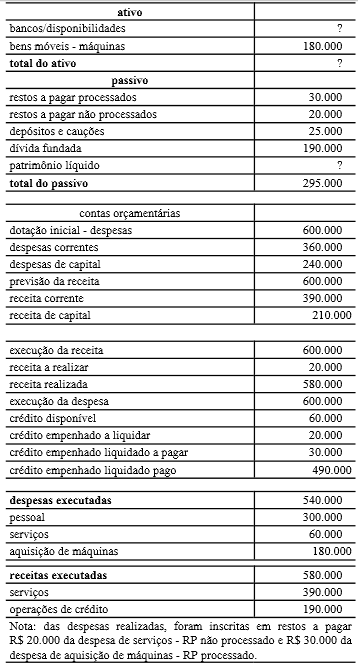

O resultado da execução orçamentária da Prefeitura Simpática pode ser obtido por meio das informações constantes no quadro a seguir:

Com base nas informações do quadro acima, analise as afirmativas abaixo, classificando-as em verdadeiras (V) ou Falsas (F):

( ) O resultado apresentou superávit, com uma redução no endividamento e um aumento do ativo permanente.

( ) O resultado apresentou déficit, com um aumento no endividamento e uma redução do ativo permanente.

( ) O resultado apresentou superávit, com um aumento no endividamento e uma redução do ativo permanente.

A sequência correta é:

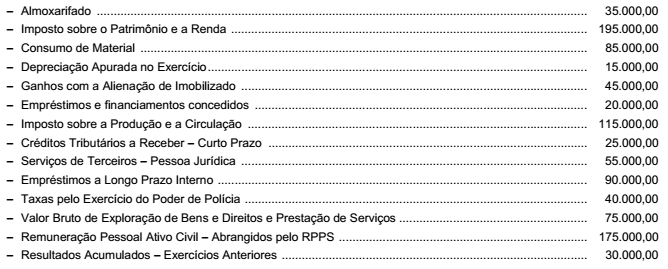

No balancete do subsistema de informações patrimoniais referente ao mês de dezembro de 2014 do Estado do Cerrado do Norte constam, entre outras, as seguintes contas e respectivos saldos (Valores em reais):

Considerando as contas classificadas na classe 4 − Variações Patrimoniais Aumentativas e na classe 3 − Variações Patrimoniais

Diminutivas, conforme estrutura do Plano de Contas Aplicado ao Setor Público, e a estrutura da Demonstração das Variações

Patrimoniais, o resultado patrimonial apurado no período é de, em reais,

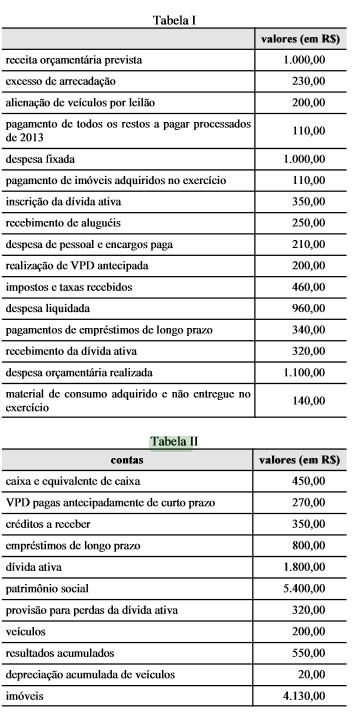

A tabela I contém informações apresentadas por determinado estado da federação referentes ao exercício de 2014, e a tabela II, os saldos de balanço patrimonial de 31/12/2013 do referido estado. Com base nessa situação hipotética, julgue o seguinte item, de acordo com a legislação vigente.

O total das variações patrimoniais aumentativas, em 2014, foi menor que R$ 1.000,00.

Julgue o item subsequente, que dizem respeito à estrutura e às características dos balanços orçamentário, financeiro e patrimonial e da demonstração das variações patrimoniais, previstos na Lei n.º 4.320/1964.

Na demonstração das variações patrimoniais, as variações

decorrentes da execução orçamentária devem ser elencadas em

separado daquelas que independem da execução, tais como a

alienação de bens e direitos.

Quadro I – Saldos antes da apuração do resultado patrimonial do exercício encerrado em 31/12/20x4, da prefeitura municipal de Novo Mar.

Descrição Saldo (milhares)

Transferências recebidas 32.800,00

Pessoal e encargos 21.300,00

Imobilizado 16.300,00

Impostos, taxas e contribuições de melhoria 14.380,00

Empréstimos e financiamentos - LP 9.350,00

Uso de bens, serviços e consumo de capital fixo 8.750,00

Intangível 4.500,00

Benefícios previdenciários e assistenciais 4.100,00

Ativo realizável a longo prazo 3.120,00

Contribuições 3.100,00

Patrimônio social 2.000,00

Investimentos 1.950,00

Obrigações trabalhistas, previdenciárias e assistenciais a pagar 1.820,00

Créditos de curto prazo 1.560,00

Exploração e venda de bens e serviços 1.300,00

Estoques 1.120,00

Caixa e equivalentes de caixa 910,00

Variações patrimoniais diminutivas financeiras 910,00

Transferências concedidas 890,00

Fornecedores a pagar 840,00

Desvalorização e perdas com Ativos 780,00

Provisões de longo prazo 750,00

VPD pagas antecipadamente 380,00

Variações patrimoniais aumentativas financeiras 230,00

Quadro I – Saldos antes da apuração do resultado patrimonial do exercício encerrado em 31/12/20x4, da prefeitura municipal de Novo Mar.

Descrição Saldo (milhares)

Transferências recebidas 32.800,00

Pessoal e encargos 21.300,00

Imobilizado 16.300,00

Impostos, taxas e contribuições de melhoria 14.380,00

Empréstimos e financiamentos - LP 9.350,00

Uso de bens, serviços e consumo de capital fixo 8.750,00

Intangível 4.500,00

Benefícios previdenciários e assistenciais 4.100,00

Ativo realizável a longo prazo 3.120,00

Contribuições 3.100,00

Patrimônio social 2.000,00

Investimentos 1.950,00

Obrigações trabalhistas, previdenciárias e assistenciais a pagar 1.820,00

Créditos de curto prazo 1.560,00

Exploração e venda de bens e serviços 1.300,00

Estoques 1.120,00

Caixa e equivalentes de caixa 910,00

Variações patrimoniais diminutivas financeiras 910,00

Transferências concedidas 890,00

Fornecedores a pagar 840,00

Desvalorização e perdas com Ativos 780,00

Provisões de longo prazo 750,00

VPD pagas antecipadamente 380,00

Variações patrimoniais aumentativas financeiras 230,00

Considere que os dados da tabela a, obtidos da contabilidade de determinado ente da administração pública, tenham sido disponibilizados para o cálculo do resultado patrimonial a ser apurado para a elaboração da demonstração das variações patrimoniais — modelo da Lei n.º 4.320/1964. Nessa situação, o resultado patrimonial, em milhares de reais, é igual a 160.

Os dados das tabelas acima, em que os valores são expressos em reais, foram extraídos do balancete da prefeitura de uma cidade, em 31/12/2010, e representam apenas as receitas e despesas orçamentárias executadas. Com base nos dados apresentados, julgue o próximo item.

Se a demonstração das variações patrimoniais evidenciar igualdade entre as variações ativas e passivas, independentemente da

execução orçamentária, o resultado patrimonial será um superávit de R$ 70.000.

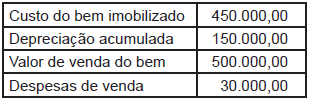

Uma entidade do setor público vendeu um bem do imobilizado, adotando todos os procedimentos estabelecidos pelas normas e legislação vigentes para tal tipo de operação, apresentando, no mesmo dia da venda, as seguintes informações referentes somente a ela:

Considerando-se exclusivamente as informações recebidas da entidade e as determinações do Manual de Contabilidade Aplicada ao Setor Público referentes ao assunto, o reconhecimento no resultado patrimonial do ganho apurado pela entidade, na alienação desse bem, em reais, é

Na demonstração das variações patrimoniais, o resultado patrimonial do período será de R$ 30.000.

A demonstração das variações patrimoniais, que integra o balanço patrimonial, evidencia as variações quantitativas e qualitativas resultantes da execução orçamentária.

eventos registrados abaixo em seu primeiro exercício financeiro,

ocorrido em 2012.

• aprovação da Lei Orçamentária Anual, com previsão da receita e fixação da despesa no valor de R$ 150.000,00;

• arrecadação de impostos no valor de R$ 60.000,00;

• empenho, consumo e pagamento de despesas com serviços de água, luz e telefone durante o ano, no valor de R$ 20.000,00;

• recebimento de imóvel em doação no valor de R$ 100.000,00;

• compra de veículo para uso no valor de R$ 30.000,00, com recebimento imediato do bem, inscrito integralmente em restos a pagar ao final do exercício financeiro de 2012.

Com base nos eventos acima registrados, julgue os itens que se

seguem, acerca do fechamento das demonstrações contábeis do ano

de 2012 da referida entidade conforme a Lei n.º 4.320/1964.