Questões de Concurso

Comentadas sobre demonstração das variações patrimoniais - dvp em contabilidade pública

Foram encontradas 125 questões

( ) A situação patrimonial líquida pode ser um montante positivo ou negativo.

( ) O déficit patrimonial corresponde à diferença entre ativo e passivo não circulante em determinado período, sendo, nesse caso, o valor do passivo superior ao do ativo.

( ) A avaliação para definir se um item se enquadra na definição de ativo, passivo ou patrimônio líquido, deve ser realizada observando-se a sua essência e a realidade econômica e não apenas sua forma legal.

( ) Os ativos devem ser classificados como circulantes quando estiverem disponíveis para a realização imediata e tiverem a expectativa de realização até doze meses, após a data das demonstrações contábeis.

( ) As Variações Patrimoniais Aumentativas (VPA) correspondem aos aumentos ocorridos no ativo da entidade, não oriundos de contribuições dos proprietários, enquanto as Variações Patrimoniais Diminutivas (VPD) correspondem a diminuições no passivo da entidade, não oriundas de distribuições aos proprietários.

De acordo com as afirmações, a sequência correta é

Uma VPA é realizada no caso do recebimento efetivo de uma doação.

Não é possível reconhecer uma VPD após a liquidação da despesa orçamentária.

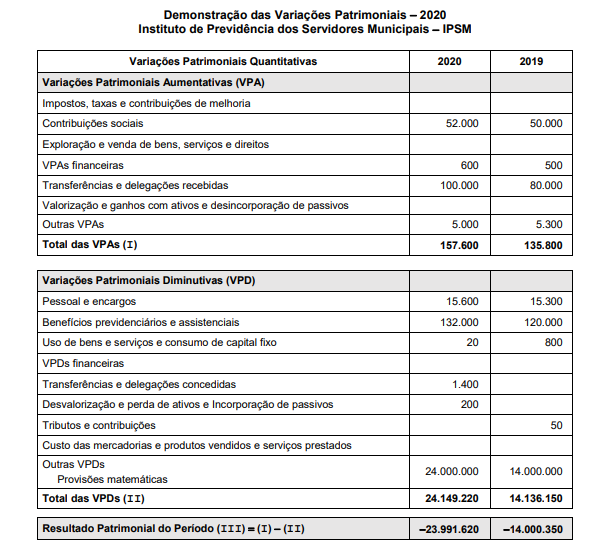

Considerando que referido Instituto de Previdência adota as normas e procedimentos ditados pelo Manual de Contabilidade Aplicada ao Setor Público (MCASP), na DVP,

Na demonstração das variações patrimoniais, o resultado patrimonial do período é apurado pelo confronto entre as variações quantitativas aumentativas e diminutivas.

Com relação ao conceito, ao objeto, ao objetivo e ao campo de atuação da contabilidade pública e a variações patrimoniais, julgue o item.

A incorporação de um bem por doação é uma variação

ativa, independentemente da execução orçamentária.

Considere a relação de contas abaixo em 31/12/2020 de um município. Valores em R$

O resultado patrimonial do exercício (RPE) apurado na demonstração das variações patrimoniais dessa entidade foi superavitário em R$ 50 mil.

Relativamente às variações patrimoniais qualitativas e quantitativas e às receitas e despesas sob o enfoque patrimonial, julgue o próximo item.

No caso do 13.º salário, uma variação patrimonial

diminutiva deve ser reconhecida a cada mês trabalhado,

concomitantemente com empenho, liquidação e pagamento

da respectiva despesa orçamentária.

As seguintes transações foram contabilizadas no primeiro exercício financeiro já encerrado de determinada entidade governamental.

I Aprovação da lei orçamentária anual no valor de R$ 400 mil, sendo 50% na categoria econômica corrente e 50% na categoria econômica de capital.

II Lançamento de impostos no valor de R$ 200 mil, sendo arrecadados 70% desse valor.

III Contratação de operação de crédito no valor de R$ 200 mil, com recebimento imediato do recurso, que foi utilizado para a compra à vista de um imóvel para uso da entidade.

IV Empenho, liquidação e pagamento de folha de pessoal no valor de R$ 120 mil.

V Recebimento de garantia no valor de R$ 20 mil, passível

de devolução.

O resultado patrimonial do exercício (RPE) foi superavitário em R$ 100 mil.