Questões de Concurso

Comentadas sobre demonstração das variações patrimoniais - dvp em contabilidade pública

Foram encontradas 125 questões

Considerando, unicamente, as informações disponibilizadas, o resultado patrimonial do município será:

Em relação a orçamento e à contabilidade pública, julgue o item.

Suponha-se que, na elaboração da demonstração das variações patrimoniais, se disponha dos seguintes dados (em R$ 1.000):

diferença entre receita e despesa orçamentária: R$ 5.000; mutação patrimonial da receita: R$ 800; mutação patrimonial da despesa: R$ 700; cancelamento da dívida ativa: R$ 1.200; e cancelamento de dívida passiva: R$ 900.Nesse caso, com base nos dados apresentados, é correto

concluir que o resultado patrimonial foi um superávit

de R$ 5.400.

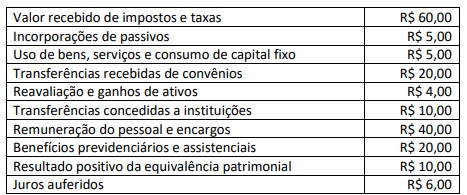

Com base nesses dados, é correto afirmar que:

1. Aprovação da Lei Orçamentária Anual, no valor de $ 100.000. 2. Previsão atualizada das receitas tributárias: $ 68.000. 3. Receitas tributárias arrecadadas: $ 62.000. 4. Aquisição de veículos, à vista: $ 10.000. 5. Recebimento de um imóvel, em doação, no valor de $ 16.000. 6. Dotação atualizada das despesas correntes de custeio no valor de $ 50.000, com 20% desse valor inscrito em restos a pagar.

Qual é o valor do resultado patrimonial do exercício, a ser evidenciado na demonstração das variações patrimoniais de 2022?

Texto CC1A2

No encerramento do primeiro exercício financeiro de uma entidade do setor público, verificou-se que as seguintes transações foram realizadas.

I Aprovação da lei orçamentária anual no valor de R$ 100.000,00, sendo 80% na categoria econômica corrente e 20% na categoria econômica de capital, tanto para a receita pública quanto para a despesa pública.

II Lançamento de impostos no valor de R$ 80.000,00, tendo sido arrecadada metade desse valor.

III Empenho e liquidação de despesas de pessoal no valor de R$ 60.000,00, tendo sido metade paga no exercício e metade inscrita em restos a pagar.

IV recebimento de um veículo em doação no valor de

R$ 72.000,00, tendo sido registrados R$ 12.000,00 de

depreciação durante o exercício.

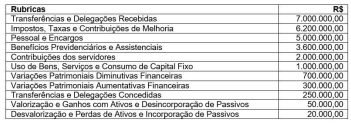

Sabendo que o saldo do grupo Contribuições é 20% menor que o do exercício anterior, o valor que foi apresentado no mesmo grupo na Demonstração das Variações Patrimoniais do exercício findado em 31/12/2021 e o resultado patrimonial do exercício serão de:

Acerca de orçamento e contabilidade pública, julgue o item.

A variação patrimonial diminutiva é reconhecida apenas no momento da emissão do empenho, instrumento que cria para o Estado uma obrigação de pagamento.

Na elaboração das demonstrações contábeis são utilizadas diferentes classes de contas definidas no Plano de Contas Aplicado ao Setor Público (PCASP).

Para a elaboração da Demonstração das Variações Patrimoniais (DVP), a entidade deve usar as classes de contas relativas a:

20/01/2022: empenho da despesa pelo valor de R$ 4.850,00.

13/04/2022: prestação integral do serviço de poda das árvores pela empresa contratada.

14/04/2022: liquidação da despesa pelo valor total do empenho.

27/05/2022: pagamento da despesa pelo valor total do empenho.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, a referida entidade pública reconheceu

15/02/2022: empenho da despesa pelo valor de R$ 250,00.

17/02/2022: liquidação da despesa pelo valor total empenhado e reconhecimento do adiantamento concedido no ativo circulante da entidade.

23/02/2022: pagamento da despesa pelo valor total empenhado.

03/03/2022: realização da viagem e utilização integral do valor concedido.

08/03/2022: prestação de contas, pelo servidor, do valor utilizado.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, a referida entidade efetuou o registro contábil de uma variação patrimonial diminutiva em

A partir desse contexto normativo, a Demonstração das Variações Patrimoniais (DVP):

De acordo com a Contabilidade Aplicada ao Setor Público (CASP) é importante compreender seus diferentes aspectos, de modo a interpretar corretamente as informações contábeis.

Nesse sentido, assinale a opção que indica os principais instrumentos que refletem o aspecto patrimonial da CASP.

Com base nessas informações, a Demonstração das Variações Patrimoniais apresentou um resultado patrimonial

Um servidor recém-empossado em uma entidade pública, com larga experiência anterior como contador em uma entidade privada, foi designado para analisar a DVP da entidade em que atua e apresentar suas considerações para composição do relatório de prestação de contas do exercício.

Na apresentação, o servidor foi bem assertivo em apontar elementos relevantes para análise e compreensão da DVP, dentre os quais destaca-se que: