Questões de Concurso

Comentadas sobre conceitos, objeto, abrangência e campo de aplicação em contabilidade pública

Foram encontradas 122 questões

Incluem‑se, no conceito de partes relacionadas, as entidades que concedem financiamento no exercício de suas atividades normais, participando no processo de tomada de decisão.

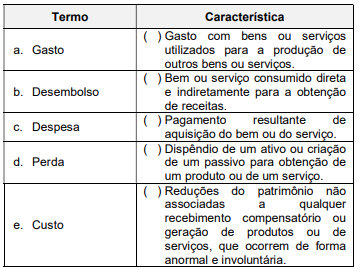

Para evitar essa confusão, associe corretamente o termo (coluna 1) à característica (coluna 2).

Assinale a sequência correta, de cima para baixo.

Acerca das principais características da Contabilidade Pública, analise as afirmativas abaixo e dê valores Verdadeiro (V) ou Falso (F).

I. Sua área de ação compreende os três níveis de governo: federal, estadual e municipal.

II. Tem por fim selecionar, estudar, registrar, interpretar, orientar, controlar, resumir e demonstrar os fatos que afetam o patrimônio das empresas em geral.

III. Seu objeto de estudo é a gestão do patrimônio das entidades públicas quanto aos aspectos contábil, orçamentário, patrimonial, financeiro e de resultado.

IV. Constitui um importante instrumento de planejamento e controle da gestão governamental.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

A contabilidade estuda o patrimônio em seus aspectos quantitativo e qualitativo, fornecendo subsídios ao processo de tomada de decisões econômico-financeiras por usuários internos e externos.

I. Concernente aos diferentes aspectos da contabilidade aplicada ao setor público (CASP), é certo classificá-los em orçamentário, patrimonial e fiscal, de modo a interpretar corretamente as informações contábeis.

II. O aspecto patrimonial compreende a apuração e evidenciação, por meio da contabilidade, dos indicadores estabelecidos pela LRF, dentre os quais se destacam os da despesa com pessoal, das operações de crédito e da dívida consolidada, além da apuração da disponibilidade de caixa, do resultado primário e do resultado nominal, a fim de verificar-se o equilíbrio das contas públicas.

III. O Relatório de Gestão Fiscal (RGF) e o Relatório Resumido da Execução Orçamentária (RREO) representam os principais instrumentos para evidenciar esse aspecto e são partes essenciais integrantes do aspecto orçamentário, conforme orienta o Manual de contabilidade aplicada ao setor público.

Marque a alternativa CORRETA:

Como o valor é relevante, o auditor apontou em seu relatório que:

Em relação ao conceito, ao objeto e ao campo de aplicação da contabilidade pública, julgue o item.

O principal objetivo da maioria das entidades do setor

público é fornecer serviços à sociedade, ao invés de

perseguir lucro e gerar retorno financeiro a investidores.

Dessa forma, seu desempenho pode ser apenas

parcialmente avaliado pelos relatórios contábeis de

propósito geral (RCPGs).

No que concerne à contabilidade aplicada ao setor público, julgue o item a seguir.

Reputa-se à contabilidade, essencial para o processo de

tomada de decisão, a competência para apurar os custos dos

serviços com o propósito de evidenciar os resultados da

gestão.

Não é necessário que a entidade que reporta a informação contábil do setor público tenha personalidade jurídica própria.

Em relação a orçamento e à contabilidade pública, julgue o item.

Para o Conselho Federal de Contabilidade (CFC), uma

característica fundamental do patrimônio público é a de

ser portador ou de representar um fluxo de benefícios,

presente ou futuro, inerente à prestação de serviços

públicos ou à exploração econômica por entidades do

setor público e suas obrigações.

A respeito da Contabilidade Aplicada ao Setor Público é correto afirmar que seu objeto é o (a)

Dadas as afirmativas sobre Contabilidade Pública,

I. O objeto da Contabilidade Aplicada ao Setor Público é o patrimônio público.

II. O regime contábil patrimonial é das variações quantitativas no Patrimônio Liquido, independentes ou resultantes da execução orçamentária.

III. As Empresas de Economia Mista que são dependentes podem aplicar integralmente as NBC TSP Brasileiras de Contabilidade Aplicadas ao Setor Público verifica-se que está/ão correta/s

Julgue o próximo item com base na NBC TSP Estrutura Conceitual, de 2016.

A propriedade legal é um indicador capaz de revelar de

forma conclusiva se a entidade auditada detém o controle de

determinado recurso.

Julgue o próximo item com base na NBC TSP Estrutura Conceitual, de 2016.

O valor em uso é o valor presente do montante que uma

entidade pode obter com a operação de seus ativos somado

ao valor presente do montante líquido que ela estima receber

pela venda desses ativos ao final da sua vida útil.

O texto se refere: