Questões de Concurso

Comentadas sobre classificação da receita orçamentária na contabilidade pública em contabilidade pública

Foram encontradas 173 questões

Com relação aos aspectos teóricos da contabilidade pública, julgue o item.

No âmbito do Setor Público, as receitas são classificadas, quanto à procedência, em originárias e derivadas.

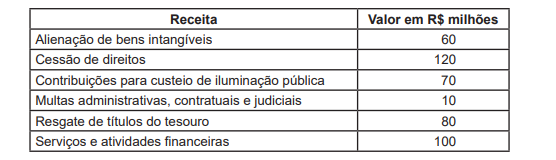

As receitas orçamentárias por categoria econômica são classificadas em Receitas Correntes e Receitas de Capital e especificadas em Receitas Correntes Intraorçamentárias e Receitas de Capital Intraorçamentárias. O MCASP na Tabela- -Resumo: Origens e Espécies de Receitas Orçamentárias na ótica da nova Estrutura de Codificação, válida para União a partir de 2016, e, para Estados e Municípios, a partir de 2018, ratifica a classificação das receitas orçamentárias por categoria, origem e espécie.

Nesse contexto, analise as receitas, a seguir, apresentadas por um determinado estado, em 2018.

Considerando-se exclusivamente as informações recebidas e as orientações do MCASP, o valor das Receitas Correntes /

Intraorçamentárias, em R$ milhões, é

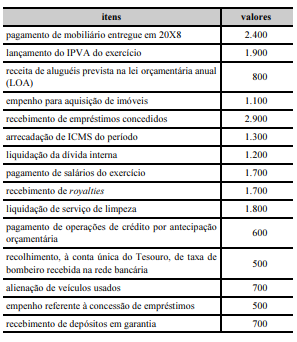

Os eventos mostrados na tabela a seguir, em que os valores são expressos em R$ mil, ocorreram em determinado estado da Federação, no exercício de 20X9. Nesse sentido, considere que as siglas IPVA e ICMS referem-se, respectivamente a imposto sobre a propriedade de veículos automotores e imposto sobre circulação de mercadorias e serviços.

Com relação às informações apresentadas, julgue o seguinte item.

Sob a ótica patrimonial, o tratamento a ser dado ao evento

“lançamento do IPVA do exercício” deve ser o

reconhecimento da receita.

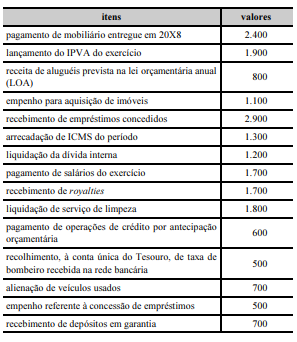

Os eventos mostrados na tabela a seguir, em que os valores são expressos em R$ mil, ocorreram em determinado estado da Federação, no exercício de 20X9. Nesse sentido, considere que as siglas IPVA e ICMS referem-se, respectivamente a imposto sobre a propriedade de veículos automotores e imposto sobre circulação de mercadorias e serviços.

Com relação às informações apresentadas, julgue o seguinte item.

O montante da receita orçamentária corrente foi inferior a

R$ 3.600.000.

De acordo com as normas vigentes de contabilidade pública, julgue o item a seguir, a respeito do alcance, do campo de aplicação e das características da informação.

Caso a única receita de um conselho federal profissional seja

oriunda das contribuições dos profissionais registrados, as

normas de contabilidade pública devem ser aplicadas aos

registros desse conselho.

A receita orçamentária é disciplinada no art. 3° , conjugado com o art. 57 e art. 35 da Lei n° 4.320/64. Para fins contábeis, quanto ao impacto na situação patrimonial líquida, a receita pode ser “efetiva” ou “não efetiva”.

Dessa forma, receita efetiva é aquela em que

Com relação às Receitas, avalie as informações da tabela abaixo.

Origens das Receitas Valores das receitas

Impostos, taxas e contribuições de melhoria $ 250 milhões

Operações de Crédito $ 50 milhões

Alienação de Bens $ 100 milhões

Receita Patrimonial $ 18 milhões

Transferências de Capital $ 80 milhões

Receita Agropecuária $ 120 milhões

Receita Industrial $ 140 milhões

Amortização de Empréstimos $ 20 milhões

Com base no quadro acima, a alternativa que contém, respectivamente, os valores das Receitas Correntes e das Receitas de

Capital é:

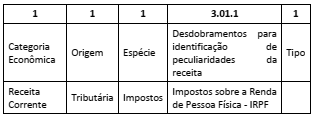

Nesse caso, o dígito correspondente ao tipo indica que se trata do valor referente a:

A respeito de receitas e despesas públicas, julgue o item seguinte.

As receitas, sob o enfoque da classificação econômica, são

divididas em receitas correntes e receitas de capital.

Impostos e contribuições são espécies tributárias de receitas cuja finalidade é obter recursos financeiros para o Estado custear as atividades que lhe são correlatas. A respeito do tratamento contábil aplicável aos impostos e contribuições, julgue o item subsecutivo.

O momento do fato gerador do imposto pode ser utilizado

para o reconhecimento da receita orçamentária,

independentemente do recebimento desses valores.

Um estado da Federação realizou procedimento licitatório para pactuar contrato de concessão de rodovia estadual.

Na classificação dos recursos provenientes desse contrato o gestor contábil deverá lançar o valor desse ingresso como receita

Utilize as informações a seguir para responder à questão.

As seguintes informações, referentes a transações ocorridas no mês de novembro de 2017, foram extraídas do sistema de contabilidade de um determinado ente público municipal:

- Arrecadação de Receitas de Impostos no valor de R$ 35.000.000,00. Tal receita foi lançada no mês de outubro de 2017.

- Lançamento e arrecadação de Receitas de Serviços no valor de R$ 5.000.000,00.

- Lançamento de Receitas com Aluguéis e Arrendamentos no valor de R$ 2.500.000,00. Tal receita foi arrecadada em dezembro de 2017.

- Obtenção de Operação de Crédito no valor de R$ 1.000.000,00 com vencimento em setembro de 2018. Tal operação de crédito constava na Lei Orçamentária Anual referente ao exercício financeiro de 2017.

- Pagamento de R$ 50.000,00 a fornecedores referentes a despesas com a aquisição de utensílios de laboratório. Em outubro de 2017, tais utensílios foram entregues pelo fornecedor e a despesa foi liquidada pelo valor total da nota de empenho emitida em setembro de 2017.

- Pagamento, no valor de R$ 900.000,00, de restos a pagar processados inscritos em 31/12/2016 referentes a despesas com a aquisição de um bem imóvel.

- Amortização de R$ 80.000,00 referentes ao principal de uma Operação de Crédito por Antecipação de Receita Orçamentária.

- Liquidação de despesa, no valor de R$ 15.000,00, referente à aquisição de material de construção para reparos em imóveis. A nota de empenho foi emitida em setembro de 2017 e a despesa foi paga em março de 2018 pelo valor total do empenho.

- Empenho, liquidação e pagamento de despesa com Pessoal e Encargos Sociais no valor de R$ 20.000.000,00.

- Empenho de despesa, no valor de R$ 5.000,00, referente a Outros Serviços de Terceiros - Pessoa Jurídica, contratados para a adaptação de um bem imóvel do edifício-sede do referido ente. A despesa foi liquidada em dezembro de 2017 e paga em janeiro de 2018 pelo valor total do empenho.

- Empenho de despesa, no valor de R$ 150.000,00, referente à aquisição de luvas de malha de aço. A despesa foi liquidada e paga em fevereiro de 2018 pelo valor total do empenho.

- Devolução de depósito caução no valor de R$ 35.000,00.