Questões de Concurso

Comentadas sobre balanço patrimonial - bp em contabilidade pública

Foram encontradas 202 questões

Julgue o seguinte item, relativo à elaboração e à divulgação de informações contábeis e de demonstrações contábeis no setor público.

A elaboração do balanço patrimonial não se vale somente de

contas de natureza patrimonial, uma vez que há quadro de

contas de compensação elaborado com a utilização de contas

de natureza de controle.

Texto 1A5AAA

Os eventos a seguir ocorreram com determinado ente público da administração direta.

I Em janeiro de 2017, o ente verificou que o seu contrato de aluguel, vencido em setembro de 2016, não havia sido renovado, as mensalidades de setembro a dezembro não foram pagas e, mesmo assim, a desocupação do imóvel só ocorreu em 1.º/1/2017.

II Em 31/12/2017, após realizar o levantamento dos ativos de longo prazo, encontrou-se a situação apresentada na tabela seguinte, cujos valores estão em reais.

Eventos ocorridos em 2017

I recebimento de dívida ativa tributária no valor de R$ 500;

II recebimento de tributos lançados no exercício anterior, no valor de R$ 300;

III venda de equipamentos usados por R$ 300, cujo valor de aquisição foi R$ 400 e cuja depreciação acumulada foi de R$ 50;

IV apropriação de seguros contratados no valor de R$ 500;

V aquisição de terreno para a construção de nova sede no valor de R$ 2.800;

VI construção de ponte no valor de R$ 600, com conclusão da obra no exercício;

VII amortização da dívida de longo prazo, no valor de R$ 600;

VIII depreciação e amortização do exercício, no valor

de R$ 800 e R$ 100, respectivamente.

Julgue o item seguinte no que se refere às demonstrações contábeis aplicadas ao setor público.

O balanço patrimonial do setor público deve ter, em seu

quadro principal, ativos e passivos classificados em circulante

e não circulante, e, em atendimento à Lei n.º 4.320/1964,

deverá conter, também, quadro secundário no qual são

apresentados os ativos e passivos financeiros e permanentes.

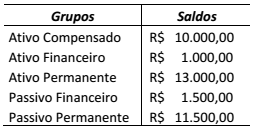

Para responder a esta questão, considere o que dispõe a Lei nº 4.320/1964 sobre Balanço Patrimonial, inclusive seu Anexo XIV, e leve em conta os saldos descritos na tabela abaixo.

A situação líquida patrimonial é um:

Entre as demonstrações contábeis, definidas na Lei nº 4.320/64, está o Balanço Patrimonial.

Em relação aos componentes dessa demonstração, assinale a afirmativa correta.

As Demonstrações Contábeis aplicadas ao Setor Público (DCASP) fornecem aos usuários informações a respeito dos aspectos de natureza orçamentária, econômica, patrimonial e financeira das entidades. A partir das demonstrações, o auditor de contas públicas poderá identificar,

no balanço patrimonial, os direitos e as obrigações que possam afetar o patrimônio e que são caracterizados como contas de compensação.

As Demonstrações Contábeis aplicadas ao Setor Público (DCASP) fornecem aos usuários informações a respeito dos aspectos de natureza orçamentária, econômica, patrimonial e financeira das entidades. A partir das demonstrações, o auditor de contas públicas poderá identificar,

no balanço patrimonial, o superávit ou o déficit financeiro do ente federativo.

As seguintes informações foram extraídas do sistema de contabilidade de um determinado Tribunal Regional Eleitoral referentes a transações ocorridas no mês de maio de 2017:

− Liquidação da despesa corrente com pessoal e encargos sociais, referente ao mês de maio de 2017, no valor de R$ 900.000,00, cujo pagamento ocorreu em junho de 2017.

− Liquidação da despesa orçamentária com ajuda de custo concedida a juízes para moradia, referente ao mês de maio de 2017, no valor de R$ 80.000,00, cujo pagamento ocorreu no mês de junho de 2017.

− Pagamento do auxílio-transporte aos servidores que trabalham no setor administrativo, referente ao mês de abril de 2017, no valor de R$ 20.000,00.

− Empenho da despesa com a aquisição de um veículo no dia 01/05/2017 no valor de R$ 90.000,00. O veículo foi entregue e colocado em uso no dia 31/05/2017 e, nesta mesma data, a despesa foi liquidada e paga.

− Reconhecimento da perda por redução ao valor recuperável de imóveis no dia 31/05/2017 no valor de R$ 15.000,00.

− Empenho da despesa com material de consumo no dia 31/05/2017 no valor de R$ 17.000,00. O fornecedor entregou os itens adquiridos em junho de 2017.

− Liquidação da despesa com serviços de terceiros − pessoa física no valor de R$ 30.000,00, referente à limpeza do edifíciosede do Tribunal no mês de maio de 2017, cujo pagamento ocorreu em junho de 2017.

− Liquidação e reconhecimento do direito relativo a um suprimento de fundos no valor de R$ 900,00.

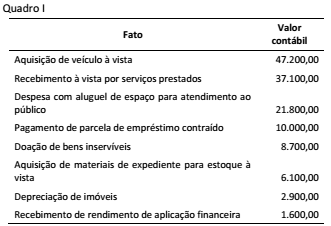

Considere as informações apresentadas no Quadro I a seguir, extraídas dos registros contábeis diários de uma entidade do setor público:

A partir das informações do Quadro I e das disposições do

MCASP quanto ao registro de transações no setor público, as

transações que NÃO tiveram efeito no patrimônio líquido da

entidade totalizam:

No início do mês de dezembro de 20x5 uma entidade pública adquiriu dois equipamentos eletrônicos para uso nas atividades da entidade, no valor de $ 9.500,00 cada, sendo um para uso imediato e outro para reserva em caso de defeito do primeiro. A vida útil estimada desses equipamentos é de 3 anos. O contrato de compra previa que o pagamento do fornecedor se daria em duas parcelas, uma até 31/12/20x5 e a outra até 31/01/20x6.

Para fins de reconhecimento desse item no ativo, conforme as regras do Manual de Contabilidade Aplicada ao Setor Público (MCASP), devem-se registrar:

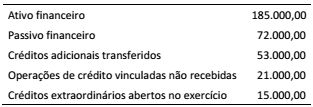

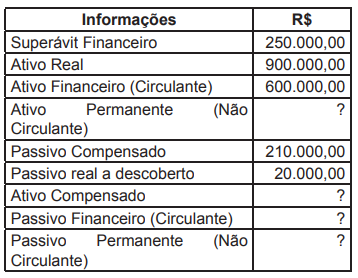

Durante o exercício financeiro, em um determinado ente público foram levantadas as informações apresentadas no quadro, a seguir, com o objetivo de apurar o montante do superávit financeiro do exercício anterior para fins de abertura de créditos adicionais.

A partir das informações apresentadas, o montante disponível é:

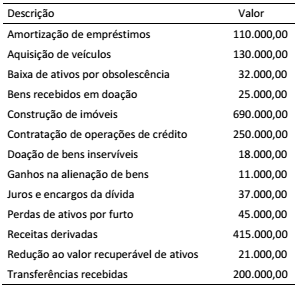

Considere os dados do Quadro 02 a seguir, originados do sistema de contabilidade de uma entidade pública, relativos ao último exercício financeiro:

Considere os dados do Quadro 02 a seguir, originados do sistema de contabilidade de uma entidade pública, relativos ao último exercício financeiro:

A partir dos dados apresentados, as operações que causam

redução no patrimônio líquido da entidade totalizam:

Com base nas informações, assinale a opção CORRETA: