Questões de Concurso

Comentadas sobre balanço patrimonial - bp em contabilidade pública

Foram encontradas 202 questões

- superavit financeiro: R$ 125.000,00; - passivo permanente: R$ 180.000,00; - ativo real líquido: R$ 30.000,00; e - ativo compensado: R$ 40.000,00.

Com base nesses dados, assinale a alternativa que apresenta o valor do ativo permanente.

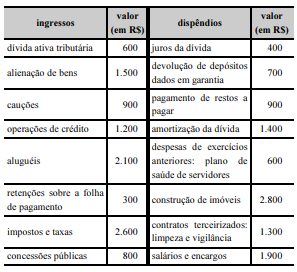

O quadro a seguir mostra ingressos e dispêndios de recursos de determinado ente público, referentes a eventos ocorridos no exercício de 20X9.

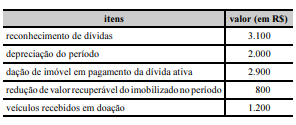

Além de não ter havido inscrição de restos a pagar no exercício nem outras despesas empenhadas, ocorreram ainda os seguintes eventos.

Considerando essa situação hipotética, julgue o item a seguir, acerca de aspectos contábeis a ela relacionados.

O saldo do ativo não circulante no balanço patrimonial de

20X9 aumentou em relação ao exercício de 20X8.

Nesse caso, é correto afirmar que deverá

Tabela 2A1-I

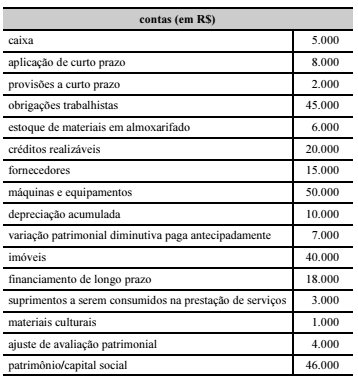

A tabela a seguir representa o balancete de verificação que dará origem ao balanço patrimonial de um ente público.

contas (em reais)

disponível ------------------------------------------------------------------------------------------ 10.500

salários e encargos ---------------------------------------------------------------------------- 220.000

provisões (curto prazo) --------------------------------------------------------------------------- 8.000

receita de transferência ----------------------------------------------------------------------- 198.000

estoque de materiais de consumo (curto prazo) ----------------------------------------- 28.000

financiamentos (longo prazo) ----------------------------------------------------------------- 35.000

tributos a recolher -------------------------------------------------------------------------------- 45.000

veículos pesados --------------------------------------------------------------------------------- 70.000

depreciação acumulada ------------------------------------------------------------------------ 14.000

variação patrimonial diminutiva paga antecipadamente (curto prazo) --------------- 1.500

terreno --------------------------------------------------------------------------------------------- 120.000

despesa de água ---------------------------------------------------------------------------------- 6.000

receita de taxas ----------------------------------------------------------------------------------- 95.000

receita de aplicações ----------------------------------------------------------------------------- 1.000

materiais permanentes ------------------------------------------------------------------------- 34.000

aplicações financeiras (curto prazo) -------------------------------------------------------- 12.000

patrimônio/capital social ---------------------------------------------------------------------- 100.000

despesas de aluguel ---------------------------------------------------------------------------- 34.000

Tabela 2A1-I

A tabela a seguir representa o balancete de verificação que dará origem ao balanço patrimonial de um ente público.

contas (em reais)

disponível ------------------------------------------------------------------------------------------ 10.500

salários e encargos ---------------------------------------------------------------------------- 220.000

provisões (curto prazo) --------------------------------------------------------------------------- 8.000

receita de transferência ----------------------------------------------------------------------- 198.000

estoque de materiais de consumo (curto prazo) ----------------------------------------- 28.000

financiamentos (longo prazo) ----------------------------------------------------------------- 35.000

tributos a recolher -------------------------------------------------------------------------------- 45.000

veículos pesados --------------------------------------------------------------------------------- 70.000

depreciação acumulada ------------------------------------------------------------------------ 14.000

variação patrimonial diminutiva paga antecipadamente (curto prazo) --------------- 1.500

terreno --------------------------------------------------------------------------------------------- 120.000

despesa de água ---------------------------------------------------------------------------------- 6.000

receita de taxas ----------------------------------------------------------------------------------- 95.000

receita de aplicações ----------------------------------------------------------------------------- 1.000

materiais permanentes ------------------------------------------------------------------------- 34.000

aplicações financeiras (curto prazo) -------------------------------------------------------- 12.000

patrimônio/capital social ---------------------------------------------------------------------- 100.000

despesas de aluguel ---------------------------------------------------------------------------- 34.000

As Subvenções e Assistência Governamentais são abordadas na Norma Brasileira de Contabilidade Técnica Geral – NBC TG 07 (R2). Em relação a esse assunto, considere:

I. Subvenções recebidas por ativos não monetários devem ser reconhecidas pelo seu valor justo.

II. O método de contabilização a ser adotado para subvenção governamental está diretamente ligado a forma de recebimento desta.

III. No Balanço Patrimonial a subvenção pode ser registrada no passivo (receita diferida) ou no ativo (como redução do ativo relacionado).

IV. Na Demonstração do Resultado a subvenção pode ser apresentada como crédito.

V. Somente as subvenções que represente acréscimo de rendimento devem ser registradas na Demonstração do Resultado.

Está correto o que consta APENAS de

Considere as seguintes transações ocorridas no mês de dezembro de 2018, em uma determinada entidade pública municipal:

− Arrecadação de receita de Taxas pela Prestação de Serviços no valor de R$ 800.000,00. Tal receita foi lançada em

novembro de 2018.

− Lançamento de receita de Taxas pela Prestação de Serviços no valor de R$ 600.000,00. Tal receita foi arrecadada em janeiro de 2019.

− Empenho, liquidação e pagamento de despesa corrente com Pessoal e Encargos Sociais no valor de R$ 110.000,00 referente a dezembro de 2018.

− Pagamento de R$ 40.000,00 referente à aquisição de um veículo novo, cujo empenho e liquidação ocorreram em julho de 2018.

− Reconhecimento da depreciação mensal dos bens móveis e imóveis no valor de R$ 31.000,00.

− Reconhecimento da perda por redução ao valor recuperável dos bens móveis no valor de R$ 20.000,00.

− Reconhecimento de ajustes de perdas de estoques no valor de R$ 13.000,00.

− Liquidação de despesa corrente no valor de R$ 12.000,00 referente a Outros Serviços de Terceiros − Pessoa Jurídica. A

despesa liquidada se refere ao serviço prestado, no mês de dezembro de 2018, para a manutenção do sistema de

segurança do edifício-sede da referida entidade, cuja nota de empenho foi emitida em setembro de 2018. Tal despesa foi

paga, pelo valor total do empenho de R$ 12.000,00, em janeiro de 2019.

− Consumo de material de limpeza e produtos para higienização no valor de R$ 3.000,00. O material estava em estoque no início do mês de dezembro de 2018 e se refere à despesa corrente paga em agosto de 2018.

− Distribuição gratuita de fraldas descartáveis a famílias carentes no valor de R$ 2.000,00. As fraldas estavam em estoque no início do mês de dezembro de 2018 e se referem à despesa corrente paga em setembro de 2018.

A tabela seguinte contém informações que subsidiarão o gestor contábil de um ente público na preparação do balanço patrimonial desse ente.

O gestor, a partir das informações apresentadas na tabela, estimou, em sua prévia, que o ativo totalizava R$ 123.000. Um auditor de controle interno, após conferir a estimativa do gestor, identificou erro na avaliação.

Nesse caso, a declaração do auditor deve ter apontado que o total

do ativo estava

Considere os seguintes fatos a serem registrados na contabilidade de determinado ente público:

• Recebimento de receitas tributárias no valor de R$ 1.000,00;

• Empenho da despesa no valor de R$ 900,00;

• Liquidação de despesa corrente no valor de R$ 700,00;

• Inscrição de Restos a Pagar Processados no valor de R$ 700,00;

• Inscrição de Restos a Pagar Não Processados no valor de R$ 200,00.

Com base nas informações apresentadas, o ente público teve um superávit financeiro de

Um órgão adquiriu móveis e equipamentos por R$ 345.500,00 em 02.01.2018. Para que estes bens estivessem disponíveis para uso, a entidade incorreu em gastos adicionais de R$ 25.500,00 com instalação. Sabe-se que o valor residual destes bens móveis é de R$ 50.000,00 e que a sua vida útil é de 15 anos.

Considerando os dados apresentados, pode-se afirmar que, nas demonstrações contábeis referentes a 31.12.2018, se reconheceu