Questões de Concurso

Comentadas sobre balanço patrimonial - bp em contabilidade pública

Foram encontradas 202 questões

− Arrecadação de receitas de Impostos no valor de R$ 943.000,00. O fato gerador do valor arrecadado, pelo regime de competência, é o mês de janeiro de 2022.

− Arrecadação de receitas de Aluguel no valor de R$ 32.000,00. O valor do aluguel foi estabelecido com base no valor de mercado e o fato gerador do valor arrecadado, pelo regime de competência, é o mês de maio de 2022.

− Lançamento de receitas de Taxas no valor de R$ 155.000,00. O valor lançado foi arrecadado em junho de 2022.

− Recebimento antecipado de Tributos no valor de R$ 11.000,00. O fato gerador do valor recebido, pelo regime de competência, é o mês de junho de 2022.

− Reversão do Ajuste para Perdas de Crédito Tributário no valor de R$ 3.000,00.

Com base nessas transações tomadas em conjunto e de acordo com o Manual de Contabilidade Aplicada ao Setor Público, em maio de 2022, o ativo total apresentado no Quadro Principal do Balanço Patrimonial do referido ente teve um aumento, em reais, de

Assinale a alternativa que apresenta os valores do Ativo Total e do Passivo, respectivamente.

Atenção: Para responder à questão, considere as transações de uma entidade pública estadual, ocorridas no mês de março de 2022 e descritas nos itens a seguir.

I. Recebimento de Transferências Correntes intragovernamentais no valor de R$ 3.850.000,00. O fato gerador desta receita ocorreu no mês de março de 2022.

II. Lançamento do valor principal de receitas de Contribuições no valor de R$ 260.000,00. O valor lançado foi arrecadado no mês de abril de 2022.

III. Recebimento de depósito caução no valor de R$ 140.000,00. O valor recebido foi integralmente devolvido no mês de maio de 2022.

IV. Arrecadação do valor principal de receitas de Exploração do Patrimônio Imobiliário do Estado no valor de R$ 23.000,00. O fato gerador desta receita ocorreu no mês de fevereiro de 2022.

V. Empenho, liquidação e pagamento de despesa corrente com Pessoal e Encargos Sociais no valor de R$ 920.000,00.

VI. Empenho de despesa corrente com Outros Serviços de Terceiros − Pessoa Jurídica no valor de R$ 7.400,00. O serviço contratado é referente à manutenção de bens móveis da entidade e foi integralmente prestado, liquidado e pago no mês de abril de 2022.

VII. Liquidação e pagamento de despesa corrente com Outros Serviços de Terceiros − Pessoa Física no valor de R$ 11.000,00. A nota de empenho de tal despesa foi emitida no mês de fevereiro de 2022 e o serviço contratado é referente à limpeza da fachada da entidade, integralmente prestado no mês de março de 2022.

VIII. Pagamento de restos a pagar processados inscritos em 31/12/2021 no valor de R$ 2.000,00. Tais restos a pagar se referem a despesas correntes com aquisição de material de limpeza que foram integralmente recebidos e utilizados pela entidade no mês de dezembro de 2021.

IX. Reconhecimento, pelo valor de R$ 59.500,00, de provisões trabalhistas.

X. Reconhecimento, pelo valor de R$ 33.000,00, de redução ao valor recuperável do ativo imobilizado.

XI. Reconhecimento, pelo valor de R$ 16.000,00, de amortização mensal do ativo intangível.

Nas transações sem contraprestação, como no caso do recebimento de terras sem pagamento para a implantação de estacionamento por prefeitura, por exemplo, seu custo contábil deve ser registrado no balanço patrimonial pelo valor estimado pela prefeitura para a cobrança do imposto predial e territorial urbano (IPTU).

Considere que os seguintes saldos estejam disponíveis ao final do exercício: superavit financeiro = R$ 40; passivo real = R$ 150; passivo real a descoberto = R$ 20; e passivo permanente = R$ 70. Nesse caso, o ativo permanente é igual a R$ 30.

I. Se Ativo Financeiro < Passivo Financeiro, então resulta em déficit financeiro.

II. Se Ativo Financeiro > Passivo Financeiro, então resulta em déficit financeiro.

III. Se o resultado é superávit financeiro do exercício anterior, então esse valor é fonte de recursos para abertura de créditos suplementares e especiais, devendo-se conjugar, ainda, os saldos dos créditos adicionais transferidos e as operações de crédito a eles vinculadas.

Está CORRETO o que se afirma, apenas, em:

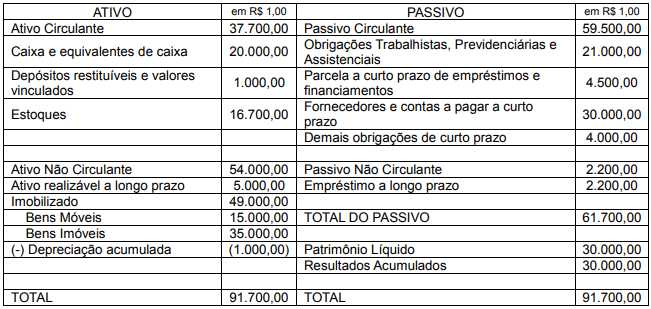

Balanço Patrimonial Encerrado em 31 de dezembro de 2021

Com base nessas informações, o total do ativo permanente é:

Com base na Lei n.º 4.320/1964, nas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, do Conselho Federal de Contabilidade (NBC TSP), e no Manual de Contabilidade Aplicada ao Setor Público (MCASP), 9.ª ed., 2021, da Secretaria do Tesouro Nacional, julgue o item.

Suponha-se que o contador do Poder Executivo do

município de Cristolândia tenha sido informado, pelo

procurador jurídico, de que a prefeitura foi notificada de

uma ação judicial proposta pela União, cobrando

contribuições sociais cujos fatos geradores ocorreram há

mais de dez anos, no valor de R$ 50.000,00, e de que a

chance de perda é remota, quase nula. Nesse caso,

diante do fato, é correto afirmar que deverá ser

reconhecido o passivo contingente no balanço

patrimonial e divulgado o fato em notas explicativas.

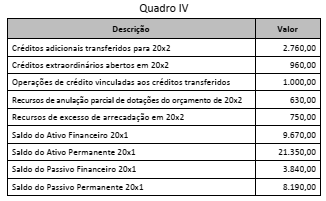

Considere as informações do Quadro IV a seguir, com valores expressos em milhares de reais, apuradas ao final do primeiro quadrimestre do exercício de 20x2, relativos a um determinado ente público.

Após a apuração dessas informações, o contador do ente foi

solicitado a informar o valor do superávit financeiro utilizável

como fonte de recursos para abertura de créditos adicionais. O

contador indicou, corretamente, o valor de:

Uma escola municipal fornece a seus alunos, gratuitamente, merenda escolar, que é preparada por uma merendeira contratada.

No Balanço Patrimonial da escola, o estoque de comida mantido para esse fim deve ser mensurado pelo

Relativamente a demonstrativos utilizados na contabilidade pública, julgue o item seguinte.

É vedada às entidades do setor público a apresentação de

ativos e passivos em função de sua liquidez, ainda que de

forma subsidiária.