Questões de Concurso

Comentadas sobre balanço patrimonial - bp em contabilidade pública

Foram encontradas 202 questões

Ano: 2023

Banca:

FGV

Órgão:

TJ-SE

Prova:

FGV - 2023 - TJ-SE - Analista Judiciário - Especialidade - Contabilidade |

Q2280027

Contabilidade Pública

As informações geradas pelas entidades públicas têm naturezas

diferentes e são divulgadas para os usuários primários, que delas

se utilizam para análises e tomada de decisões.

Informações que possibilitam aos usuários identificarem os recursos da entidade e as demandas sobre esses recursos na data de divulgação do relatório, por sua natureza, devem ser apresentadas em demonstrações como o(a):

Informações que possibilitam aos usuários identificarem os recursos da entidade e as demandas sobre esses recursos na data de divulgação do relatório, por sua natureza, devem ser apresentadas em demonstrações como o(a):

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

DATAPREV

Prova:

CESPE / CEBRASPE - 2023 - DATAPREV - Analista de Tecnologia da Informação - Perfil: Contabilidade |

Q2275327

Contabilidade Pública

De acordo com o Manual de Contabilidade Aplicada ao Setor Público (MCASP), julgue o seguinte item, a respeito do Planos de Contas Aplicado ao Setor Público (PCASP).

No balanço patrimonial, as contas do ativo e as do passivo devem apresentar um indicador que classifique cada ativo ou passivo em financeiro ou permanente, em atendimento ao disposto na Lei n.º 4.320/1964.

No balanço patrimonial, as contas do ativo e as do passivo devem apresentar um indicador que classifique cada ativo ou passivo em financeiro ou permanente, em atendimento ao disposto na Lei n.º 4.320/1964.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

DATAPREV

Prova:

CESPE / CEBRASPE - 2023 - DATAPREV - Analista de Tecnologia da Informação - Perfil: Contabilidade |

Q2275308

Contabilidade Pública

Julgue o item a seguir, relativos às variações patrimoniais qualitativas e quantitativas do setor público e da receita e despesa sob o enfoque patrimonial.

Uma variação patrimonial quantitativa deve ser registrada quando houver a incorporação de um bem recebido em doação.

Uma variação patrimonial quantitativa deve ser registrada quando houver a incorporação de um bem recebido em doação.

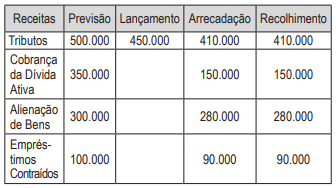

Q2269213

Contabilidade Pública

Considere para o cálculo do saldo final solicitado, os valores dos estágios ou fases das

receitas listadas abaixo quanto à execução orçamentária de 2022, sabendo que existia no Balanço Patrimonial de 1º de janeiro de 2022 o saldo

de $350.000 na conta “Dívida Ativa”, marque a

opção que indica o saldo final da conta “Dívida

Ativa” constante do Balanço Patrimonial de 31 de

dezembro de 2022:

Ano: 2023

Banca:

FGV

Órgão:

SMF-RJ

Prova:

FGV - 2023 - SMF-RJ - Analista de Planejamento e Orçamento - Tarde |

Q2247947

Contabilidade Pública

Na estrutura do Balanço Patrimonial atualizada conforme o Manual de Contabilidade Aplicada ao Setor Público (MCASP) consta que esse Balanço deve ser apresentado em um quadro principal e acompanhado de quadros adicionais.

Um desses quadros trata de Ativos e Passivos Financeiros e Permanentes, o qual.

Um desses quadros trata de Ativos e Passivos Financeiros e Permanentes, o qual.

Ano: 2023

Banca:

FGV

Órgão:

AL-MA

Prova:

FGV - 2023 - AL-MA - Técnico de Gestão Administrativa - Controlador |

Q2243572

Contabilidade Pública

Uma entidade do setor público apresenta os seguintes saldos no

Quadro dos Ativos e Passivos Financeiros e Permanentes, que

compõe o Balanço Patrimonial:

Disponibilidades: .............................................................R$70.000; Crédito Fiscal a receber: ..................................................R$47.000; Serviços da dívida: ...........................................................R$40.000; Veículos: ..........................................................................R$15.000; Terrenos: .........................................................................R$20.000; Restos a pagar, excluídos os serviços da dívida:..............R$18.000.

Assinale a opção que indica o superávit financeiro da entidade na data.

Disponibilidades: .............................................................R$70.000; Crédito Fiscal a receber: ..................................................R$47.000; Serviços da dívida: ...........................................................R$40.000; Veículos: ..........................................................................R$15.000; Terrenos: .........................................................................R$20.000; Restos a pagar, excluídos os serviços da dívida:..............R$18.000.

Assinale a opção que indica o superávit financeiro da entidade na data.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

MPE-RO

Prova:

CESPE / CEBRASPE - 2023 - MPE-RO - Analista Contábil |

Q2237291

Contabilidade Pública

Na elaboração do balanço patrimonial do setor público, os saldos

das contas intragovernamentais deverão ser

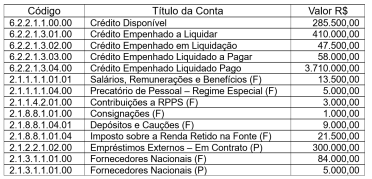

Q2210348

Contabilidade Pública

Após terem sido efetuados todos os registros das transações

realizadas no exercício financeiro de 2022, foi elaborado, em

31 de dezembro, por um determinado ente público, o balancete

contábil e, dele, foram extraídas as seguintes informações:

Com base nas informações apresentadas, pode-se concluir que, em 31/12/2022, por ocasião da elaboração do balanço patrimonial, o Passivo Financeiro apresentava o seguinte valor:

Com base nas informações apresentadas, pode-se concluir que, em 31/12/2022, por ocasião da elaboração do balanço patrimonial, o Passivo Financeiro apresentava o seguinte valor:

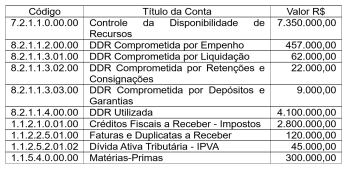

Q2210337

Contabilidade Pública

Com base nas informações constantes no quadro

demonstrativo apresentado a seguir, pode-se concluir que o valor

apurado do ativo financeiro evidenciado no balanço patrimonial,

em 31/12, era igual a:

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

CRF-MG

Prova:

Instituto Consulplan - 2023 - CRF-MG - Contador |

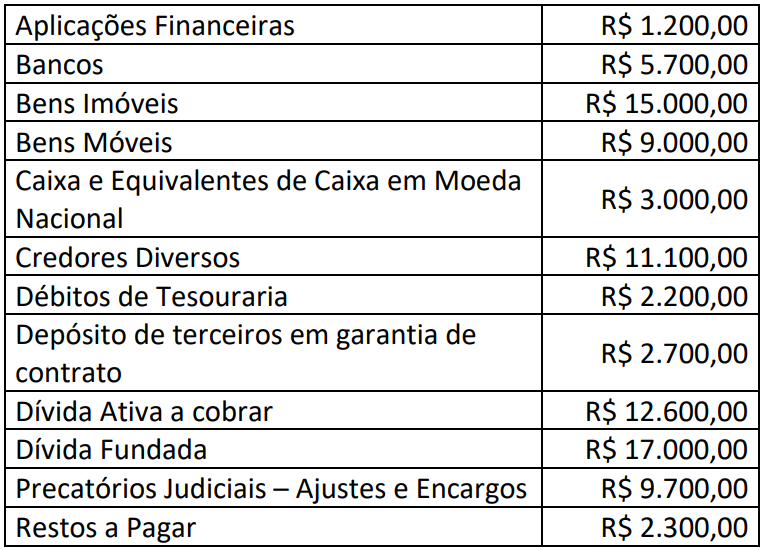

Q2194932

Contabilidade Pública

Texto associado

CONHECIMENTOS DO CARGO

Determinado ente público apresentou as seguintes informações referentes ao exercício financeiro de 2022:

Considerando somente as informações apresentadas, o Balanço Patrimonial – Quadro de Ativos e Passivos Financeiros e Permanentes do exercício financeiro de 2022 deverá evidenciar:

Considerando somente as informações apresentadas, o Balanço Patrimonial – Quadro de Ativos e Passivos Financeiros e Permanentes do exercício financeiro de 2022 deverá evidenciar:

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

AGER - Mato Grosso

Prova:

CESPE / CEBRASPE - 2023 - AGER - Mato Grosso - Analista Administrativo - Ciências Contábeis |

Q2179082

Contabilidade Pública

O montante de créditos e valores, cuja mobilização ou alienação

dependa de autorização legislativa, é evidenciado no balanço

patrimonial no grupo

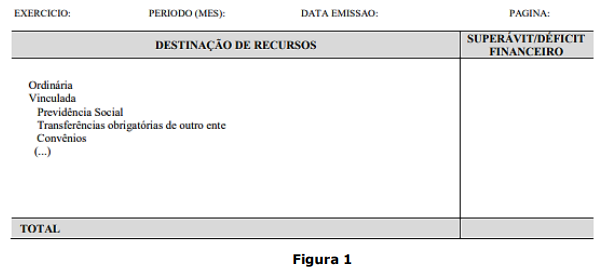

Q2177002

Contabilidade Pública

Determinado ente público divulgou o anexo da Figura 1 a seguir:

Assinale a alternativa que indica a qual demonstração contábil o anexo pertence.

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Campo Bom - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Campo Bom - RS - Contador |

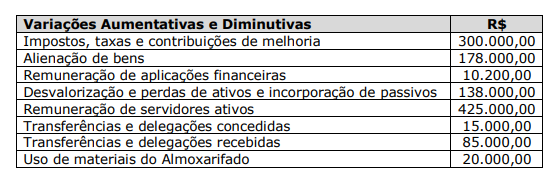

Q2169873

Contabilidade Pública

Durante o exercício de 2021, o Município Beta apresentou as variações patrimoniais

a seguir:

Com base nas informações acima, verifica-se que o resultado patrimonial do exercício de 2021 é um:

Com base nas informações acima, verifica-se que o resultado patrimonial do exercício de 2021 é um:

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

IF-PA

Prova:

Instituto Consulplan - 2023 - IF-PA - Técnico em Contabilidade |

Q2163940

Contabilidade Pública

Um ente público apresentou as seguintes informações:

Aplicações Financeiras R$ 800,00

Disponibilidade de Caixa R$ 1.200,00

Operação de crédito por antecipação de receita R$ 4.000,00

Operações de Crédito Contratuais (24 meses) R$ 8.000,00

Operações de Crédito Mobiliárias (36 meses) R$ 12.000,00

Restos a Pagar R$ 2.000,00 Serviços da dívida a pagar R$ 1.500,00

Considerando somente as informações apresentadas, pode-se afirmar que:

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE / CEBRASPE - 2023 - TJ-ES - Analista Judiciário - Especialidade: Contabilidade |

Q2113205

Contabilidade Pública

Julgue o item a seguir, de acordo com as competências do Sistema de Contabilidade Federal e com os elementos utilizados nas demonstrações contábeis que compõem o patrimônio público.

De acordo com a definição de ativo, a forma física não configura condição necessária para a caracterização de um recurso.

De acordo com a definição de ativo, a forma física não configura condição necessária para a caracterização de um recurso.

Q2105811

Contabilidade Pública

Em uma entidade do setor público, a demonstração que

evidencia as alterações verificadas no patrimônio, resultantes ou

independentes da execução orçamentária, e que indica o

resultado patrimonial do exercício, é denominada

Ano: 2023

Banca:

FCC

Órgão:

TRT - 18ª Região (GO)

Prova:

FCC - 2023 - TRT - 18ª Região (GO) - Analista Judiciário Área - Contabilidade |

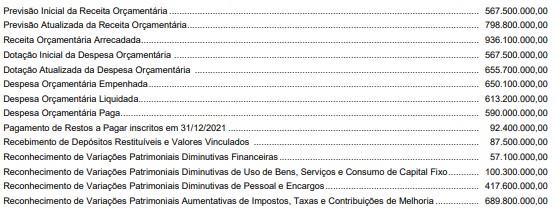

Q2098968

Contabilidade Pública

As informações a seguir, cujos valores estão expressos em reais (R$), foram extraídas das demonstrações contábeis de um

ente público e são referentes ao exercício financeiro de 2022:

Com base nessas informações e de acordo com o Manual de Contabilidade Aplicada ao Setor Público, o referido ente público apresentou, no exercício financeiro de 2022, resultado

Com base nessas informações e de acordo com o Manual de Contabilidade Aplicada ao Setor Público, o referido ente público apresentou, no exercício financeiro de 2022, resultado

Ano: 2023

Banca:

FCC

Órgão:

TRT - 18ª Região (GO)

Prova:

FCC - 2023 - TRT - 18ª Região (GO) - Analista Judiciário Área - Contabilidade |

Q2098966

Contabilidade Pública

O Balanço Patrimonial de um ente público, de acordo com o Manual de Contabilidade Aplicada ao Setor Público, apresenta

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

MPE-MG

Prova:

Instituto Consulplan - 2023 - MPE-MG - Analista do Ministério Público - Ciências Contábeis |

Q2079750

Contabilidade Pública

No balanço patrimonial, o passivo financeiro corresponde às

obrigações correlatas a despesas orçamentárias empenhadas,

liquidadas ou não, que ainda não foram pagas; e, aos passivos

que não são submetidos ao processo de execução orçamentária, a exemplo das cauções. Considerando conhecimentos necessários para exercer o controle contábil e a conciliação mensal

das contas bancárias, bem como para elaborar balancetes e demonstrativos mensais, assinale a afirmativa INCORRETA.

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

MPE-MG

Prova:

Instituto Consulplan - 2023 - MPE-MG - Analista do Ministério Público - Ciências Contábeis |

Q2079744

Contabilidade Pública

A revisão de balanços e de contas em geral, a verificação de

haveres, bem como a elaboração de pareceres técnicos e de

relatórios técnicos ou gerenciais de natureza contábil, financeira e orçamentária exigem conhecimentos das normas e

procedimentos contábeis aplicáveis à Administração Pública.

Marque V para as afirmativas verdadeiras e F para as falsas.

( ) Em decorrência da utilização do superavit financeiro de exercícios anteriores, apurado no Balanço Patrimonial do exercício anterior ao de referência, ser utilizado para abertura de créditos adicionais, o Balanço Orçamentário demonstrará uma situação de desequilíbrio entre a previsão atualizada da receita e a dotação atualizada.

( ) É possível o Balanço Orçamentário demonstrar desequilíbrio entre a previsão atualizada da receita e a dotação atualizada em virtude de reabertura de créditos adicionais, especificamente os especiais e os extraordinários que tiveram o ato de autorização promulgado nos últimos quatro meses do ano anterior, caso em que esses créditos serão reabertos nos limites de seus saldos e incorporados ao orçamento do exercício financeiro em referência.

( ) O superavit financeiro não é receita do exercício de referência, pois é resultado de ocorrências do exercício anterior; contudo, constitui disponibilidade para utilização no exercício de referência.

A sequência está correta em

( ) Em decorrência da utilização do superavit financeiro de exercícios anteriores, apurado no Balanço Patrimonial do exercício anterior ao de referência, ser utilizado para abertura de créditos adicionais, o Balanço Orçamentário demonstrará uma situação de desequilíbrio entre a previsão atualizada da receita e a dotação atualizada.

( ) É possível o Balanço Orçamentário demonstrar desequilíbrio entre a previsão atualizada da receita e a dotação atualizada em virtude de reabertura de créditos adicionais, especificamente os especiais e os extraordinários que tiveram o ato de autorização promulgado nos últimos quatro meses do ano anterior, caso em que esses créditos serão reabertos nos limites de seus saldos e incorporados ao orçamento do exercício financeiro em referência.

( ) O superavit financeiro não é receita do exercício de referência, pois é resultado de ocorrências do exercício anterior; contudo, constitui disponibilidade para utilização no exercício de referência.

A sequência está correta em