Questões de Concurso

Comentadas sobre balanço patrimonial - bp em contabilidade pública

Foram encontradas 202 questões

As seguintes transações foram contabilizadas no

encerramento do primeiro exercício financeiro de determinada

entidade governamental:

Como se referem a valores passíveis de devolução, o recebimento de depósitos judiciais deve ser registrado em contas de passivo circulante na estrutura do balanço patrimonial desse exercício.

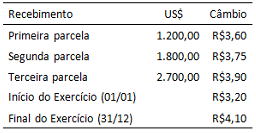

Ao levantar o balanço anual, uma determinada entidade do setor público possuía um saldo de disponibilidades financeiras em moeda estrangeira, que foram recebidas em três parcelas, de acordo com o seguinte detalhamento:

O saldo a ser apresentado no balanço patrimonial, após a

conversão para reais, de acordo com as disposições do

MCASP/STN é:

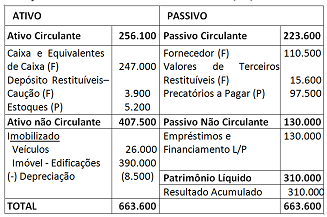

Balanço Patrimonial – Prefeitura Ansiosa em 31/12/2015

Considerando as informações constantes no Balanço Patrimonial

apresentado, o superávit ou déficit financeiro do exercício

2015 é:

Passivo financeiro: 4.500

Ativo permanente: 3.900

Superávit financeiro: 1.700

Passivo real descoberto: 800

Passivo compensado: 6.300

Com base nos dados acima, conclui-se que

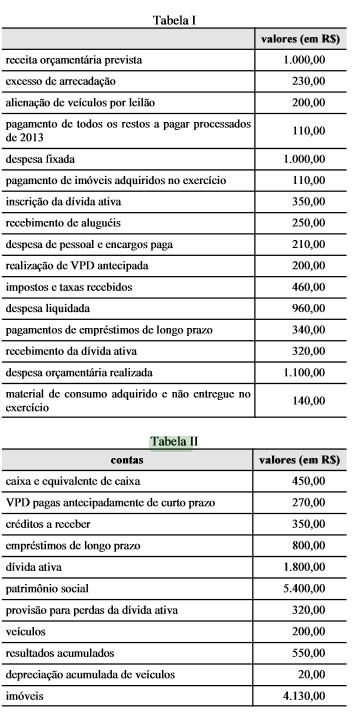

A tabela I contém informações apresentadas por determinado estado da federação referentes ao exercício de 2014, e a tabela II, os saldos de balanço patrimonial de 31/12/2013 do referido estado. Com base nessa situação hipotética, julgue o seguinte item, de acordo com a legislação vigente. O resultado patrimonial do exercício de 2014, apurado no balanço patrimonial desse exercício, foi superior a R$ 460,00.

A tabela I contém informações apresentadas por determinado estado da federação referentes ao exercício de 2014, e a tabela II, os saldos de balanço patrimonial de 31/12/2013 do referido estado. Com base nessa situação hipotética, julgue o seguinte item, de acordo com a legislação vigente.

O total do ativo no balanço patrimonial de 2014 foi inferior a R$ 6.800,00.

Quadro I – Saldos antes da apuração do resultado patrimonial do exercício encerrado em 31/12/20x4, da prefeitura municipal de Novo Mar.

Descrição Saldo (milhares)

Transferências recebidas 32.800,00

Pessoal e encargos 21.300,00

Imobilizado 16.300,00

Impostos, taxas e contribuições de melhoria 14.380,00

Empréstimos e financiamentos - LP 9.350,00

Uso de bens, serviços e consumo de capital fixo 8.750,00

Intangível 4.500,00

Benefícios previdenciários e assistenciais 4.100,00

Ativo realizável a longo prazo 3.120,00

Contribuições 3.100,00

Patrimônio social 2.000,00

Investimentos 1.950,00

Obrigações trabalhistas, previdenciárias e assistenciais a pagar 1.820,00

Créditos de curto prazo 1.560,00

Exploração e venda de bens e serviços 1.300,00

Estoques 1.120,00

Caixa e equivalentes de caixa 910,00

Variações patrimoniais diminutivas financeiras 910,00

Transferências concedidas 890,00

Fornecedores a pagar 840,00

Desvalorização e perdas com Ativos 780,00

Provisões de longo prazo 750,00

VPD pagas antecipadamente 380,00

Variações patrimoniais aumentativas financeiras 230,00

De acordo com a Lei n. 4.320/64 e as Normas Brasileiras de Contabilidade do Setor Público, analise a tabela a seguir.

Com base nos dados, assinale a alternativa que informa, respectivamente, os valores do Ativo Permanente e do Passivo Circulante.

Os dados das tabelas acima, em que os valores são expressos em reais, foram extraídos do balancete da prefeitura de uma cidade, em 31/12/2010, e representam apenas as receitas e despesas orçamentárias executadas. Com base nos dados apresentados, julgue o próximo item.

Com base apenas nos dados apresentados na tabela, é possível afirmar que a parcela da despesa inscrita em restos a pagar (se houver

inscrição), fará parte da dívida flutuante que, na elaboração do balanço patrimonial da referida prefeitura, integra o passivo financeiro.

Nos termos do Manual de Contabilidade Aplicada ao Setor Público, considerando-se exclusivamente as informações recebidas, o valor total que deve ser mensurado ou avaliado pelo valor original atualizado até a data do encerramento do balanço/2012, em reais, é

eventos registrados abaixo em seu primeiro exercício financeiro,

ocorrido em 2012.

• aprovação da Lei Orçamentária Anual, com previsão da receita e fixação da despesa no valor de R$ 150.000,00;

• arrecadação de impostos no valor de R$ 60.000,00;

• empenho, consumo e pagamento de despesas com serviços de água, luz e telefone durante o ano, no valor de R$ 20.000,00;

• recebimento de imóvel em doação no valor de R$ 100.000,00;

• compra de veículo para uso no valor de R$ 30.000,00, com recebimento imediato do bem, inscrito integralmente em restos a pagar ao final do exercício financeiro de 2012.

Com base nos eventos acima registrados, julgue os itens que se

seguem, acerca do fechamento das demonstrações contábeis do ano

de 2012 da referida entidade conforme a Lei n.º 4.320/1964.

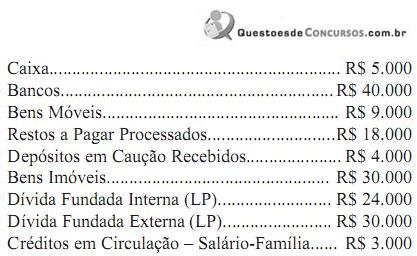

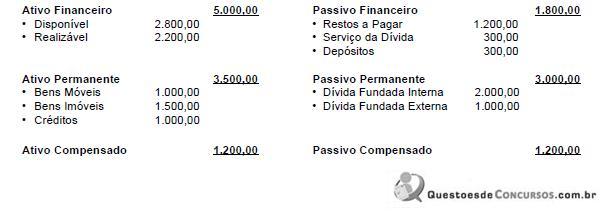

Com base nesses dados, o valor do Ativo Financeiro era igual a:

O balanço patrimonial, cuja estrutura compõe-se de ativo, passivo, patrimônio líquido e contas de compensação — que compreendem os atos que possam vir a afetar o patrimônio —, deve evidenciar qualitativa e quantitativamente a situação patrimonial da entidade pública.

- A prefeitura recebeu depósitos cauções no valor de R$ (mil) 500,00 e doações em imóveis no valor de R$ (mil) 2.000,00.

Além disso, pagou restos a pagar processados no valor de R$ (mil) 7.000,00 e consignações no valor de R$ (mil) 1.000,00.

De acordo com a Lei nº.320/64, conclui-se que, em reais, o

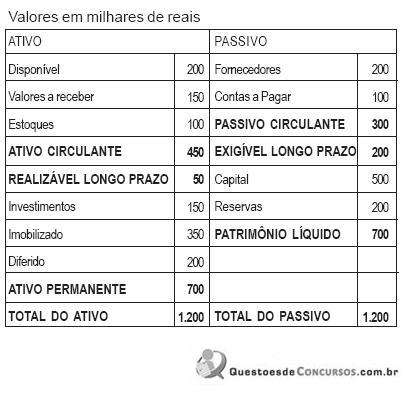

Considere os saldos de uma empresa apresentados pela Contabilidade:

O Patrimônio Líquido desta empresa é de

No Balanço acima, a Composição do Endividamento (CE) da companhia é de