Questões de Concurso

Comentadas sobre balanço orçamentário - bo em contabilidade pública

Foram encontradas 261 questões

A primeira categoria, que detalha as receitas de natureza corrente,

A teor do disposto na Lei n.º 4.320/64 e sus alterações, analise as assertivas a seguir e após assinale a correta:

I - A Lei de Orçamento compreenderá todas as receitas, inclusive as de operações de crédito autorizadas em decreto do executivo.

II - A Lei de Orçamento poderá conter autorização ao Executivo para realizar em qualquer mês do exercício financeiro, operações de crédito por antecipação da receita, para atender a insuficiências de caixa.

III - Tributo é a receita derivada instituída pelas entidades de direito público, compreendendo os impostos, as taxas e contribuições nos termos da Constituição e das leis vigentes em matéria financeira, destinando-se o seu produto ao custeio de atividades gerais ou específicas exercidas por essas entidades.

IV – As inversões financeiras serão classificas como despesas de custeio;

V - Consideram-se subvenções, para os efeitos da Lei n.º 4.320/64, as transferências destinadas a cobrir despesas de investimentos das entidades beneficiadas;

É correto o que se afirma em:

Analise o Balanço Orçamentário do município de Iomerê/SC e assinale a alternativa correta.

|

Prefeitura Municipal de Iomerê/SC BALANÇO ORÇAMENTÁRIO 31 DE DEZEMBRO DE 2022 | |||

Receita Orçamentária |

Previsão |

Execução |

Diferença |

Receitas Correntes |

47.538.000 |

24.013.000 |

23.525.000 |

Receitas Tributárias |

31.785.000 |

20.100.000 |

|

Receitas Patrimoniais |

425.000 |

325.000 |

|

Receitas de Transferências da União |

6.395.000 |

4.295.000 |

2.100.000 |

Receitas de Transferências do Estado |

8.450.000 |

7.450.000 |

1.000.000 |

Outras Receitas Correntes |

158.000 |

158.000 |

|

Receitas de Capital |

10.900.000 |

1.150.000 |

9.750.000 |

Operações de Crédito |

10.500.000 |

1.150.000 |

|

Alienação de Bens |

400.000 |

400.000 |

|

Total |

58.438.000 |

25.163.000 |

33.275.000 |

O Balanço Orçamentário, conforme consta no Manual de Contabilidade Aplicada ao Setor Público (9ª edição), compatibilizando as disposições normativas e legais, é composto por: Quadro Principal; Quadro da Execução dos Restos a Pagar Não Processados; e Quadro da Execução dos Restos a Pagar Processados. Sobre o tema, é CORRETO afirmar:

Na estrutura proposta para essa demonstração no Manual de Contabilidade Aplicada ao Setor Público (MCASP), o cancelamento de uma despesa empenhada e ainda não realizada no final do terceiro bimestre de um exercício financeiro:

A respeito do orçamento e da contabilidade pública, julgue o item.

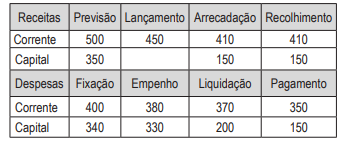

Suponha‑se que, para a elaboração de um balanço financeiro, disponha‑se dos seguintes dados (valores em R$ 1.000):

– receita orçamentária: 12.500;

– despesa orçamentária: 14.500;

– despesa extraorçamentária: 9.000;

– saldo do exercício anterior: 3.500; e

– saldo para o exercício seguinte: 6.000.

Com base nessa situação hipotética, é correto afirmar

que a receita extraorçamentária foi de R$ 13.500.

A respeito do orçamento e da contabilidade pública, julgue o item.

O princípio da competência, aplicável ao setor público,

materializa‑se com o estágio da liquidação, pelo

surgimento do passivo sem o correspondente ativo,

quando o registro orçamentário será complementado

pelo financeiro.

A respeito do orçamento e da contabilidade pública, julgue o item.

Suponha‑se que um pouco antes do encerramento do exercício os seguintes dados estejam disponíveis (valores em R$ 1.000):

– diferença entre a receita realizada (incluída a tendência até o final do exercício) e a prevista: 5.500;

– diferença entre a despesa autorizada e a realizada: 2.500;

– déficit financeiro ao final do exercício anterior: 1.500; e

– produto de operações de crédito autorizadas: 3.000.

Com base nessa situação hipotética, é correto afirmar

que havendo intenção de abertura de um crédito

especial, ele deveria limitar‑se a R$ 9.500.

A respeito do orçamento e da contabilidade pública, julgue o item.

As receitas financeiras, diferentemente das primárias,

criam uma obrigação ou extinguem um direito, de

natureza financeira, junto ao setor privado interno

e(ou) externo. Decorrem da emissão de títulos e da

contratação de operações de crédito. Compreendem

tanto as amortizações de empréstimos concedidos,

como as receitas de aplicações financeiras, além

das privatizações.

A respeito do orçamento e da contabilidade pública, julgue o item.

O orçamento federal está organizado em programas,

aos quais se relacionam as ações, que compreendem

atividades, projetos ou operações especiais, com as

unidades orçamentárias responsáveis pela realização

da ação. A cada projeto e atividade estão associados

vários produtos

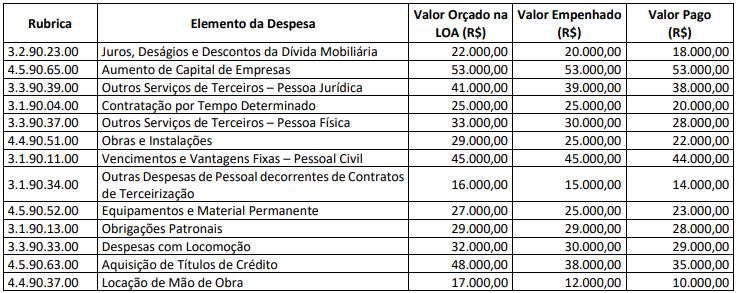

Os totais de Despesas Correntes e de Inversões Financeiras realizados em 2022 importam, respectivamente, em:

O balanço orçamentário pode apresentar situação de desequilíbrio entre a previsão atualizada da receita e a dotação de despesa autorizada.

O balanço orçamentário demonstra as receitas detalhadas por categoria econômica e origem e as despesas por categoria econômica e função programática.

Marque a opção correta:

Suponha‑se que um ente registre, ao final do exercício, entre outros, os fatos a seguir (valores em R$ 1.000).

I Doações recebidas: 300. II Restabelecimento de dívidas: 200. III Cancelamento de dívida ativa: 100. IV Cancelamento de dívida: 400.

Nesse caso, é correto afirmar que o resultado independente da execução orçamentária foi positivo em 400.

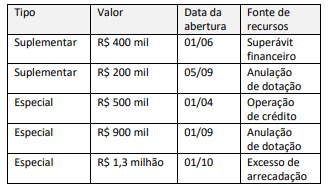

Em um dado exercício financeiro a Lei Orçamentária Anual de um ente público fixou despesas no montante total de RS 79 milhões Ao longo da execução orçamentária foram abertos os seguintes créditos adicionais:

Considerando exclusivamente esses fatos e a legislação aplicável, o valor da despesa inicialmente fixada será acrescido em:

Durante a preparação da proposta da Lei Orçamentária Anual (LOA) em um ente municipal, a equipe havia concluído a estimativa das receitas orçamentárias. Antes da publicação da LOA, porém, a equipe da secretaria foi notificada que uma das espécies de receita sofreria atualização monetária legalmente autorizada.

No controle da execução orçamentária apresentado no Balanço Orçamentário, o valor relativo a essa atualização deve ser tratado como:

Tais créditos devem ser classificados, no Balanço Orçamentário, como

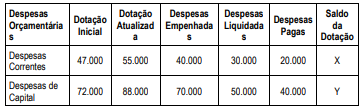

Assinale a opção que indica, respectivamente, os valores X e Y.