Questões de Concurso

Comentadas sobre balanço financeiro - bf em contabilidade pública

Foram encontradas 156 questões

Considere que as seguintes transações tenham sido contabilmente registradas no primeiro exercício financeiro já encerrado de determinada entidade do setor público.

I Aprovação da lei orçamentária anual (LOA) no valor de R$ 200.000.

II Lançamento de impostos no valor de R$ 140.000, tendo sido arrecadados 60% desse valor.

III Recebimento de veículo em doação, no valor de R$ 30.000.

IV Empenho e liquidação da folha de pessoal no valor de R$ 80.000 — 70% pagos e 30% inscritos em restos a pagar.

V Recebimento de depósito de terceiros (caução) no valor de R$ 20.000.

Com base nessas informações, assinale a opção correta.

Entre as demonstrações contábeis previstas na Lei nº 4.320/1964 para as entidades do setor público está o Balanço Financeiro (BF).

Considerando as disposições do MCASP sobre essa demonstração, é correto afirmar que:

Considere as informações extraídas do Balanço Financeiro referente ao exercício financeiro de 2016 de uma entidade do setor público:

Com base nessas informações e sobre esta entidade do setor público,

Acerca das demonstrações financeiras e dos instrumentos necessários para a sua elaboração, julgue o próximo item.

Os ingressos e dispêndios demonstrados no balanço financeiro

se equilibram pela inclusão do saldo em espécie do exercício

anterior na coluna dos ingressos e pela inclusão do saldo

em espécie para o exercício seguinte na coluna dos dispêndios.

Considere os dados a seguir, extraídos das demonstrações contábeis consolidadas de um Município referentes a X1:

Com base nessas informações,

Para responder à questão , considere a Lei Orçamentária aprovada para o exercício de 2015 e as

transações realizadas por determinado município do Estado, relativamente a arrecadação de receitas (recebimentos), as

despesas empenhadas, pagas, durante o exercício financeiro de 2015.

O balanço financeiro apresentará um saldo maior que R$ 3.000, referente a restos a pagar processados, inscritos no exercício em questão.

As seguintes transações foram contabilizadas no

encerramento do primeiro exercício financeiro de determinada

entidade governamental:

Em razão de a despesa com serviços de manutenção não ter sido paga no exercício, o balanço financeiro apresentou um resultado financeiro superavitário no valor de R$ 43.000.

Ainda conforme o MCASP, julgue o item seguinte, a respeito dos elementos que compõem as demonstrações contábeis aplicadas ao setor público.

Se o ente considerar que a retenção deverá ser paga no

momento de sua liquidação, o saldo em espécie deverá ser

ajustado quando da elaboração do balanço financeiro.

Determinada entidade do setor público registrou as seguintes transações durante um exercício financeiro já encerrado:

previsão da receita orçamentária e fixação da despesa

orçamentária no valor de R$ 228.000,00;

previsão da receita orçamentária e fixação da despesa

orçamentária no valor de R$ 228.000,00;

contratação de operação de crédito no valor

de R$ 84.000,00, com recebimento imediato do recurso

e pagamento em longo prazo;

contratação de operação de crédito no valor

de R$ 84.000,00, com recebimento imediato do recurso

e pagamento em longo prazo;

empenho, liquidação e pagamento à vista de veículo para

uso no valor de R$ 48.000,00, com a entrega imediata

do bem;

empenho, liquidação e pagamento à vista de veículo para

uso no valor de R$ 48.000,00, com a entrega imediata

do bem;

lançamento da primeira parcela da depreciação do veículo

no valor de R$ 800,00;

lançamento da primeira parcela da depreciação do veículo

no valor de R$ 800,00;

empenho, liquidação e pagamento de despesa de pessoal

à conta de exercícios anteriores no valor de R$ 30.000,00.

empenho, liquidação e pagamento de despesa de pessoal

à conta de exercícios anteriores no valor de R$ 30.000,00.

Considerando essas informações, assinale a opção correta acerca da elaboração das demonstrações contábeis aplicadas ao setor público.

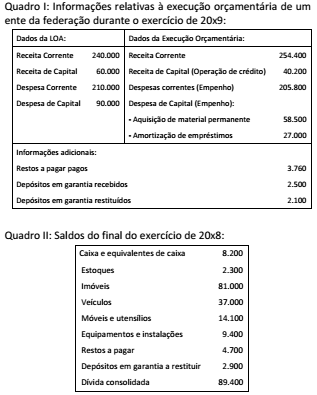

O saldo de caixa do ente da federação ao final do exercício de 20x9, apurado a partir das informações dos Quadros I e II, e considerando o valor inscrito em restos a pagar é:

A partir dos dados dos Quadros I e II, e sabendo-se que 5% das despesas correntes não foram pagas e que, das despesas de capital, a amortização de empréstimos foi integralmente paga no exercício, além de 70% do valor relativo à aquisição de material permanente, o valor das despesas que devem ser inscritas em restos a pagar é:

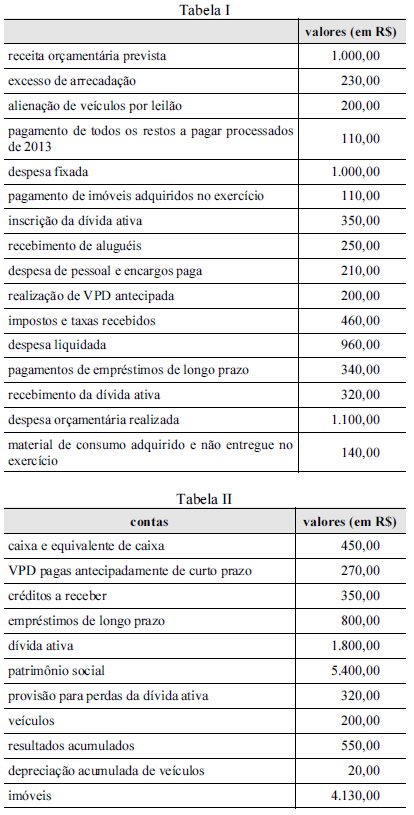

A tabela I contém informações apresentadas por determinado estado da federação referentes ao exercício de 2014, e a tabela II, os saldos de balanço patrimonial de 31/12/2013 do referido estado. Com base nessa situação hipotética, julgue o seguinte item, de acordo com a legislação vigente.

O resultado financeiro do exercício de 2014 foi superior a R$ 900,00.

R$

− Alienação de bens imóveis ....................................................................... 370,00

− Recebimento de impostos ........................................................................ 220,00

− Inscrição em restos a pagar ..................................................................... 270,00

− Recebimento de aluguel não previsto na Lei Orçamentária

Anual do exercício ....................................................................................... 180,00

− Pagamento de restos a pagar do exercício anterior ................................ 130,00

− Despesa com aquisição de material de consumo .................................... 110,00

− Cancelamento de dívida ativa ................................................................. 60,00

− Rendimentos de aplicações financeiras .................................................. 90,00

− Amortização de empréstimos .................................................................. 120,00

− Operações de Crédito por Antecipação da Receita

Orçamentária − ARO .................................................................................. 80,00

− Despesa empenhada e anulada no próprio exercício .............................. 40,00

− Recebimento de caução de empresa participante em licitação ................ 50,00

− Recebimento em doação de dois terrenos para construção de

dois hospitais públicos ................................................................................. 120,00

− Despesa com manutenção de veículos..................................................... 240,00

Os atos e fatos são registrados pela Contabilidade Aplicada ao Setor Público (CASP) com o objetivo de gerar informações que subsidiem o controle e a aplicação adequada e responsável dos recursos públicos. Com isso, pode-se dizer que as informações geradas pela CASP apresentam diferentes aspectos.

Acerca dos aspectos da Contabilidade Aplicada ao Setor Público, analise as afirmações a seguir:

I) Os registros de atos e fatos poderão alcançar um ou mais aspectos da Contabilidade Aplicada ao Setor Público.

II) O processo de convergência às normas internacionais de Contabilidade Aplicada ao Setor Público visa a contribuir para o desenvolvimento do aspecto patrimonial.

III) O Relatório Resumido da Execução Orçamentária (RREO) representa um instrumento de evidenciação do aspecto fiscal.

IV) O Balanço Financeiro e a Demonstração dos Fluxos de Caixa são relatórios produzidos no âmbito do aspecto financeiro.

É correto somente o que se afirma em:

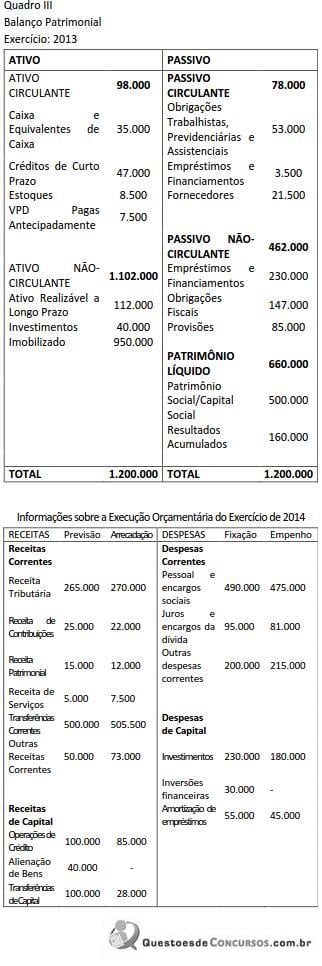

Considerando as informações da execução orçamentária da Prefeitura Municipal de Tulipas do Norte (Quadro III) e ainda que: (i) não houve recebimento de natureza extraorçamentária no período; (ii) dos créditos de curto prazo, 50% foram recebidos; (iii) todas as obrigações de natureza circulante do exercício anterior foram pagas no período corrente; (iv) das despesas executadas no exercício, 10% não foram pagas.

O saldo de caixa ao final de 2014 era de:

• previsão da receita orçamentária e fixação da despesa orçamentária, no valor de R$ 160.000,00 cada;

• lançamento de impostos no valor de R$ 100.000,00, sendo arrecadados 80% desse valor;

• recebimento de imóvel em doação no valor de R$ 60.000,00;

• empenho e liquidação de despesas de pessoal no valor de R$ 75.000,00, sendo R$ 50.000,00 pagos no exercício e R$ 25.000,00 inscritos em restos a pagar.

A partir dessa situação, julgue o item a seguir relativo à estrutura e às instruções de preenchimento das demonstrações contábeis aplicadas ao setor público.

Considerando-se os valores inscritos em restos a pagar, é correto afirmar que o balanço financeiro apresentou saldo para o exercício seguinte de R$ 90.000,00.

Fatos R$

Receitas Orçamentárias Realizadas 38.000

Despesas Orçamentárias Empenhadas 36.000

Despesas Orçamentárias Pagas 33.500

Caução em Dinheiro Recebida 1.200

Restituição de Diversos Depósitos 2.000

Cancelamento de Restos a Pagar não Processados 500

Pagamento de Restos a Pagar 2.500

Na elaboração do balanço financeiro, referente ao exercício findo, o resultado financeiro evidenciado correspondeu a um:

Arrecadação de tributos............................60.000

Empenho de despesas.............................105.000

Alienação de bens móveis..........................22.500

Pagamento de pessoal................................35.000

Aquisição de mobiliário..............................15.000

Pagamento de Restos a Pagar de 2012.......12.500

Bens móveis baixados por sinistro.................1.500

Amortização da dívida................................45.000

Pagamento de juros e encargos.....................5.000

Operações de crédito internas.....................20.000

Incorporação de bens móveis doados..........10.000

Com esses dados, pode-se afirmar que, na elaboração do balanço financeiro pertinente ao exercício, o resultado financeiro evidenciado correspondeu a um: