Questões de Concurso

Comentadas sobre balanço financeiro - bf em contabilidade pública

Foram encontradas 156 questões

As informações indicam um resultado financeiro que corresponde a:

As informações extraídas das demonstrações contábeis são transformadas em indicadores para possibilitar que os analistas tirem conclusões a respeito da entidade estudada.

Com base nessas informações e de acordo com o Manual de Contabilidade Aplicada ao Setor Público, o referido ente público apresentou, no exercício financeiro de 2022, resultado

Em se tratando do Balanço Financeiro, a sua estrutura permite:

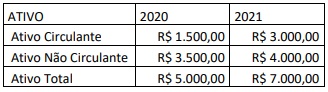

Considerando as informações apresentadas, é correto afirmar que (valores aproximados):

Acerca de orçamento e contabilidade pública, julgue o item.

Além das receitas e despesas orçamentárias, o balanço financeiro evidenciará a movimentação financeira extraorçamentária, a exemplo do pagamento de restos a pagar de exercícios anteriores, o recebimento de depósitos e as operações de crédito por antecipação de receita orçamentária.

Após o encerramento de um dado exercício financeiro, o gestor de um ente público solicitou uma avaliação do montante de pagamentos de restos a pagar processados e não processados nos últimos cinco anos.

Para atender a essa solicitação, um servidor deve buscar tais informações na estrutura do(a):

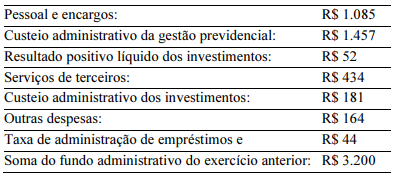

Considerando a tabela acima, cujos dados foram extraídos da demonstração do plano de gestão administrativa (DPGA) de um fundo de pensão em determinado exercício, julgue os itens subsequentes.

O custeio da gestão administrativa superou R$ 1.700.

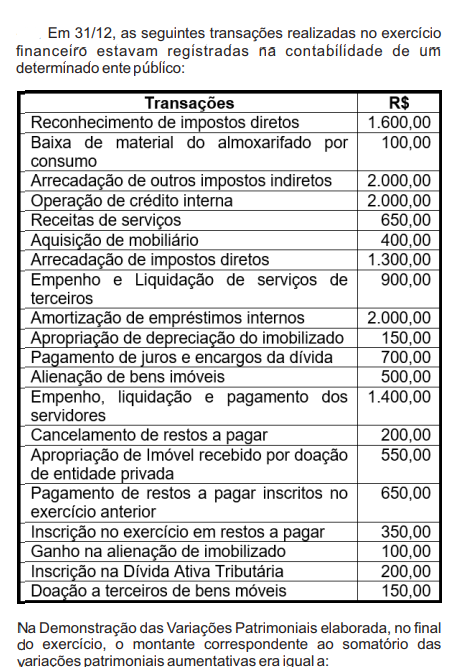

Uma entidade pública estadual apresentou, durante o exercício financeiro de 2021, as seguintes transações:

Ao apurar o resultado patrimonial do exercício, será verificado

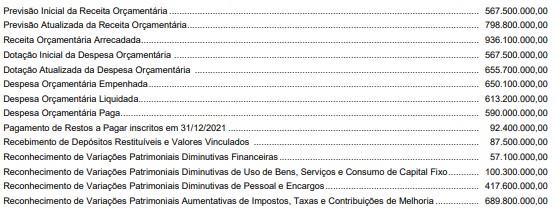

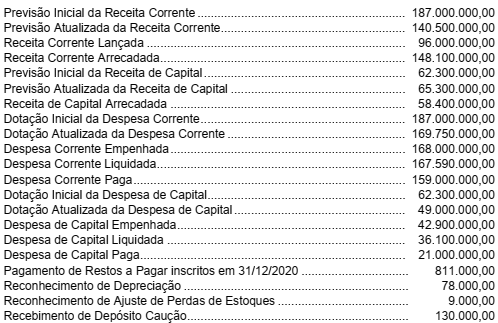

Os seguintes dados foram extraídos do software de controle orçamentário-financeiro de determinado município brasileiro e são relativos ao exercício financeiro de 2021.

Com base nas informações hipotéticas acima, assinale a

alternativa correta.

Atenção: Para responder à questão, considere as transações de uma entidade pública estadual, ocorridas no mês de março de 2022 e descritas nos itens a seguir.

I. Recebimento de Transferências Correntes intragovernamentais no valor de R$ 3.850.000,00. O fato gerador desta receita ocorreu no mês de março de 2022.

II. Lançamento do valor principal de receitas de Contribuições no valor de R$ 260.000,00. O valor lançado foi arrecadado no mês de abril de 2022.

III. Recebimento de depósito caução no valor de R$ 140.000,00. O valor recebido foi integralmente devolvido no mês de maio de 2022.

IV. Arrecadação do valor principal de receitas de Exploração do Patrimônio Imobiliário do Estado no valor de R$ 23.000,00. O fato gerador desta receita ocorreu no mês de fevereiro de 2022.

V. Empenho, liquidação e pagamento de despesa corrente com Pessoal e Encargos Sociais no valor de R$ 920.000,00.

VI. Empenho de despesa corrente com Outros Serviços de Terceiros − Pessoa Jurídica no valor de R$ 7.400,00. O serviço contratado é referente à manutenção de bens móveis da entidade e foi integralmente prestado, liquidado e pago no mês de abril de 2022.

VII. Liquidação e pagamento de despesa corrente com Outros Serviços de Terceiros − Pessoa Física no valor de R$ 11.000,00. A nota de empenho de tal despesa foi emitida no mês de fevereiro de 2022 e o serviço contratado é referente à limpeza da fachada da entidade, integralmente prestado no mês de março de 2022.

VIII. Pagamento de restos a pagar processados inscritos em 31/12/2021 no valor de R$ 2.000,00. Tais restos a pagar se referem a despesas correntes com aquisição de material de limpeza que foram integralmente recebidos e utilizados pela entidade no mês de dezembro de 2021.

IX. Reconhecimento, pelo valor de R$ 59.500,00, de provisões trabalhistas.

X. Reconhecimento, pelo valor de R$ 33.000,00, de redução ao valor recuperável do ativo imobilizado.

XI. Reconhecimento, pelo valor de R$ 16.000,00, de amortização mensal do ativo intangível.

A respeito de contabilidade aplicada ao setor público, julgue o item.

No balanço financeiro, caso se considere uma retenção

como paga apenas na baixa da obrigação, o ente deverá

promover um ajuste, que deverá ser evidenciado em

nota explicativa.

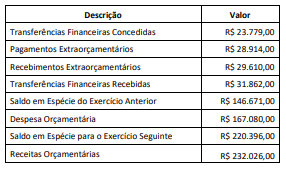

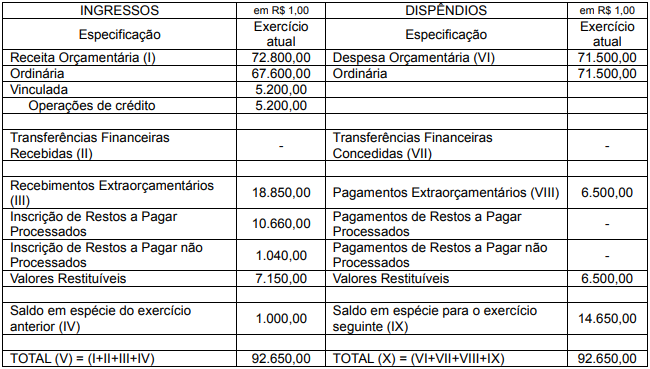

Balanço Financeiro Encerrado em 31 de dezembro de 2021

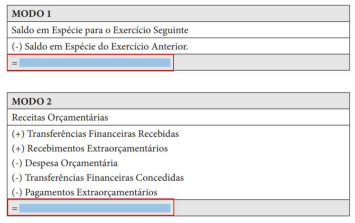

Com base nas informações acima, o resultado financeiro do exercício é:

Ambos cálculo totalizam o: