Questões de Concurso Comentadas sobre contabilidade geral

Foram encontradas 4.901 questões

Ano: 2021

Banca:

FCC

Órgão:

MANAUSPREV

Prova:

FCC - 2021 - MANAUSPREV - Analista Previdenciário - Especialidade Auditoria |

Q2177672

Contabilidade Geral

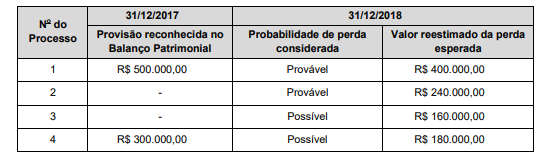

As informações sobre os processos judiciais a que a empresa Toda Enrolada S.A. está respondendo são apresentadas na

tabela a seguir, sendo que os valores correspondentes ao ano de 2017 foram provisionados e os valores referentes a 2018 foram utilizados para a análise dos impactos no resultado de 2018 e nos valores a serem evidenciados no Balanço Patrimonial de

31/12/2018:

Com base nestas informações, o impacto reconhecido no resultado de 2018 e o saldo apresentado em seu Balanço Patrimonial de 31/12/2018 foram, respectivamente,

Com base nestas informações, o impacto reconhecido no resultado de 2018 e o saldo apresentado em seu Balanço Patrimonial de 31/12/2018 foram, respectivamente,

Ano: 2021

Banca:

FCC

Órgão:

MANAUSPREV

Prova:

FCC - 2021 - MANAUSPREV - Analista Previdenciário - Especialidade Auditoria |

Q2177669

Contabilidade Geral

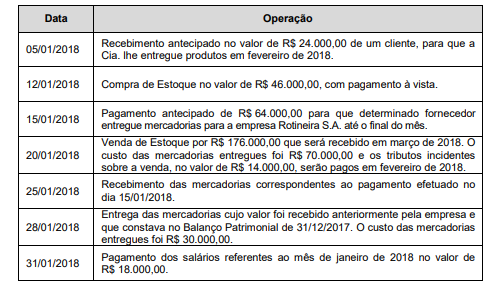

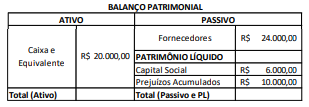

A empresa Rotineira S.A. apresentava, em 31/12/2017, a seguinte situação patrimonial, com valores em reais:

As seguintes transações foram realizadas pela empresa no mês de janeiro de 2018:

Após o registro das operações acima, o valor total do Ativo da empresa Rotineira S.A., em 31/01/2018, era, em reais,

As seguintes transações foram realizadas pela empresa no mês de janeiro de 2018:

Após o registro das operações acima, o valor total do Ativo da empresa Rotineira S.A., em 31/01/2018, era, em reais,

Q1918751

Contabilidade Geral

Uma empresa comercial possui participação societária em duas

controladas, avaliadas pelo Método de Equivalência Patrimonial, conforme observado no

quadro a seguir.

No quadro também são apresentados o Lucro Líquido do exercício das duas controladas.

Sabe-se, porém, que, em 2021, a Cia X vendeu um lote de mercadoria para sua Controladora, por R$ 400.000, auferindo um lucro de R$ 100.000 na transação. Durante o mesmo exercício, a Controladora vendeu um lote de outro tipo de mercadoria para a Cia Y, por R$ 300.000, auferindo um lucro de R$ 70.000 na transação. Sabe-se ainda que, em 31/12/2021, tanto a Controladora como a Cia. Y mantinham integralmente os supracitados lotes de mercadorias em seus estoques. A Controladora deve registrar como Resultado de Equivalência Patrimonial referente aos investimentos na Cia X e na Cia Y, respectivamente,

No quadro também são apresentados o Lucro Líquido do exercício das duas controladas.

Sabe-se, porém, que, em 2021, a Cia X vendeu um lote de mercadoria para sua Controladora, por R$ 400.000, auferindo um lucro de R$ 100.000 na transação. Durante o mesmo exercício, a Controladora vendeu um lote de outro tipo de mercadoria para a Cia Y, por R$ 300.000, auferindo um lucro de R$ 70.000 na transação. Sabe-se ainda que, em 31/12/2021, tanto a Controladora como a Cia. Y mantinham integralmente os supracitados lotes de mercadorias em seus estoques. A Controladora deve registrar como Resultado de Equivalência Patrimonial referente aos investimentos na Cia X e na Cia Y, respectivamente,

Ano: 2021

Banca:

INSTITUTO AOCP

Órgão:

ITEP-RN

Prova:

INSTITUTO AOCP - 2021 - ITEP - RN - Perito Criminal - Área Geral |

Q1904774

Contabilidade Geral

Analise as informações na seguinte tabela:

Com base nas informações apresentadas na tabela, a situação líquida patrimonial da entidade é

Com base nas informações apresentadas na tabela, a situação líquida patrimonial da entidade é

Q1897522

Contabilidade Geral

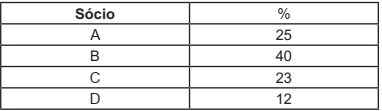

Os Sócios “A”, “B” e “C” de determinada Sociedade Empresária decidiram excluir o Sócio “D” da sociedade.

Para esse fim, solicitaram que o contador da empresa apresentasse o Balanço Patrimonial Especial em 14 de outubro de 2021, visando demonstrar ao Sócio “D” a sua parte nos haveres.

O quadro de participação societária estava assim constituído:

Após os ajustes, foi apresentado o Balanço Patrimonial Especial. O Patrimônio Líquido ficou assim representado:

Com base nos dados acima, em uma Perícia Contábil de Apuração de Haveres, avalie e assinale

a opção CORRETA para o valor a ser pago ao Sócio “D”.

Q1895888

Contabilidade Geral

Texto associado

Texto 1

A Cia. Alfa efetuou uma venda a prazo no valor de R$ 10.000 para

recebimento em parcela única, com vencimento em três anos.

Caso a venda fosse efetuada à vista, de acordo com opção

disponível, o valor da venda teria sido de R$ 7.513. A taxa

considerada na transação (10%) corresponde à taxa de mercado,

na data da transação.

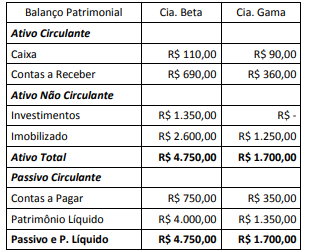

A Cia. Beta detém 100% da Cia. Gama. Considere que na Cia.

Beta há um saldo de contas a receber da Cia. Gama no

montante de R$ 350 e também que na Cia. Gama há um saldo

de contas a receber da Cia. Beta, que totaliza R$ 200. Os demais

saldos patrimoniais das companhias estão apresentados no

balanço a seguir, relativo ao último exercício financeiro.

Considerando as informações apresentadas, o valor do patrimônio líquido consolidado é:

Considerando as informações apresentadas, o valor do patrimônio líquido consolidado é:

Ano: 2021

Banca:

FUNDATEC

Órgão:

Prefeitura de Ivoti - RS

Prova:

FUNDATEC - 2021 - Prefeitura de Ivoti - RS - Técnico em Contabilidade |

Q1882249

Contabilidade Geral

Com base nas informações abaixo, assinale a alternativa correta.

• Caixa R$ 10.000 • Fornecedor R$ 50.000 • Clientes R$ 15.000 • Impostos a pagar R$ 10.000 • Estoque de mercadorias R$ 20.000 • Empréstimos a longo prazo R$ 20.000 • Imobilizado R$ 75.000 • Capital Social R$ 50.000

• Caixa R$ 10.000 • Fornecedor R$ 50.000 • Clientes R$ 15.000 • Impostos a pagar R$ 10.000 • Estoque de mercadorias R$ 20.000 • Empréstimos a longo prazo R$ 20.000 • Imobilizado R$ 75.000 • Capital Social R$ 50.000

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

TJ-RJ

Prova:

CESPE / CEBRASPE - 2021 - TJ-RJ - Analista Judiciário - Contador |

Q1875691

Contabilidade Geral

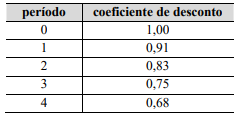

Um ente público adquiriu um imóvel pelo qual pagará

R$ 2,1 milhões, devendo 20% ser pagos no ato da assinatura do

contrato e o restante em três parcelas iguais anuais e

consecutivas. Os juros embutidos no financiamento são de 10%

ao ano. A seguir, é apresentada uma tabela com os coeficientes

de desconto que serão utilizados.

A partir dessas informações, é correto afirmar que o saldo da transação provisionado como passivo é

A partir dessas informações, é correto afirmar que o saldo da transação provisionado como passivo é

Ano: 2021

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2021 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q1872636

Contabilidade Geral

O contador de uma Sociedade Empresarial deverá elaborar a Demonstração do Valor Adicionado para o exercício de

X1, com base nas seguintes informações:

1. Aquisição à vista de mercadoria no valor de R$ 2.000,00 com incidência de ICMS calculado à alíquota de 18%;

2. Receita de vendas de mercadorias por R$ 6.000,00, destacando-se o ICMS (alíquota de 18%);

3. Despesas com pessoal no valor de R$ 200,00, sendo R$ 20,00 de contribuições devidas ao INSS;

4. Despesas administrativas que correspondem ao consumo de energia elétrica no valor de R$ 150,00;

5. Venda de um veículo por R$ 600,00, cujo custo de aquisição foi de R$ 500,00 e já estava depreciado em R$ 150,00;

6. O Imposto de Renda e a Contribuição Social sobre o Lucro Líquido são calculados à alíquota de 10% sobre o Lucro Líquido; e,

7. O lucro foi distribuído da seguinte forma: 50% com lucros retidos e 50% com juros sobre o capital próprio e dividendos.

De acordo com as informações, é correto afirmar que:

1. Aquisição à vista de mercadoria no valor de R$ 2.000,00 com incidência de ICMS calculado à alíquota de 18%;

2. Receita de vendas de mercadorias por R$ 6.000,00, destacando-se o ICMS (alíquota de 18%);

3. Despesas com pessoal no valor de R$ 200,00, sendo R$ 20,00 de contribuições devidas ao INSS;

4. Despesas administrativas que correspondem ao consumo de energia elétrica no valor de R$ 150,00;

5. Venda de um veículo por R$ 600,00, cujo custo de aquisição foi de R$ 500,00 e já estava depreciado em R$ 150,00;

6. O Imposto de Renda e a Contribuição Social sobre o Lucro Líquido são calculados à alíquota de 10% sobre o Lucro Líquido; e,

7. O lucro foi distribuído da seguinte forma: 50% com lucros retidos e 50% com juros sobre o capital próprio e dividendos.

De acordo com as informações, é correto afirmar que:

Ano: 2021

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2021 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

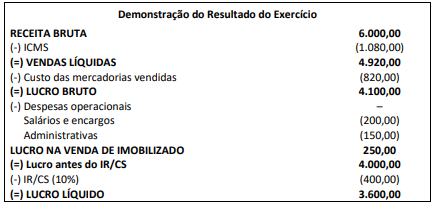

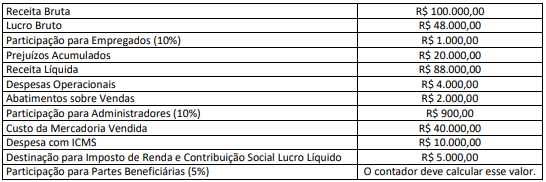

Q1872634

Contabilidade Geral

O contador de determinada Sociedade Empresária, ao apurar a Demonstração do Resultado para o ano de X1, dispunha das

seguintes informações:

Considerando tais informações, é correto afirmar que, em X1:

Considerando tais informações, é correto afirmar que, em X1:

Ano: 2021

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2021 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q1872633

Contabilidade Geral

A NBC TG 25 (R1) – Provisões, Passivos Contingentes e Ativos Contingentes estabelece critérios de reconhecimento e

bases de mensuração apropriados a provisões e a passivos e ativos contingentes. Diante disso, o contador de uma

entidade empresária fez a contabilização da provisão para contingência de cinco processos trabalhistas, com base em

seus documentos. Contudo, ele verificou que seria imprescindível consultar o departamento jurídico da entidade sobre

quais as probabilidades de perda desses processos. Após a resposta do departamento jurídico, o contador comparou

os seus registros com as informações dos advogados, verificando as seguintes classificações:

Diante de tais informações, o contador constatou que deveria fazer a contabilização com base nas classificações do departamento jurídico, pois os advogados possuem maior conhecimento e experiência sobre o assunto. Nesse sentido, considerando apenas os dados da tabela, assinale o valor total da provisão a ser contabilizado no Balanço Patrimonial.

Diante de tais informações, o contador constatou que deveria fazer a contabilização com base nas classificações do departamento jurídico, pois os advogados possuem maior conhecimento e experiência sobre o assunto. Nesse sentido, considerando apenas os dados da tabela, assinale o valor total da provisão a ser contabilizado no Balanço Patrimonial.

Ano: 2021

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2021 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q1872627

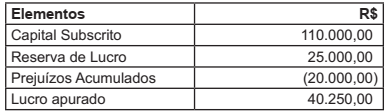

Contabilidade Geral

Uma sociedade empresária apresentou as seguintes informações sobre o Patrimônio Líquido, em 31/12/2020:

Considerando exclusivamente os dados apresentados, é correto afirmar que:

Considerando exclusivamente os dados apresentados, é correto afirmar que:

Ano: 2021

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2021 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q1872626

Contabilidade Geral

Uma empresa iniciou suas atividades em 07/2020 e, ao final do exercício social de 2020, apresentou os seguintes saldos

nas contas patrimoniais:

Após a apuração do resultado do exercício, marque V para as afirmativas verdadeiras e F para as falsas.

( ) A conta de Lucros Acumulados apresentará um saldo de R$ 500.000,00.

( ) O Ativo Total será de R$ 665.000,00.

( ) O Capital de Terceiros será de R$ 270.000,00.

( ) O Resultado Líquido da empresa será um lucro de R$ 107.000,00.

( ) O Patrimônio Líquido da empresa será de R$ 395.000,00.

A sequência está correta em

Após a apuração do resultado do exercício, marque V para as afirmativas verdadeiras e F para as falsas.

( ) A conta de Lucros Acumulados apresentará um saldo de R$ 500.000,00.

( ) O Ativo Total será de R$ 665.000,00.

( ) O Capital de Terceiros será de R$ 270.000,00.

( ) O Resultado Líquido da empresa será um lucro de R$ 107.000,00.

( ) O Patrimônio Líquido da empresa será de R$ 395.000,00.

A sequência está correta em

Ano: 2021

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2021 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

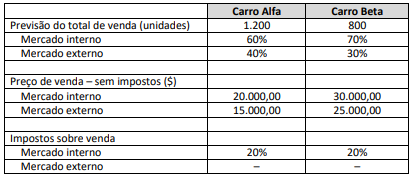

Q1872619

Contabilidade Geral

Uma sociedade empresária atua no setor de veículos de luxo, comercializando dois modelos principais – o carro Alfa e o carro

Beta. Os gestores estão formulando o orçamento de vendas para o próximo ano com base nas seguintes informações:

Considerando os dados informados na tabela, os gestores desta empresa elaboraram orçamento de vendas para o próximo ano. Após a elaboração desse orçamento, assinale o valor da receita bruta no mercado interno para o próximo ano.

Considerando os dados informados na tabela, os gestores desta empresa elaboraram orçamento de vendas para o próximo ano. Após a elaboração desse orçamento, assinale o valor da receita bruta no mercado interno para o próximo ano.

Ano: 2021

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2021 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q1872615

Contabilidade Geral

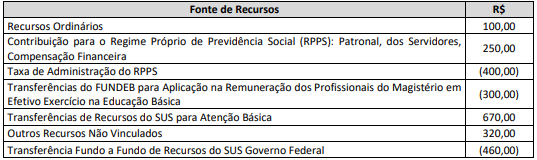

No Balanço Patrimonial de um ente governamental é necessário incluir um quadro do Superavit / Deficit Financeiro, de

acordo com o disposto no § 2º, Art. 43, da Lei nº 4.320/1964. Um ente público apresentou as seguintes informações sobre

fonte de recursos:

Com base nas informações descritas, assinale o valor do Superavit / Deficit Financeiro.

Com base nas informações descritas, assinale o valor do Superavit / Deficit Financeiro.

Ano: 2021

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2021 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q1872609

Contabilidade Geral

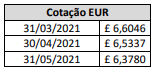

Uma sociedade empresária brasileira, cuja moeda funcional é o Real (R$), realizou um empréstimo no valor de £ 50.000

em uma instituição financeira localizada na Europa, cuja moeda funcional é o Euro (£), em 31/03/2021, e o pagamento

ocorreu em 30/04/2021, um mês após a contratação em uma única parcela. Nesse período, considere que a cotação

foi a seguinte:

Para registrar a operação desde a contratação até a sua liquidação foram realizados os seguintes lançamentos:

D – Bancos c/ Movimento R$ 330.230,00

C – Empréstimos em Moeda Estrangeira R$ 330.230,00

D – Empréstimos em Moeda Estrangeira R$ 3.545,00

C – Variação Cambial Ativa R$ 3.545,00

D – Empréstimos em Moeda Estrangeira R$ 326.685,00

C – Bancos c/ Movimento R$ 326.685,00

Considerando exclusivamente as informações apresentadas e o disposto na NBC TG 02 (R3) – Efeitos das mudanças das taxas de câmbio e conversão das demonstrações contábeis, é correto afirmar que os lançamentos estão

Para registrar a operação desde a contratação até a sua liquidação foram realizados os seguintes lançamentos:

D – Bancos c/ Movimento R$ 330.230,00

C – Empréstimos em Moeda Estrangeira R$ 330.230,00

D – Empréstimos em Moeda Estrangeira R$ 3.545,00

C – Variação Cambial Ativa R$ 3.545,00

D – Empréstimos em Moeda Estrangeira R$ 326.685,00

C – Bancos c/ Movimento R$ 326.685,00

Considerando exclusivamente as informações apresentadas e o disposto na NBC TG 02 (R3) – Efeitos das mudanças das taxas de câmbio e conversão das demonstrações contábeis, é correto afirmar que os lançamentos estão

Ano: 2021

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2021 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q1872608

Contabilidade Geral

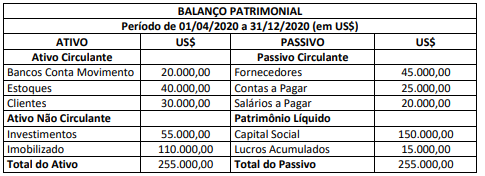

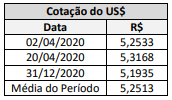

Uma empresa brasileira, cuja moeda funcional é o Real (R$), possui investimento significativo em uma instituição nos

Estados Unidos da América (EUA), cuja moeda funcional é o dólar americano (US$); as atividades se iniciaram em

02/04/2020. O Balanço dessa empresa apresentou, em 31/12/2020, os seguintes saldos em dólar americano (US$):

Outras informações:

– a data de integralização do Capital Social foi 02/04/2020, realizada em dólar americano (US$); – a aquisição de estoques de mercadorias, imobilizado e investimentos ocorreu em 20/04/2020;

– não ocorreram flutuações significativas da taxa de câmbio no período, tendo sido o resultado gerado uniformemente ao longo do período;

– o Balanço Patrimonial foi apresentado após o fechamento do resultado do exercício, cujo valor já consta na conta Lucros Acumulados – Patrimônio Líquido;

– As taxas de câmbio apresentadas são:

Considerando exclusivamente as informações apresentadas e o disposto na NBC TG 02 (R3) – Efeitos das mudanças nas taxas de câmbio e conversão das demonstrações contábeis, é correto afirmar que:

Outras informações:

– a data de integralização do Capital Social foi 02/04/2020, realizada em dólar americano (US$); – a aquisição de estoques de mercadorias, imobilizado e investimentos ocorreu em 20/04/2020;

– não ocorreram flutuações significativas da taxa de câmbio no período, tendo sido o resultado gerado uniformemente ao longo do período;

– o Balanço Patrimonial foi apresentado após o fechamento do resultado do exercício, cujo valor já consta na conta Lucros Acumulados – Patrimônio Líquido;

– As taxas de câmbio apresentadas são:

Considerando exclusivamente as informações apresentadas e o disposto na NBC TG 02 (R3) – Efeitos das mudanças nas taxas de câmbio e conversão das demonstrações contábeis, é correto afirmar que:

Ano: 2021

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2021 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

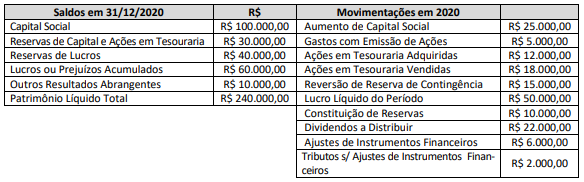

Q1872597

Contabilidade Geral

Determinada empresa S.A. apresentou as seguintes movimentações obtidas na demonstração das mutações do patrimônio

líquido:

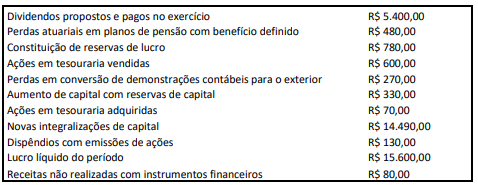

Considerando exclusivamente tais informações e, ainda, a NBC TG 26 (R1) – Apresentação das Demonstrações Contábeis, o total do resultado abrangente do período é:

Considerando exclusivamente tais informações e, ainda, a NBC TG 26 (R1) – Apresentação das Demonstrações Contábeis, o total do resultado abrangente do período é:

Ano: 2021

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2021 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

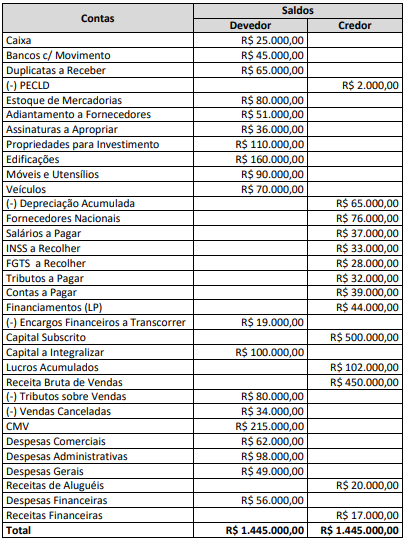

Q1872594

Contabilidade Geral

Uma empresa apresentou os seguintes saldos e movimentações no encerramento do exercício de 2020:

Considerando exclusivamente essas informações e a NBC TG 03 (R2) – Demonstração dos Fluxos de Caixa, indique, respectivamente, os caixas gerados (+) ou consumidos (–) com os fornecedores e com os clientes de acordo com o método direto.

Considerando exclusivamente essas informações e a NBC TG 03 (R2) – Demonstração dos Fluxos de Caixa, indique, respectivamente, os caixas gerados (+) ou consumidos (–) com os fornecedores e com os clientes de acordo com o método direto.

Ano: 2021

Banca:

Quadrix

Órgão:

SEDF

Prova:

Quadrix - 2021 - SEDF - Professor Substituto - Contabilidade |

Q1872263

Contabilidade Geral

A respeito da contabilidade geral, julgue o item.

O conceito de equivalentes de caixa, pelas normas internacionais, é normalmente mais elástico que o adotado pela legislação brasileira, por abranger aplicações financeiras vencíveis em até noventa dias, desde que não haja riscos à conversão ou mudança significativa de valor.

O conceito de equivalentes de caixa, pelas normas internacionais, é normalmente mais elástico que o adotado pela legislação brasileira, por abranger aplicações financeiras vencíveis em até noventa dias, desde que não haja riscos à conversão ou mudança significativa de valor.