Questões de Concurso Comentadas sobre contabilidade geral

Foram encontradas 4.901 questões

Com base apenas nessas informações, analise as asserções a seguir e a relação entre elas.

I - A despesa com seguro, no exercício de 2022, será de R$ 1.000,00

PORQUE,

II - a partir de abril de 2022, o valor referente à contratação do seguro afetará a demonstração do resultado, mas não afetará o caixa da empresa.

Sobre as asserções, é correto afirmar que

Com base apenas nessas informações, é correto afirmar que a Cia Beta teve um (a)

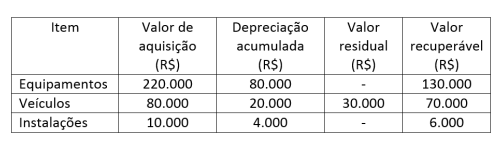

Têm-se as seguintes informações sobre o ativo imobilizado da Cia ABC em determinado período:

A esse respeito, preencha as lacunas do texto a seguir.

Com base nas informações da tabela e conforme a NBC TG 01 (R4) - Redução ao Valor Recuperável de Ativos, a Cia ABC deve reconhecer um (a) _________ por valor recuperável do ativo no valor de R$ _________.

A sequência que preenche corretamente as lacunas é

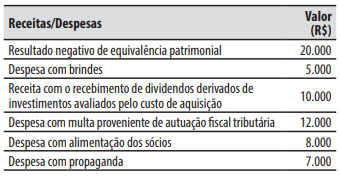

A companhia Dolomitas tem como atividade principal o comércio varejista de produtos alimentícios (minimercado) e é tributada pelo lucro real anual. Em 2022, apurou um lucro contábil de R$ 800.000. Nesse valor, estão incluídas as seguintes receitas e despesas:

Na ECF (Escrituração Contábil Fiscal) da companhia há

saldo de prejuízo fiscal apurado em períodos anteriores de R$ 500.000.

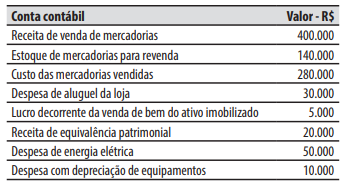

Considere a seguinte situação hipotética: a companhia Salutar tem como atividade principal o comércio varejista de artigos do vestuário e acessórios; é tributada pelo lucro real e segue o método não cumulativo para apuração da COFINS. No início de um período de apuração, o valor do seu estoque inicial de mercadorias para revenda era de R$ 120.000.

Ao final do mesmo período de apuração, a companhia Salutar apresentou os seguintes saldos em contas contábeis decorrentes de suas operações:

Considerando que não há outros tributos ou contribuições incidentes nas operações e de que não havia

saldo credor de COFINS de períodos anteriores, o valor

devido de COFINS ao final do período de apuração

decorrente das operações realizadas foi de:

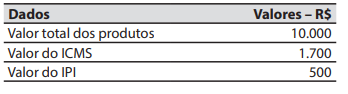

A companhia Cromossomo é uma empresa estatal dependente de seu ente controlador (estado de Santa Catarina) e tem como atividade principal a prestação de serviços de pesquisa e desenvolvimento de matrizes animais. A companhia não é contribuinte do Imposto sobre Produtos Industrializados (IPI) e tampouco do Imposto sobre operações relativas à Circulação de Mercadorias e sobre prestações de Serviços de transporte interestadual e intermunicipal e de comunicação (ICMS). Não é incentivada por qualquer tipo de isenção sobre a aquisição de produtos ou beneficiária de incentivo fiscal relativo a impostos.

Em determinada data, a companhia Cromossomo

adquiriu produtos que serão utilizados como insumos

para a prestação de seus serviços.

No documento fiscal de aquisição, entre outros dados,

constaram os seguintes:

Na mesma data da aquisição dos produtos, a companhia Cromossomo teve gastos, pagos à vista, com o frete

e o seguro dos produtos transportados desde o fornecedor até o seu estabelecimento, no valor de R$ 5.000.

O valor que a companhia Cromossomo registrou na

conta contábil estoques, referente à aquisição dos

produtos, foi de:

Relacione as informações aplicadas nas técnicas de avaliação utilizadas na mensuração do valor justo com os respectivos níveis:

1. Nível 1 2. Nível 2 3. Nível 3

( ) Dados não observáveis para o ativo ou passivo. ( ) Informações que são observáveis para o ativo ou passivo, seja direta ou indiretamente. ( ) Preços cotados (não ajustados) em mercados ativos para ativos ou passivos idênticos a que a entidade possa ter acesso na data de mensuração.

Assinale a opção que mostra a relação correta, de cima para baixo.

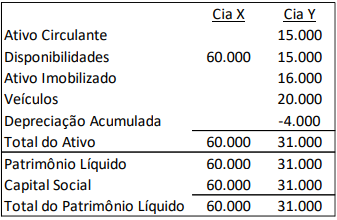

Os veículos têm vida útil de 5 anos e o valor residual não éconsiderado.

Em 01/01/X1, a Cia X comprou 100% de participação da Cia Y porR$40.000 à vista. Na data, a marca tinha valor justo de R$6.000.

Em 31/12/X1, as Cias X e Y apresentaram, respectivamente, osseguintes resultados:

• Receita de prestação de serviços (à vista): R$40.000 eR$70.000. • Custos dos serviços prestados (à vista): R$15.000 e R$25.000.

Na data, as empresas fizeram um teste de recuperabilidade deseus ativos e constataram que os valores recuperáveis da marca edos veículos, após reconhecimento da despesa de depreciação doano, eram, respectivamente, de R$5.000 e R$9.000.

Assinale a opção que indica o montante contabilizado comoreceita de equivalência patrimonial na Demonstração doResultado do Exercício individual da Cia X em 31/12/X1.

A emissão das demonstrações contábeis referentes ao exercício encerrado em 31/12/X0 é autorizada em 15/02/X1.

Assinale a opção que indica o tratamento esperado pelo anúncio da implementação da reestruturação em relação às demonstrações contábeis de 31/12/X0:

Avalie se tais informações incluem:

I. o domicílio e a forma jurídica da entidade, o seu país de registro e o endereço da sede registrada ou o local principal dos negócios. II. a descrição da natureza das operações da entidade e das suas principais atividades. III. o nome da entidade controladora e a entidade controladora do grupo em última instância.

Está correto o que se afirma em

A entidade deve divulgar, nas notas explicativas, informação acerca dos pressupostos relativos ao futuro e outras fontes principais de incerteza nas estimativas ao término do período de reporte que possuam risco significativo de provocar ajuste material nos valores contábeis de ativos e passivos ao longo do exercício social seguinte.

A respeito desses ativos e passivos, segundo o pronunciamento, as notas explicativas devem incluir detalhes elucidativos acerca

Para a obra, foram adquiridos R$40.000 em material de construção.

Assinale a opção que indica a contabilização do material de construção no balanço patrimonial da sociedade empresária.

Em 01/12/X0, a sociedade empresária vendeu essas ações por R$51.000. Os custos de transação incorridos na venda foram de R$2.000.

Assinale a opção que indica o efeito no patrimônio líquido resultante da venda destas ações em tesouraria.

Por problemas internos, em X1, a entidade verificou que não seria possível concluir a operação, de modo que não houve aumento de capital ou emissão de bônus de subscrição. Nesse momento, os custos de transação foram contabilizados do seguinte modo:

A entidade verificou que, em 31/12/X1 e em 31/12/X2, o valor recuperável do ágio era, respectivamente, de R$18.000 e de R$22.000.

Em relação ao reconhecimento contábil do efeito do teste de recuperabilidade em 31/12/X2 na Demonstração do Resultado do Exercício da entidade, assinale a afirmativa correta.

Em janeiro de X1, a Cia Y comprou 100% de participação na Cia X por R$95.000.

Na data, o valor justo do terreno era de R$60.000, o da marca, de R$20.000 e o dos empréstimos a pagar, de R$9.000, uma vez que a taxa de juros era menor do que a taxa de juros do mercado.

Assinale a opção que indica o goodwill contabilizado pela Cia Y relacionado à aquisição de participação na Cia X.

A existência de influência significativa por investidor geralmente é evidenciada pelas seguintes formas, à exceção de uma.

Assinale-a.