Questões de Concurso Comentadas sobre contabilidade geral

Foram encontradas 4.901 questões

Ano: 2026

Banca:

FUNDATEC

Órgão:

CREF - 2ª Região (RS)

Prova:

FUNDATEC - 2026 - CREF - 2ª Região (RS) - Contador |

Q3814164

Contabilidade Geral

Com suporte na Norma de Contabilidade NBC TSP 2/2016, que descreve o tratamento

contábil das receitas provenientes de transações e eventos com contraprestação, analise as assertivas

a seguir:

I. Para fins práticos, quando os serviços prestados corresponderem a um número indeterminado de etapas em um período determinado, a receita deve ser reconhecida linearmente durante tal período, a menos que exista evidência de que outro método melhor represente o estágio de execução do serviço.

II. A receita deve ser reconhecida apenas quando for provável que os benefícios econômicos ou potencial de serviços associados à transação fluirão para a entidade.

III. Valor justo é o valor pelo qual um ativo pode ser trocado, ou um passivo extinto, em transação sem favorecimentos, entre partes conhecedoras, dispostas a isso.

IV. Na distinção entre transações com e sem contraprestação, a essência deve prevalecer sobre a forma.

Quais estão corretas?

I. Para fins práticos, quando os serviços prestados corresponderem a um número indeterminado de etapas em um período determinado, a receita deve ser reconhecida linearmente durante tal período, a menos que exista evidência de que outro método melhor represente o estágio de execução do serviço.

II. A receita deve ser reconhecida apenas quando for provável que os benefícios econômicos ou potencial de serviços associados à transação fluirão para a entidade.

III. Valor justo é o valor pelo qual um ativo pode ser trocado, ou um passivo extinto, em transação sem favorecimentos, entre partes conhecedoras, dispostas a isso.

IV. Na distinção entre transações com e sem contraprestação, a essência deve prevalecer sobre a forma.

Quais estão corretas?

Ano: 2025

Banca:

Instituto Consulplan

Órgão:

Câmara de Itumbiara - GO

Prova:

Instituto Consulplan - 2025 - Câmara de Itumbiara - GO - Analista de Controle Interno |

Q3843930

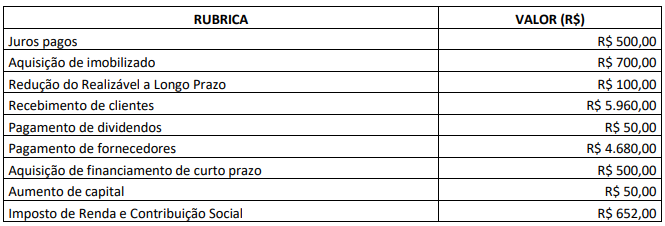

Contabilidade Geral

Determinada sociedade empresária apresentou as seguintes informações em sua Demonstração dos Fluxos de Caixa no ano

de X1:

Com base somente nessas informações, assinale a alternativa correta.

Com base somente nessas informações, assinale a alternativa correta.

Ano: 2025

Banca:

IDCAP

Órgão:

PPSA

Prova:

IDCAP - 2025 - PPSA - Analista de Gestão Corporativa - Gestão Tributária, Fiscal e Paralegal Contábil |

Q3821754

Contabilidade Geral

A Instrução Normativa RFB nº 1.234/2012 estabelece a

obrigatoriedade de retenção de determinados tributos

nos pagamentos efetuados por órgãos da administração

pública federal a pessoas jurídicas fornecedoras de bens

ou prestadoras de serviços. Quais são os tributos

abrangidos por essa retenção?

Ano: 2025

Banca:

IDCAP

Órgão:

PPSA

Prova:

IDCAP - 2025 - PPSA - Analista de Gestão Corporativa - Gestão Tributária, Fiscal e Paralegal Contábil |

Q3821750

Contabilidade Geral

No contexto do SPED Contábil, as empresas são

obrigadas a:

Ano: 2025

Banca:

IDCAP

Órgão:

PPSA

Prova:

IDCAP - 2025 - PPSA - Analista de Gestão Corporativa - Gestão Tributária, Fiscal e Paralegal Contábil |

Q3821724

Contabilidade Geral

O SPED é composto por diversos subsistemas que

abrangem diferentes aspectos da escrituração digital.

Qual das alternativas abaixo é um dos componentes do

SPED?

Ano: 2025

Banca:

IDCAP

Órgão:

PPSA

Prova:

IDCAP - 2025 - PPSA - Analista de Gestão Corporativa - Controle Contábil |

Q3821495

Contabilidade Geral

O entendimento de que a informação contábil deve ser

revestida de avaliações e preocupações para evitar

condições de incertezas, para que os ativos e receitas

não sejam superestimados e os passivos e despesas

não sejam subestimados, corresponde ao conceito

aplicado a:

Ano: 2025

Banca:

IDCAP

Órgão:

PPSA

Prova:

IDCAP - 2025 - PPSA - Analista de Gestão Corporativa - Controle Contábil |

Q3821494

Contabilidade Geral

A demonstração do resultado e outros resultados

abrangentes devem apresentar, além das seções da

demonstração do resultado e de outros resultados

abrangentes, os componentes a seguir indicados, com

exceção do seguinte:

Ano: 2025

Banca:

IDCAP

Órgão:

PPSA

Prova:

IDCAP - 2025 - PPSA - Analista de Gestão Corporativa - Controle Contábil |

Q3821493

Contabilidade Geral

O valor contábil de um passivo, menos qualquer valor

que será dedutível para fins fiscais relacionado aquele

passivo em períodos futuros, corresponde ao conceito aplicado à(ao):

Ano: 2025

Banca:

IDCAP

Órgão:

PPSA

Prova:

IDCAP - 2025 - PPSA - Analista de Gestão Corporativa - Controle Contábil |

Q3821492

Contabilidade Geral

Segundo orientação definida no CPC 32, o valor do

tributo sobre o lucro devido em período futuro

relacionado às diferenças temporárias tributáveis,

corresponde ao conceito aplicável a:

Ano: 2025

Banca:

IDCAP

Órgão:

PPSA

Prova:

IDCAP - 2025 - PPSA - Analista de Gestão Corporativa - Controle Contábil |

Q3821491

Contabilidade Geral

A elaboração e publicação da demonstração de fluxos de

caixa será obrigatória para as empresas que apresentem

a seguinte situação:

Ano: 2025

Banca:

IDCAP

Órgão:

PPSA

Prova:

IDCAP - 2025 - PPSA - Analista de Gestão Corporativa - Controle Contábil |

Q3821490

Contabilidade Geral

Considere os dados a seguir apresentados pela empresa no final do exercício financeiro:

•Recebimento de clientes: R$ 80.000 +

•Pagamento de empréstimos: R$ 50.000 -

•Recebimento de empréstimo bancário: R$ 60.000 +

•Pagamento a empregados: R$ 20.000 -

•juros recebidos: R$ 10.000 +

•Compra de novos equipamentos à vista: R$ 40.000-

A partir dessas informações, sem considerar o saldo do exercício anterior, é possível afirmar que no fluxo de caixa pelo método direto, o saldo final apresentado equivale a:

Ano: 2025

Banca:

IDCAP

Órgão:

PPSA

Prova:

IDCAP - 2025 - PPSA - Analista de Gestão Corporativa - Controle Contábil |

Q3821488

Contabilidade Geral

Na forma estabelecida no CPC - PME - Contabilidade

para pequenas e médias empresas, os ativos não

financeiros que podem ser mensurados a valor justo são

os indicados a seguir:

Ano: 2025

Banca:

IDCAP

Órgão:

PPSA

Prova:

IDCAP - 2025 - PPSA - Analista de Gestão Corporativa - Controle Contábil |

Q3821484

Contabilidade Geral

O critério de avaliação efetuado pelo custo de aquisição

ou produção, deduzido de provisão para ajustá-lo ao

valor de mercado, quando este for inferior é aplicado

para o seguinte componente patrimonial:

Ano: 2025

Banca:

IDCAP

Órgão:

PPSA

Prova:

IDCAP - 2025 - PPSA - Analista de Gestão Corporativa - Controle Contábil |

Q3821483

Contabilidade Geral

Compreende um exemplo de evento subsequente que

concorre para que seja efetuado ajuste nas

demonstrações contábeis, de acordo com a regra

estabelecida no CPCP 24, o indicado a seguir:

Ano: 2025

Banca:

IDCAP

Órgão:

PPSA

Prova:

IDCAP - 2025 - PPSA - Analista de Gestão Corporativa - Controle Contábil |

Q3821480

Contabilidade Geral

A demonstração do valor adicionado indicou concentração de pagamentos relativos a dividendos, juros sobre o capital próprio, aluguéis e juros sobre empréstimos. Neste caso a distribuição identificada a partir da demonstração corresponde respectivamente a:

Ano: 2025

Banca:

IDCAP

Órgão:

PPSA

Prova:

IDCAP - 2025 - PPSA - Analista de Gestão Corporativa - Controle Contábil |

Q3821477

Contabilidade Geral

O patrimônio líquido das empresas constituídas sob a

forma de sociedades anônimas apresenta em sua

estrutura a seguinte composição:

Ano: 2025

Banca:

IDCAP

Órgão:

PPSA

Prova:

IDCAP - 2025 - PPSA - Analista de Gestão Corporativa - Controle Contábil |

Q3821476

Contabilidade Geral

O CPC 05 apresenta as orientações a respeito da partes

relacionadas com a entidade que elabora as

demonstrações contábeis destacando que uma pessoa,

ou um membro próximo de sua família, está relacionada

com a entidade que reporta a informação, se preencher

as condições a seguir indicadas, exceto:

Ano: 2025

Banca:

IDCAP

Órgão:

PPSA

Prova:

IDCAP - 2025 - PPSA - Analista de Gestão Corporativa - Controle Contábil |

Q3821474

Contabilidade Geral

O ativo imobilizado adquirido pelo valor de R$1.500,00

apresenta um valor contábil de R$1.000,00 em face de

depreciação de R$500,00. Entretanto a depreciação

acumulada para fins fiscais corresponde ao valor de

R$900,00. A alíquota do tributo incidente sobre o lucro é

de 25%. Neste caso a empresa deve reconhecer um a

passivo fiscal diferido no valor de:

Ano: 2025

Banca:

IDCAP

Órgão:

PPSA

Prova:

IDCAP - 2025 - PPSA - Analista de Gestão Corporativa - Controle Contábil |

Q3821473

Contabilidade Geral

As operações de arrendamento são identificadas nas

demonstrações contábeis. Pode-se afirmar que na

demonstração dos fluxos de caixa do arrendatário, o

pagamento da parcela do principal do passivo de arrendamento está compreendido entre as atividades:

Ano: 2025

Banca:

IDCAP

Órgão:

PPSA

Prova:

IDCAP - 2025 - PPSA - Analista de Gestão Corporativa - Controle Contábil |

Q3821471

Contabilidade Geral

As partes relacionadas são identificadas na forma

definida no CPC 05, sendo consideradas partes

relacionadas as indicadas a seguir: