Questões de Concurso Comentadas sobre contabilidade geral

Foram encontradas 4.901 questões

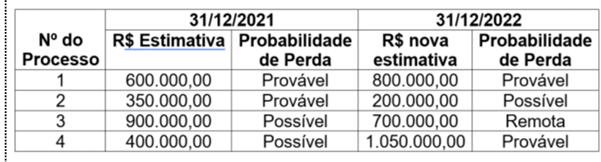

As informações sobre os processos judiciais, com estimativa confiável, que uma determinada empresa está respondendo são apresentadas na tabela a seguir.

Com base nas informações da Tabela e considerando o disposto na Norma Brasileira de Contabilidade NBC TG 25 (R2) – Provisões, Passivos Contingentes e Ativos Contingentes, o impacto total reconhecido no resultado da empresa no ano de 2022, decorrente destes processos judiciais, foi de

( ) Ativo é um recurso econômico presente controlado pela entidade como resultado de eventos passados. ( ) Recurso econômico é um direito que tem o potencial de produzir benefícios econômicos. ( ) Passivo é uma obrigação presente da entidade de transferir um recurso econômico como resultado de eventos passados.

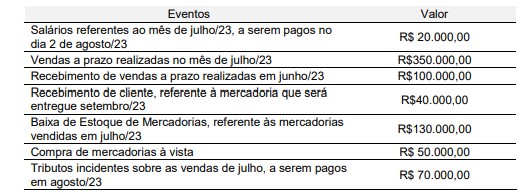

Considerando-se as informações fornecidas e o regime de competência, o lucro do período foi de:

Um ente público apresentou as seguintes informações extraídas dos registros contábeis ao final de 2022.

Considerando somente os dados apresentados, foi evidenciado

• Pagamento de fornecedor realizado mediante transferência bancária referente compra realizada a prazo no mês anterior:

Valor R$ 12.000,00.

Débito: Fornecedor (passivo circulante)

Crédito: Custo dos Serviços Prestado - CSP (resultado)

• Concessão de adiantamento de salários para os empregados a ser descontado a partir de outubro/2023.

Valor R$ 48.000,00.

Débito: Despesa com salários (resultado)

Crédito: Banco conta corrente (ativo circulante)

• Aquisição à vista de material para utilizar, futuramente, na prestação dos serviços.

Valor R$ 26.000,00.

Débito: Custo dos Serviços Prestados – CSP (resultado)

Crédito: Fornecedor – (passivo circulante)

Após efetuados os registros contábeis acima, é possível afirmar que:

I. O evento é registrado no momento em que a transação financeira ocorre.

II. É o regime recomendado pela CPC-00 para demonstrações contábeis de empresas.

III. Está diretamente ligado ao fluxo de caixa.

IV. É capaz de demonstrar a situação real do caixa da empresa.

V. Demonstra a rentabilidade do negócio.

Está correto apenas o que se afirma em:

( ) O Balanço Patrimonial é composto, entre outros, pelo Quadro dos Ativos e Passivos Financeiros e Permanente.

( ) No Balanço Patrimonial, os ativos e passivos podem ser apresentados em uma base mista, quando a entidade tem diversos tipos de operações.

( ) O Quadro do Superavit / Deficit Financeiro apresenta os atos potenciais do ativo e do passivo a executar, que potencialmente podem afetar o patrimônio do ente.

( ) No Quadro principal do Balanço Patrimonial, tem-se a visão patrimonial como base para análise e registro dos fatos contábeis.

Assinale a sequência correta.

Considerando-se apenas esse fato contábil, o montante total que a empresa terá lançado como despesa de seguro, em 31 de dezembro de 2022, por ocasião da apuração do resultado é

Quanto à contabilidade geral, julgue o item.

Suponha‑se que, entre as diversas contas a seguir, fosse solicitado o cálculo do patrimônio líquido (valores em R$ 1.000):

I capital social: 1.000;

II capital a integralizar: 200;

III ágio na emissão de ações: 100;

IV reavaliação de ativos de controladas: 300; V reserva especial para dividendo obrigatório: 200;

VI adiantamento para aumento de capital(autorizado em orçamento público): 300; e

VII ações em tesouraria: 100.

Nesse caso, é correto afirmar que o total do

patrimônio líquido é de 1.100.

Quanto à contabilidade geral, julgue o item.

Entre as várias abordagens do patrimônio líquido,

destaca‑se a teoria da entidade, na qual se considera

uma vida distinta das atividades e dos interesses

pessoais dos proprietários de parcelas de seu capital.

Essa teoria baseia‑se na equação Ativo ‑ Passivo =

Proprietário.

Quanto à contabilidade geral, julgue o item.

O reconhecimento da receita pelo cumprimento da

obrigação de desempenho dá‑se pela transferência

do controle de um bem ou serviço ao cliente. Isso

pode ocorrer em um ponto no tempo ou ao longo do

tempo, mais típico, respectivamente, de um serviço

ou de uma mercadoria.

Quanto à contabilidade geral, julgue o item.

As contas do passivo, inversamente às do ativo, são

dispostas em grau crescente de liquidez e, a exemplo

do ativo, serão classificadas no longo prazo, se não

constituírem negócios usuais da empresa.

Quanto à contabilidade geral, julgue o item.

Um exemplo de um fato permutativo é a incorporação

de lucro acumulado ao capital social. Já um exemplo

de fato modificativo é a integralização de capital

mediante aporte de sócio.

Quanto à contabilidade geral, julgue o item.

As despesas devem ser reconhecidas na demonstração

do resultado, independentemente de sua associação

com os correspondentes itens das receitas. Desse

modo, o reconhecimento da receita pela venda de

mercadoria contrapõe‑se à múltipla incorrência dos

custos correspondentes.

Quanto à contabilidade geral, julgue o item.

O objetivo básico da contabilidade pode ser

enunciado como o de prover os diferentes tipos de

usuários, com flexibilidade de informações adequadas

e oportunas, que lhes deem suporte às decisões de

natureza preponderantemente econômica.