Questões de Concurso Comentadas sobre contabilidade geral

Foram encontradas 4.901 questões

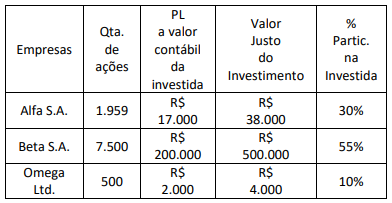

Considerando as informações apresentadas, o inspetor da CVM identificou que o montante total das participações em entidades controladas, coligadas e outros investimentos em 31 de dezembro de 2023, no balanço patrimonial, era de:

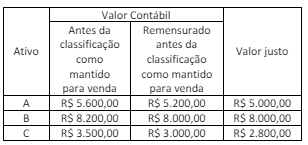

Segundo o modelo de negócios e o fluxo de caixa contratual, a empresa decide mensurar a operação como valor justo por meio do resultado (VJR).

Considerando as informações apresentadas, o contador da empresa contabilizou:

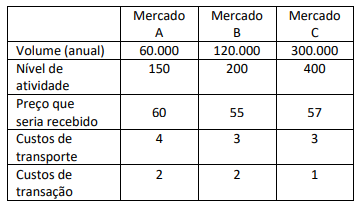

Considerando as informações apresentadas e os preceitos do CPC 46, o inspetor da CVM identificou que o:

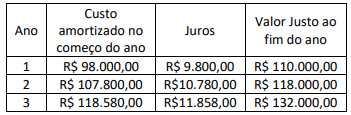

A taxa de desconto (juros) é de 7%.

Considerando as informações apresentadas, o inspetor da CVM identificou que o(a):

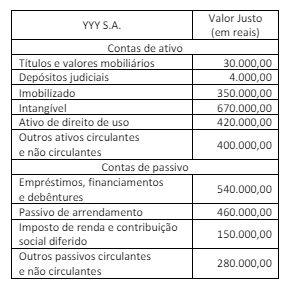

O ágio apurado até 31 de dezembro de 2023, data da operação concluída, foi pago principalmente pela expectativa de rentabilidade futura (goodwill), uma vez que a YYY S.A. oferece alta recorrência de compra, por meio da capilaridade, localização estratégica das lojas e integração digital.

Considerando as informações apresentadas, o analista da CVM identificou um ágio de:

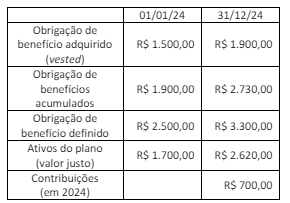

O saldo do valor líquido do ativo/passivo do plano de pensão em 1º de janeiro de 2024 era de R$ 800,00. O custo do serviço foi de R$ 400,00 e os benefícios pagos de R$ 200,00, ambos em 2024. Os benefícios adquiridos são aqueles que o empregado tem direito a receber mesmo que não preste serviços adicionais no âmbito do plano. A empresa calcula a obrigação de pensão de benefícios adquiridos usando os níveis salariais atuais; essa obrigação inclui apenas benefícios adquiridos. A taxa de desconto (juros) é de 10%.

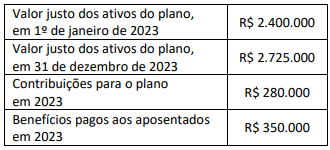

Considerando as informações apresentadas, o analista da CVM calculou o retorno real dos ativos do plano no valor de:

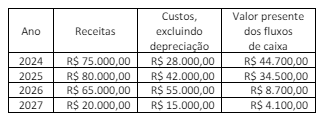

O justo valor da maquinaria na unidade geradora de caixa é determinado por avaliador externo. Após dedução dos custos estimados de alienação, o justo valor menos custos de venda é calculado em R$ 84.500.

Considerando as informações apresentadas e os preceitos do CPC 01, o analista da CVM identificou uma perda por redução ao valor recuperável de:

Considerando as informações apresentadas, o analista da CVM identificou que:

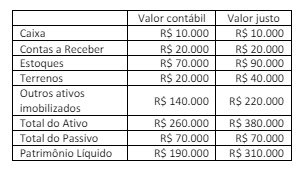

Considerando as informações apresentadas e os preceitos do CPC 22, o analista da CVM identificou:

Considerando as informações apresentadas, o analista da CVM identificou uma perda por redução ao valor recuperável de ativos da empresa S.A. no total de:

Julgue o item.

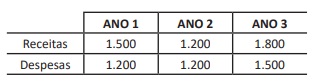

Considere‑se a série histórica a seguir (valores em $).

Com base nos dados acima, é possível concluir que

• o número‑índice das receitas no ano 3, com base no ano 1, é 150;

• o número‑índice das despesas, no ano 3, com base no ano 2, é 120;

• o número‑índice das receitas no ano 2, com base

no ano 1, é 75.

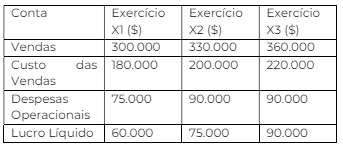

Suponha que se dispõe de alguns dados da demonstração do resultado do exercício de determinada empresa, relativos a três anos sucessivos. Com base nos dados do quadro apresentado, é correto afirmar que

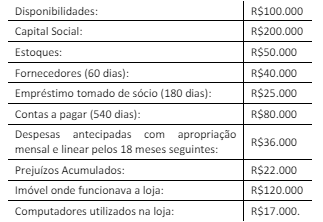

Assinale a opção que indica a proporção de recursos próprios que financia a empresa, por meio do cálculo de endividamento geral.

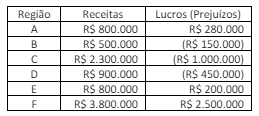

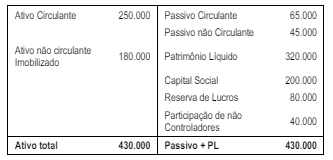

Por meio da análise vertical do balanço patrimonial, pode-se constatar que

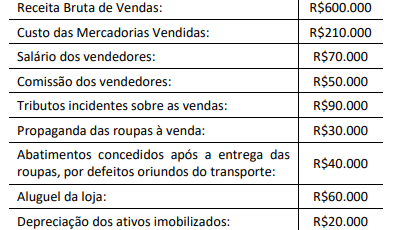

Assinale a opção que indica o lucro bruto apresentado na demonstração do resultado do exercício em 31/12/2023.

Na data da compra, a cotação do dólar era de R$5,20. Além disso, a estimativa obtida na data da compra para a cotação nos anos seguintes e a cotação efetiva em 31/12 de cada ano foram as seguintes:

Os montantes deste passivo, no balanço patrimonial da sociedade empresária, em 31/12/2021, 31/12/2022 e 31/12/2023 foram, respectivamente, de

• Deduções da receita bruta: 28.000; custo das mercadorias vendidas: 92.000; despesas operacionais: 103.000; outras receitas: 26.000; receita bruta de vendas: 227.000.

• As alíquotas do imposto de renda e contribuição social, incidentes sobre o lucro, somam 15%.

• No encerramento do exercício, após os procedimentos de apropriação do resultado, o patrimônio líquido da Cia. Maverick era composto das contas a seguir.

Com base nessa situação hipotética, julgue o item subsequente.

O retorno sobre o patrimônio líquido (ROE) apurado ao final do exercício é superior a 10%.

Considerem‑se as informações a seguir.

A Cia. Automotiva é uma empresa comercial que trabalha no ramo de revenda de peças de veículos.

• No início do mês de março/2024, ela tinha em estoque 100 frascos do óleo Move, avaliados ao custo total de R$ 5.250.

• No dia 09/03/24, ela comprou mais 200 frascos do produto, pelo valor total de R$ 11.000. A nota fiscal discriminou o IPI em separado, à alíquota de 10% sobre a mercadoria. Na operação, incidiu também o ICMS à alíquota interna de 18%.

• Em 26/03/24, a empresa efetuou uma venda relevante de 170 unidades, no valor total de R$ 18.000. Como o cliente efetuou o pagamento à vista, a empresa concedeu desconto incondicional de 5% sobre o valor da nota fiscal. Na operação, incidiu o ICMS à alíquota interna de 15%.

Com base nessa situação hipotética, julgue o item.

A receita líquida auferida na transação de venda em 26/03/2024 foi de R$ 15.435.