Questões de Concurso Comentadas sobre contabilidade geral

Foram encontradas 4.901 questões

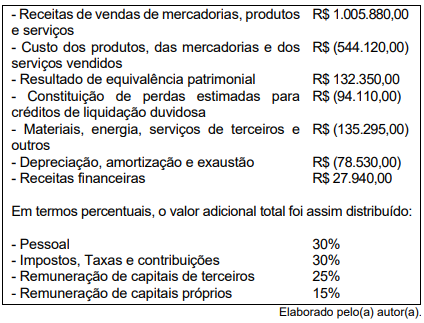

De acordo com as informações apresentadas, o valor adicional distribuído para remuneração de capitais de terceiros foi de

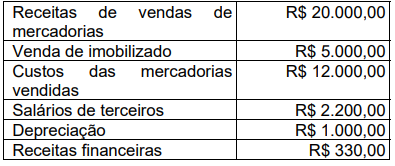

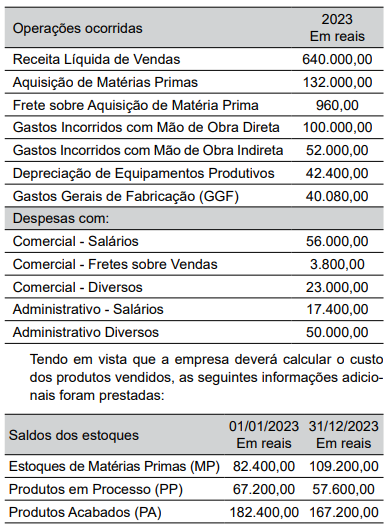

Com base nestas informações, ao elaborar a Demonstração do Resultado do Exercício (DRE), o valor da receita líquida de vendas e o valor do lucro antes das receitas e das despesas financeiras serão, respectivamente,

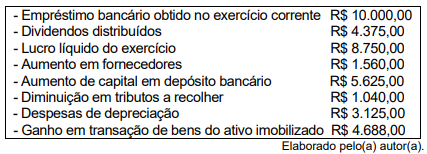

Com base nessas informações, o fluxo de caixa operacional da empresa representou um aumento do disponível de

De acordo com as informações, a composição do endividamento da Empresa ABC no período é de

(Disponível em: https://camarapousoalegre.atende.net/transparencia/item/estoque. Acesso em: 12/02/2024.)

Em face do exposto fica evidente que a correta mensuração dos estoques é importante para a gestão pública e, conforme a Resolução CFC nº 1.137/2008, que aprovou a NBC T 16.10 – Avaliação e Mensuração de Ativos e Passivos em Entidades do Setor Público, o método para mensuração e avaliação das saídas do almoxarifado é:

Observar a figura a seguir:

O setor contábil está registrando as duas operações a partir

do extrato bancário. Ao realizar os lançamentos, o saldo da

conta bancária, no livro razão, será de:

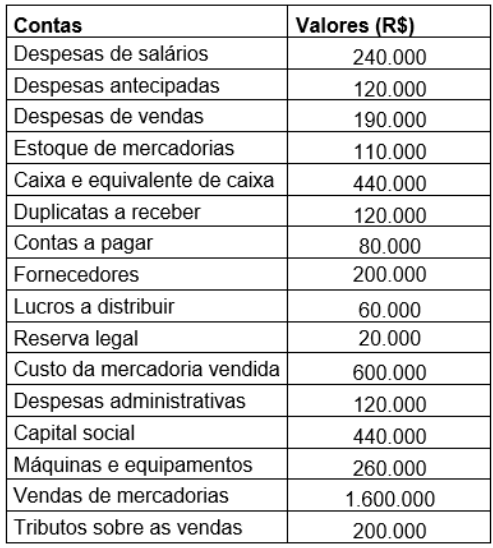

Considere as informações a seguir, que

representam as contas e os saldos referentes ao

Balancete de Verificação de determinada empresa

ao final do exercício de 2023:

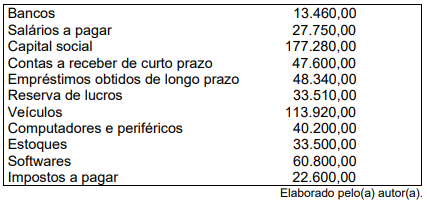

A partir dos dados apresentados, o valor do

patrimônio líquido dessa empresa em 31 de

dezembro de 2023 foi de

O valor do CPV em 31/12/2023, em reais, foi de:

Disponível em: https://ri.magazineluiza.com.br/Download/ITR-DFP?=m4+3Hf24hD8w4AZnpHdpHg==

Considerando o que determina a NBC TG 03 (R3) — Demonstração dos Fluxos de Caixa, assinale a alternativa correta em relação à classificação dessas operações nos fluxos de caixa da empresa.

A partir dos valores listados no quadro, o valor do Resultado Patrimonial apurado em 31/12/2021 é de:

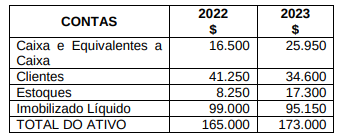

Considerando que a empresa “XY” possuía as

seguintes composições de recursos em seu

ATIVO, nos Balanços Patrimoniais de 2022 e

2023:

Pode-se afirmar que, em uma análise vertical, o

percentual da conta Clientes em 2022 e da conta

Imobilizado em 2023 são da ordem de,

aproximadamente:

Acerca da mensuração ao valor justo, julgue o item seguinte.

Havendo dois valores para determinado bem no mercado, o

valor justo será o valor do melhor uso que o agente

econômico interessado poderá fazer desse bem.

Os resultados abrangentes que afetaram o patrimônio líquido ao longo do exercício são apresentados tanto na demonstração do resultado do exercício quanto na demonstração dos resultados abrangentes.

Com relação aos atos e fatos administrativos e aos fatos contábeis, julgue o item seguinte.

Considere que uma entidade comercial tenha recebido de um

cliente o valor de R$ 380,00, sendo R$ 350,00 referentes ao

valor da venda e R$ 30,00 relativos aos juros decorrentes do

pagamento em atraso por parte do cliente. Nesse caso,

verifica-se, no referido recebimento, um fato contábil misto.

Com relação aos atos e fatos administrativos e aos fatos contábeis, julgue o item seguinte.

Considere que, amparada pelo dispositivo legal segundo o

qual 5% do lucro líquido do exercício deve ser aplicado,

antes de qualquer outra destinação, na constituição da

reserva legal, que não deve exceder de 20% do capital social,

uma entidade tenha decidido utilizar parte do saldo da

reserva legal para aumentar o montante de seu capital social.

Nessa situação, ocorre um fato contábil aumentativo.

Com relação aos atos e fatos administrativos e aos fatos contábeis, julgue o item seguinte.

Ocorre um fato modificativo diminutivo quando, pelo

decurso de prazo, os juros passivos de uma obrigação são

reconhecidos como despesa de juros.

Uma obrigação decorrente de eventos passados e cuja existência precisará ser confirmada pela ocorrência de eventos futuros incertos deve ser reconhecida contabilmente como passivo se for considerada possível a exigência de saída de recursos econômicos para liquidar a obrigação e se o valor dessa obrigação puder ser mensurado de forma suficientemente confiável.

A empresa que recebe antecipadamente dos seus clientes uma parcela dos recursos destinados ao pagamento de serviços a serem por ela prestados no futuro deve reconhecer um passivo quando do recebimento dos recursos e baixar o referido passivo na data em que se der a prestação dos serviços contratados.

A demonstração do resultado do exercício deve apresentar o conjunto de todas as mutações do patrimônio líquido que não constituam transações entre a entidade e os seus sócios na qualidade de proprietários da entidade.