Questões de Concurso Comentadas sobre contabilidade geral

Foram encontradas 4.901 questões

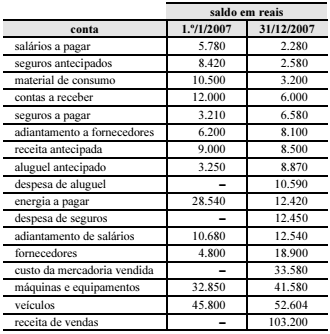

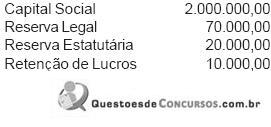

Uma empresa apresenta os seguintes saldos nas contas do seu balancete:

O valor do Patrimônio Líquido desta empresa é

Os elementos que ocorrem no dia-a-dia das empresas e que não provocam modificações no Patrimônio são chamados de

A empresa CCA realizou o orçamento de suas receitas e verificou que obterá o valor total de R$3.000.000,00 e que o preço de suas mercadorias será R$500,00. Considerando o estoque inicial de produtos acabados de 5.000 unidades e estoque final de 3.000 unidades, a quantidade de unidades a serem produzidas será:

Orçamentos são uma parcela significativa da maioria dos sistemas de controle da administração. O orçamento empresarial:

Considere os dados fictícios, a seguir:

Assinale a alternativa que indica, respectivamente, o valor do Estoque Final e de Receita Operacional Líquida.

O saldo da conta Clientes de uma Empresa, em 01.03.2006, era de R$ 41.400,00. Durante o mês de março, ocorreram os seguintes fatos:

O saldo da conta Clientes, em 31.03.2006, era de:

Abaixo, está demonstrado o fluxo de entradas e saídas da mercadoria alfa da empresa Beta, em outubro de 2005. As compras e as vendas foram tributadas com ICMS de 10%.

Sabendo-se que o estoque, em primeiro de outubro, constava de 100 unidades ao custo unitário de R$ 2,70 e com base no fluxo demonstrado anteriormente, pode-se dizer, corretamente, que o estoque de mercadorias em 31/10/2005 terá o valor de

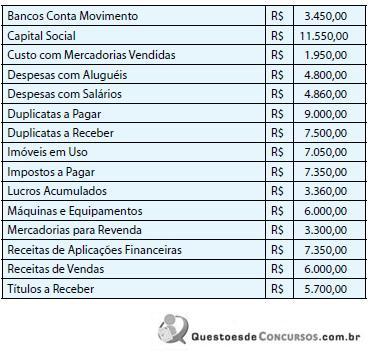

A seguir, encontra-se uma relação de contas em ordem alfabética, constantes do Plano de Contas elaborado para a empresa Palermo Comércio e Distribuição Ltda.

Observando-se as contas acima sob a ótica da escola patrimonialista, a “Teoria das Contas” mais adotada na Contabilidade, podemos identificar na lista

O demonstrativo do fluxo do disponível apresenta os

pagamentos e recebimentos de uma empresa. A partir das

informações na tabela acima, é correto afirmar que a empresa

recebeu de clientes, no período considerado, o valor de

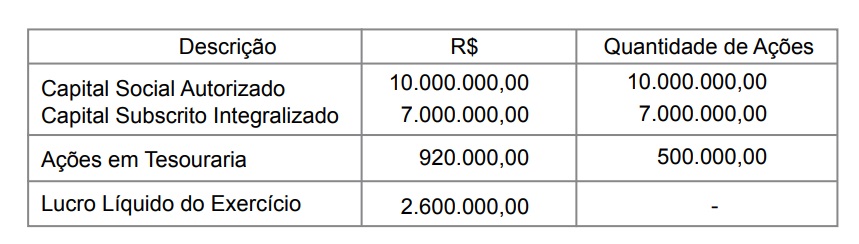

Em 31 de dezembro de 2007 a posição do capital em reais, a quantidade de ações e o lucro se apresentavam como segue:

Com base nas informações acima e nas normas da CVM, calcule o valor do dividendo por ação do capital social ao final do exercício de 2007 (valor arredondado).

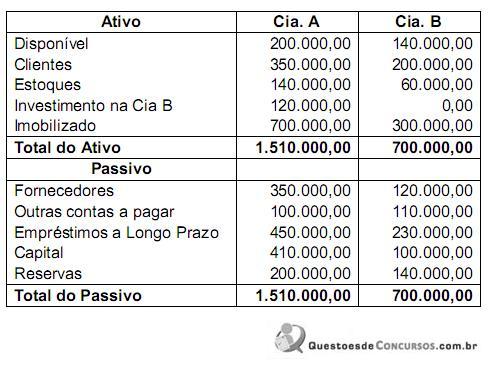

No decorrer do exercício, a Cia. B vendeu R$ 80.000,00 de mercadorias para a Cia. A pelo preço de custo, cujo pagamento não tinha sido efetuado pela investidora até o final do exercício. Após a operação de incorporação, que foi feita com base nos valores contábeis, o valor total do Ativo da Cia. A passou a ser

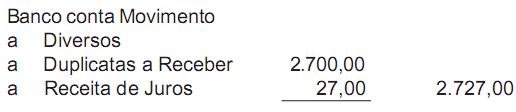

O registro representa a operação de

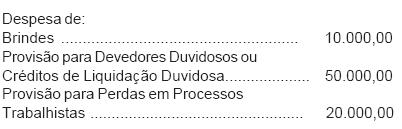

Sabe-se que:

. o saldo inicial de lucros acumulados é 0 (zero);

. nenhum ajuste de exercício anterior foi feito;

. não houve reversão de nenhuma reserva anteriormente constituída;

. não houve distribuição de dividendos fixos.

O valor do prejuízo evidenciado no Balanço Patrimonial, na conta Prejuízos Acumulados, depois de realizados todos os ajustes obrigatórios em tais situações é, em reais, de

Após elaborar o encerramento do período e a apuração de todas as demonstrações contábeis em 31/12/2007, a Cia. Bichinho de Goiaba encontrará um:

Considerando-se os aspectos técnicos conceituais e a legislação tributária do Imposto de Renda, o valor de adições temporárias, a ser incluído no LALUR, para determinação do lucro real, em reais, é

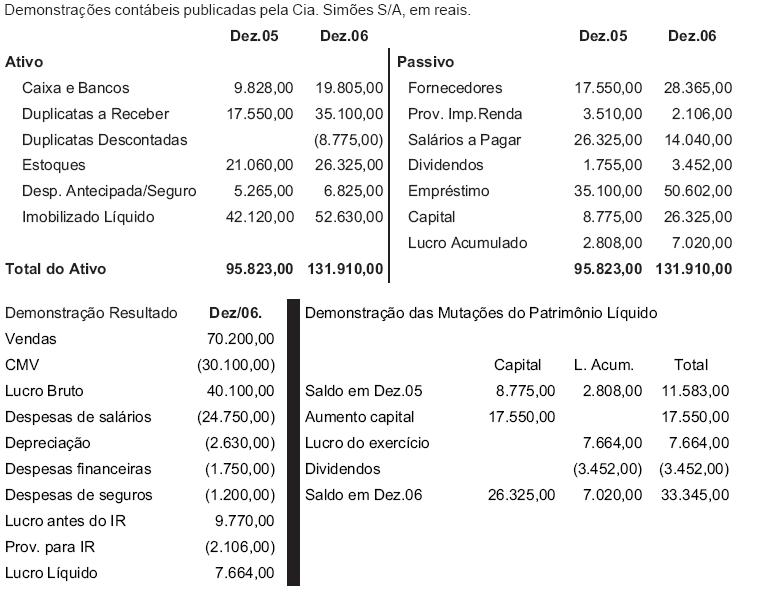

Na Demonstração do Fluxo de Caixa (DFC), método direto, Atividades Operacionais, o valor dos Pagamentos a Fornecedores, em reais, é

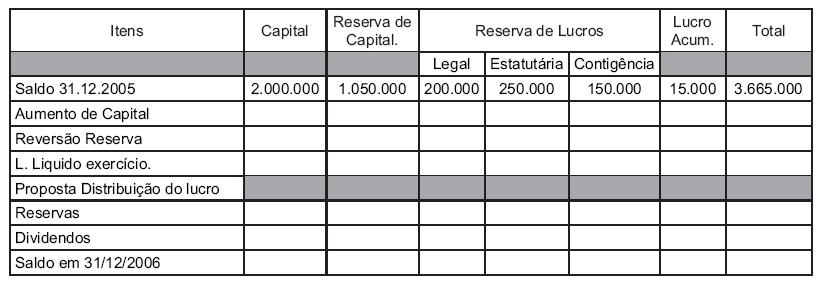

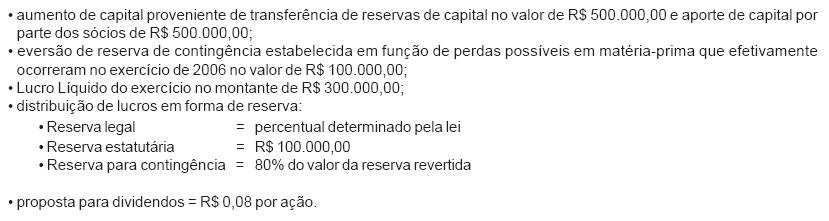

Durante o exercício de 2006 ocorreram as seguintes situações:

Sabendo-se que a Cia. Gama S/A só possui ações ordinárias, cujo valor nominal em 31/12/06 era de R$ 1,20, o saldo da coluna Lucros ou Prejuízos Acumulados, em 31/12/06, considerando exclusivamente as informações recebidas, em reais, é

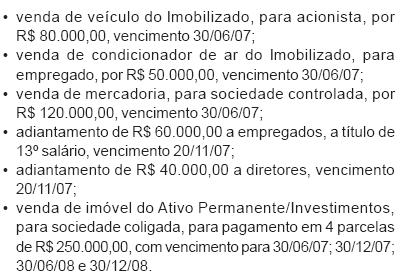

Considerando, exclusivamente, as informações recebidas e as determinações da Lei das Sociedades por Ações, no balanço de 31/12/06, os direitos a receber, classificados no Ativo Realizável a Longo Prazo, atingiram, em reais, o montante de

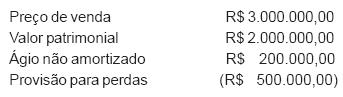

Em 2006, a Cia. Beta negociou sua participação acionária na Cia. X, apresentando as seguintes informações relativas a essa operação:

Em vista disso, a operação acima gerou para a empresa um(a)