Questões de Concurso Comentadas sobre contabilidade geral

Foram encontradas 4.901 questões

Estoques de Mercadorias 40.000,00; Receita de Vendas 200.000,00; Capital Social 110.000,00; Empréstimos Obtidos de Longo Prazo 15.000,00; Receita de Equivalência Patrimonial 6.500,00; Ações em Tesouraria 4.000,00; Investimentos em Controladas 44.000,00; Veículos 75.000,00; Despesas de Depreciação de Veículos 4.000,00; Depreciação Acumulada de Veículos 7.000,00; Ajuste de Avaliação Patrimonial (devedor) 9.000,00; Despesas com Vendas 2.000,00.

Estoques de Mercadorias 40.000,00; Receita de Vendas 200.000,00; Capital Social 110.000,00; Empréstimos Obtidos de Longo Prazo 15.000,00; Receita de Equivalência Patrimonial 6.500,00; Ações em Tesouraria 4.000,00; Investimentos em Controladas 44.000,00; Veículos 75.000,00; Despesas de Depreciação de Veículos 4.000,00; Depreciação Acumulada de Veículos 7.000,00; Ajuste de Avaliação Patrimonial (devedor) 9.000,00; Despesas com Vendas 2.000,00.

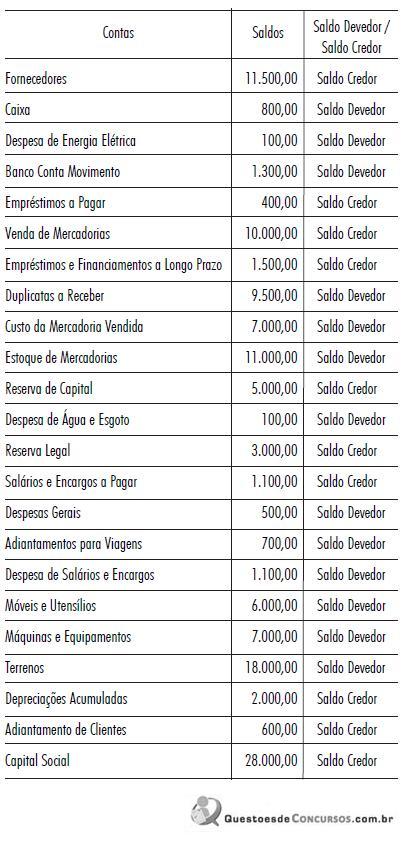

Após a análise dos dados da tabela é correto afirmar que:

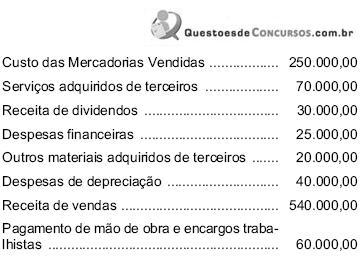

Com estas informações, o Valor Adicionado a Distribuir da companhia nesse exercício correspondeu, em R$, a

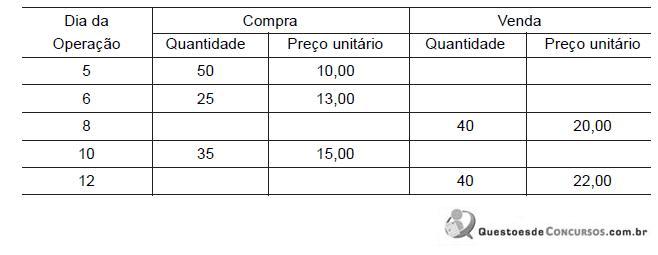

O custo das mercadorias vendidas no dia 12, em reais, é

Considerando exclusivamente os dados acima e o fato de que houve incidência de ICMS de 10% tanto na compra como na venda, o lucro bruto apurado na empresa, em reais, foi

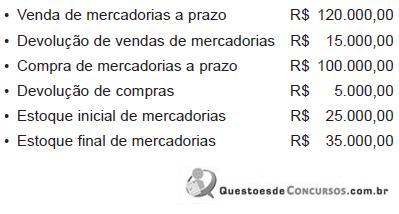

Considerando exclusivamente os dados acima e desconsiderando a incidência de quaisquer impostos, o resultado da empresa no exercício, em reais, foi

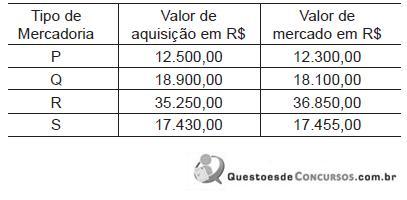

Considerando exclusivamente os dados acima, o registro de ajuste nos estoques que a empresa deve realizar em 31/12/2008, em reais, será

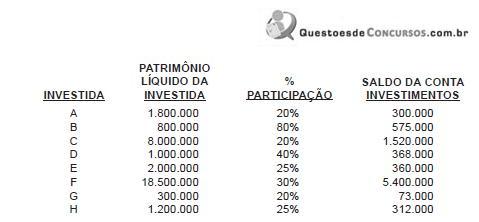

Qual o resultado líquido da Equivalência Patrimonial, em reais, destacados os ganhos e as perdas?

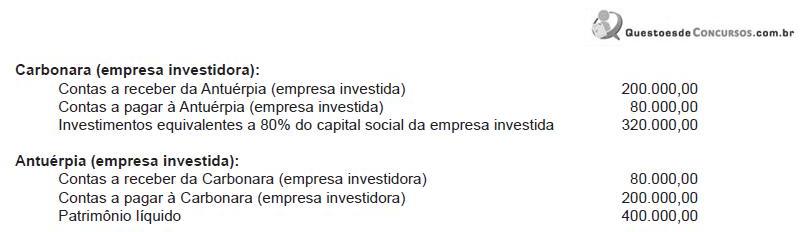

Considerando essas informações, o valor da conta Participação dos Minoritários, no balanço consolidado, foi, em reais, de

“É o preço pelo qual se obtém um bem ou serviço”. Esta é a definição de:

Um Plano de Contas Contábil é composto por quatro dos grupos citados abaixo, com EXCEÇÃO de:

Para registrar os fatos contábeis ocorridos, bem como atender às exigências legais e fiscais, as entidades econômico-administrativas utilizam diversos livros. Como exemplo de livros contábeis exigidos por leis comerciais, temos:

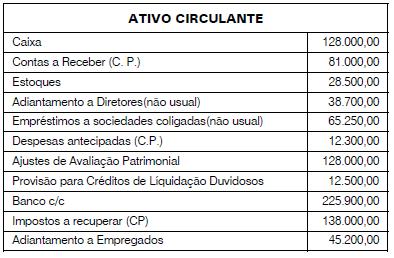

Na Contabilidade, podemos citar como uma Conta de Ativo Circulante:

Contabilidade é a técnica que estuda, controla e interpreta os fatos ocorridos:

Um Balanço Patrimonial é uma ferramenta contábil utilizada para

Texto para as questões de 49 a 51

conta | saldo (R$) |

INSS a recolher | 5 |

salários a pagar | 6 |

despesa de seguros | 8 |

PIS a recolher | 9 |

despesa de salários | 10 |

telefone e Internet a pagar | 10 |

COFINS a recolher | 10 |

duplicatas descontadas — curto prazo | 12 |

encargos a recolher | 14 |

imposto de renda a recolher | 14 |

suprimentos de impressoras | 15 |

diárias de pesquisadores a pagar | 16 |

despesa antecipada de aluguel | 20 |

despesa com contingências trabalhistas | 20 |

energia a pagar | 20 |

reembolso de despesas a pagar | 21 |

seguros pagos antecipadamente | 30 |

despesa de energia | 30 |

despesa com provisão para devedores duvidosos | 30 |

impostos sobre receita a recolher | 32 |

reagentes químicos e biológicos | 34 |

PIS sobre faturamento | 38 |

despesas de manutenção e conservação | 40 |

combustíveis e lubrificantes | 50 |

despesa de depreciação | 60 |

receita financeira | 60 |

provisão para contingências judiciais | 60 |

despesa de aluguel | 70 |

despesas financeiras | 80 |

fornecedores | 80 |

adiantamento de numerário a pesquisadores de campo | 83 |

outros tributos incidentes sobre faturamento | 87 |

provisão para créditos de liquidação duvidosa — curto prazo | 90 |

provisão para perda de investimentos | 90 |

mercadorias recebidas antecipadamente — curto prazo | 90 |

material de consumo | 100 |

despesas diversas | 120 |

marcas e patentes | 140 |

COFINS sobre faturamento | 175 |

participação em coligadas e controladas | 190 |

estoque de mercadorias | 210 |

investimento em ações de outras companhias | 220 |

prejuízo acumulado antes do resultado do exercício | 230 |

terrenos | 300 |

contas a receber — longo prazo | 340 |

contas a receber | 400 |

disponível | 500 |

máquinas | 500 |

financiamentos a pagar — longo prazo | 780 |

reservas | 800 |

veículos | 900 |

equipamentos de laboratórios | 1.200 |

depreciação acumulada | 1.400 |

custo dos serviços prestados | 1.589 |

fazenda | 1.900 |

receita bruta de vendas | 2.300 |

capital social | 3.800 |

Ainda com base na tabela acima, é correto afirmar que o capital de giro líquido, em reais, é

Texto para as questões de 49 a 51

conta | saldo (R$) |

INSS a recolher | 5 |

salários a pagar | 6 |

despesa de seguros | 8 |

PIS a recolher | 9 |

despesa de salários | 10 |

telefone e Internet a pagar | 10 |

COFINS a recolher | 10 |

duplicatas descontadas — curto prazo | 12 |

encargos a recolher | 14 |

imposto de renda a recolher | 14 |

suprimentos de impressoras | 15 |

diárias de pesquisadores a pagar | 16 |

despesa antecipada de aluguel | 20 |

despesa com contingências trabalhistas | 20 |

energia a pagar | 20 |

reembolso de despesas a pagar | 21 |

seguros pagos antecipadamente | 30 |

despesa de energia | 30 |

despesa com provisão para devedores duvidosos | 30 |

impostos sobre receita a recolher | 32 |

reagentes químicos e biológicos | 34 |

PIS sobre faturamento | 38 |

despesas de manutenção e conservação | 40 |

combustíveis e lubrificantes | 50 |

despesa de depreciação | 60 |

receita financeira | 60 |

provisão para contingências judiciais | 60 |

despesa de aluguel | 70 |

despesas financeiras | 80 |

fornecedores | 80 |

adiantamento de numerário a pesquisadores de campo | 83 |

outros tributos incidentes sobre faturamento | 87 |

provisão para créditos de liquidação duvidosa — curto prazo | 90 |

provisão para perda de investimentos | 90 |

mercadorias recebidas antecipadamente — curto prazo | 90 |

material de consumo | 100 |

despesas diversas | 120 |

marcas e patentes | 140 |

COFINS sobre faturamento | 175 |

participação em coligadas e controladas | 190 |

estoque de mercadorias | 210 |

investimento em ações de outras companhias | 220 |

prejuízo acumulado antes do resultado do exercício | 230 |

terrenos | 300 |

contas a receber — longo prazo | 340 |

contas a receber | 400 |

disponível | 500 |

máquinas | 500 |

financiamentos a pagar — longo prazo | 780 |

reservas | 800 |

veículos | 900 |

equipamentos de laboratórios | 1.200 |

depreciação acumulada | 1.400 |

custo dos serviços prestados | 1.589 |

fazenda | 1.900 |

receita bruta de vendas | 2.300 |

capital social | 3.800 |

O índice de liquidez corrente da empresa é

Texto para as questões de 49 a 51

conta | saldo (R$) |

INSS a recolher | 5 |

salários a pagar | 6 |

despesa de seguros | 8 |

PIS a recolher | 9 |

despesa de salários | 10 |

telefone e Internet a pagar | 10 |

COFINS a recolher | 10 |

duplicatas descontadas — curto prazo | 12 |

encargos a recolher | 14 |

imposto de renda a recolher | 14 |

suprimentos de impressoras | 15 |

diárias de pesquisadores a pagar | 16 |

despesa antecipada de aluguel | 20 |

despesa com contingências trabalhistas | 20 |

energia a pagar | 20 |

reembolso de despesas a pagar | 21 |

seguros pagos antecipadamente | 30 |

despesa de energia | 30 |

despesa com provisão para devedores duvidosos | 30 |

impostos sobre receita a recolher | 32 |

reagentes químicos e biológicos | 34 |

PIS sobre faturamento | 38 |

despesas de manutenção e conservação | 40 |

combustíveis e lubrificantes | 50 |

despesa de depreciação | 60 |

receita financeira | 60 |

provisão para contingências judiciais | 60 |

despesa de aluguel | 70 |

despesas financeiras | 80 |

fornecedores | 80 |

adiantamento de numerário a pesquisadores de campo | 83 |

outros tributos incidentes sobre faturamento | 87 |

provisão para créditos de liquidação duvidosa — curto prazo | 90 |

provisão para perda de investimentos | 90 |

mercadorias recebidas antecipadamente — curto prazo | 90 |

material de consumo | 100 |

despesas diversas | 120 |

marcas e patentes | 140 |

COFINS sobre faturamento | 175 |

participação em coligadas e controladas | 190 |

estoque de mercadorias | 210 |

investimento em ações de outras companhias | 220 |

prejuízo acumulado antes do resultado do exercício | 230 |

terrenos | 300 |

contas a receber — longo prazo | 340 |

contas a receber | 400 |

disponível | 500 |

máquinas | 500 |

financiamentos a pagar — longo prazo | 780 |

reservas | 800 |

veículos | 900 |

equipamentos de laboratórios | 1.200 |

depreciação acumulada | 1.400 |

custo dos serviços prestados | 1.589 |

fazenda | 1.900 |

receita bruta de vendas | 2.300 |

capital social | 3.800 |

De acordo com a tabela ao lado, o percentual de capital próprio da empresa é