Questões de Concurso Comentadas sobre contabilidade geral

Foram encontradas 4.901 questões

Ano: 2010

Banca:

FEPESE

Órgão:

SEFAZ-SC

Prova:

FEPESE - 2010 - SEFAZ-SC - Auditor Fiscal da Receita Estadual - Parte II |

Q68881

Contabilidade Geral

Analise as afirmativas abaixo e assinale com ( V ) as verdadeiras e ( F ) as falsas.

( ) Escrituração é a técnica contábil para registro dos fatos administrativos ocorridos em uma entidade.

( ) A função histórica do lançamento é registrar os fatos administrativos pelos valores respectivos, e a escrita fornece, a qualquer momento, uma visão estática do patrimônio com os saldos numéricos que estão registrados em cada conta.

( ) O método das partidas dobradas pressupõe que, no registro dos fatos administrativos, a cada débito, em uma ou mais contas, de determinado valor, corresponderá um crédito de igual valor, em uma ou mais contas.

( ) Chamam-se fórmulas de escrituração as diversas maneiras de utilizar o lançamento e/ou "partida", de acordo com os fatos ocorridos e para o registro dos mesmos. As fórmulas dividem-se em: primeira, segunda e terceira fórmula.

( ) Nos lançamentos e/ou partidas de terceira fórmula encontra-se uma única conta devedora em contrapartida com diversas contas credoras.

Assinale a alternativa que indica a sequência correta de cima para baixo.

( ) Escrituração é a técnica contábil para registro dos fatos administrativos ocorridos em uma entidade.

( ) A função histórica do lançamento é registrar os fatos administrativos pelos valores respectivos, e a escrita fornece, a qualquer momento, uma visão estática do patrimônio com os saldos numéricos que estão registrados em cada conta.

( ) O método das partidas dobradas pressupõe que, no registro dos fatos administrativos, a cada débito, em uma ou mais contas, de determinado valor, corresponderá um crédito de igual valor, em uma ou mais contas.

( ) Chamam-se fórmulas de escrituração as diversas maneiras de utilizar o lançamento e/ou "partida", de acordo com os fatos ocorridos e para o registro dos mesmos. As fórmulas dividem-se em: primeira, segunda e terceira fórmula.

( ) Nos lançamentos e/ou partidas de terceira fórmula encontra-se uma única conta devedora em contrapartida com diversas contas credoras.

Assinale a alternativa que indica a sequência correta de cima para baixo.

Ano: 2010

Banca:

FEPESE

Órgão:

SEFAZ-SC

Prova:

FEPESE - 2010 - SEFAZ-SC - Auditor Fiscal da Receita Estadual - Parte II |

Q68880

Contabilidade Geral

O Novo Código Civil que estabelece ao empresário e à sociedade empresária a obrigação de seguir um sistema de contabilidade com base na escrituração uniforme de seus Livros afirma também que o livro Diário é o mais importante, e por isso, está sujeito a certas formalidades quanto a sua apresentação e registros.

Identifique as formalidades intrínsecas:

Identifique as formalidades intrínsecas:

Ano: 2010

Banca:

FEPESE

Órgão:

SEFAZ-SC

Prova:

FEPESE - 2010 - SEFAZ-SC - Auditor Fiscal da Receita Estadual - Parte II |

Q68879

Contabilidade Geral

Numa operação em que ocorre o aumento do valor do Patrimônio Líquido, ocasionado pela diminuição do valor do Passivo superior à diminuição do valor do Ativo, o fato contábil pertinente pode ser representado pelo(a):

Ano: 2010

Banca:

FEPESE

Órgão:

SEFAZ-SC

Prova:

FEPESE - 2010 - SEFAZ-SC - Auditor Fiscal da Receita Estadual - Parte II |

Q68877

Contabilidade Geral

Analise as afirmativas abaixo e assinale com ( V ) as verdadeiras e ( F ) as falsas.

( ) O patrimônio é um conjunto de bens, direitos e obrigações com terceiros, à disposição de uma pessoa jurídica ou pessoa física, necessários ao atendimento de seus objetivos.

( ) Além de dar a conhecer os elementos formadores do lucro/prejuízo de um período (de um exercício social) a Demonstração do Resultado do Exercício (DRE) permite conhecer como o lucro foi destinado.

( ) Os fatos permutativos são aqueles que não alteram o Patrimônio Líquido, alterando apenas qualitativamente os valores dos bens e direitos.

( ) Os fatos mistos provocam alterações quantitativas no Ativo, no Passivo e no Patrimônio Líquido, simultaneamente.

( ) A "despesa com salários" provoca redução no valor do Patrimônio Líquido somente no momento em que os salários são pagos.

Assinale a alternativa que indica a sequência correta de cima para baixo.

( ) O patrimônio é um conjunto de bens, direitos e obrigações com terceiros, à disposição de uma pessoa jurídica ou pessoa física, necessários ao atendimento de seus objetivos.

( ) Além de dar a conhecer os elementos formadores do lucro/prejuízo de um período (de um exercício social) a Demonstração do Resultado do Exercício (DRE) permite conhecer como o lucro foi destinado.

( ) Os fatos permutativos são aqueles que não alteram o Patrimônio Líquido, alterando apenas qualitativamente os valores dos bens e direitos.

( ) Os fatos mistos provocam alterações quantitativas no Ativo, no Passivo e no Patrimônio Líquido, simultaneamente.

( ) A "despesa com salários" provoca redução no valor do Patrimônio Líquido somente no momento em que os salários são pagos.

Assinale a alternativa que indica a sequência correta de cima para baixo.

Ano: 2010

Banca:

FEPESE

Órgão:

SEFAZ-SC

Prova:

FEPESE - 2010 - SEFAZ-SC - Auditor Fiscal da Receita Estadual - Parte II |

Q68876

Contabilidade Geral

Segundo a teoria materialista, as contas são classificadas em:

Ano: 2010

Banca:

FEPESE

Órgão:

SEFAZ-SC

Prova:

FEPESE - 2010 - SEFAZ-SC - Auditor Fiscal da Receita Estadual - Parte II |

Q68875

Contabilidade Geral

A Cia. Fogo Eterno realizou as seguintes operações:

1. comprou mercadorias à vista por R$ 600.000

2. comprou mercadorias à prazo por R$ 200.000

3. vendeu mercadorias a vista no valor de R$ 200.000 e a prazo no valor de R$ 600.000

Considerando que o estoque inicial das mercadorias era de R$ 240.000 e que após o registro dessas operações as mercadorias remanescentes foram avaliadas por R$ 440.000, pergunta-se:

Qual o valor do CMV (Custo das Mercadorias Vendidas) e do Lucro Bruto da Cia. Fogo Eterno?

1. comprou mercadorias à vista por R$ 600.000

2. comprou mercadorias à prazo por R$ 200.000

3. vendeu mercadorias a vista no valor de R$ 200.000 e a prazo no valor de R$ 600.000

Considerando que o estoque inicial das mercadorias era de R$ 240.000 e que após o registro dessas operações as mercadorias remanescentes foram avaliadas por R$ 440.000, pergunta-se:

Qual o valor do CMV (Custo das Mercadorias Vendidas) e do Lucro Bruto da Cia. Fogo Eterno?

Ano: 2010

Banca:

FEPESE

Órgão:

SEFAZ-SC

Prova:

FEPESE - 2010 - SEFAZ-SC - Auditor Fiscal da Receita Estadual - Parte II |

Q68869

Contabilidade Geral

Texto associado

A Cia. Charrua encerra seus exercícios sociais em 30 de dezembro de cada ano. Seu Estatuto Social prevê uma única destinação do lucro líquido: 20% para dividendos, que sempre são pagos no exercício social imediatamente seguinte.

A Cia. Charrua negocia mercadorias. Na Demonstração do Resultado do Exercício de 2009 da Cia. Charrua, as únicas "despesas operacionais" foram: "despesas financeiras", no montante de $ 270 e "despesas com vendas", no montante de $ 1.712. Do lucro líquido de 2009, $ 1.220 foram destinados para dividendos.

Durante 2009, a conta "Fornecedores de Mercadorias" foi debitada em $ 5.974 por pagamentos efetuados pela Cia. Charrua aos seus fornecedores de quem comprou a prazo. Durante 2009, a Cia. Charrua comprou mercadorias à vista por $ 5.626.

Durante 2009, a Cia. Charrua recebeu $ 4.222 em decorrência de vendas à vista praticadas no ano. Durante 2009, a conta "Duplicatas a Receber" foi creditada em $ 9.322, em virtude de recebimentos de clientes. Os saldos das seguintes contas constavam nos Balanços Patrimoniais da Cia. Charrua:

A Cia. Charrua negocia mercadorias. Na Demonstração do Resultado do Exercício de 2009 da Cia. Charrua, as únicas "despesas operacionais" foram: "despesas financeiras", no montante de $ 270 e "despesas com vendas", no montante de $ 1.712. Do lucro líquido de 2009, $ 1.220 foram destinados para dividendos.

Durante 2009, a conta "Fornecedores de Mercadorias" foi debitada em $ 5.974 por pagamentos efetuados pela Cia. Charrua aos seus fornecedores de quem comprou a prazo. Durante 2009, a Cia. Charrua comprou mercadorias à vista por $ 5.626.

Durante 2009, a Cia. Charrua recebeu $ 4.222 em decorrência de vendas à vista praticadas no ano. Durante 2009, a conta "Duplicatas a Receber" foi creditada em $ 9.322, em virtude de recebimentos de clientes. Os saldos das seguintes contas constavam nos Balanços Patrimoniais da Cia. Charrua:

Qual o valor total das despesas operacionais da Cia. Charrua no exercício de 2009 e qual o valor do Lucro Operacional Bruto?

Ano: 2010

Banca:

FEPESE

Órgão:

SEFAZ-SC

Prova:

FEPESE - 2010 - SEFAZ-SC - Auditor Fiscal da Receita Estadual - Parte II |

Q68868

Contabilidade Geral

Texto associado

A Cia. Charrua encerra seus exercícios sociais em 30 de dezembro de cada ano. Seu Estatuto Social prevê uma única destinação do lucro líquido: 20% para dividendos, que sempre são pagos no exercício social imediatamente seguinte.

A Cia. Charrua negocia mercadorias. Na Demonstração do Resultado do Exercício de 2009 da Cia. Charrua, as únicas "despesas operacionais" foram: "despesas financeiras", no montante de $ 270 e "despesas com vendas", no montante de $ 1.712. Do lucro líquido de 2009, $ 1.220 foram destinados para dividendos.

Durante 2009, a conta "Fornecedores de Mercadorias" foi debitada em $ 5.974 por pagamentos efetuados pela Cia. Charrua aos seus fornecedores de quem comprou a prazo. Durante 2009, a Cia. Charrua comprou mercadorias à vista por $ 5.626.

Durante 2009, a Cia. Charrua recebeu $ 4.222 em decorrência de vendas à vista praticadas no ano. Durante 2009, a conta "Duplicatas a Receber" foi creditada em $ 9.322, em virtude de recebimentos de clientes. Os saldos das seguintes contas constavam nos Balanços Patrimoniais da Cia. Charrua:

A Cia. Charrua negocia mercadorias. Na Demonstração do Resultado do Exercício de 2009 da Cia. Charrua, as únicas "despesas operacionais" foram: "despesas financeiras", no montante de $ 270 e "despesas com vendas", no montante de $ 1.712. Do lucro líquido de 2009, $ 1.220 foram destinados para dividendos.

Durante 2009, a conta "Fornecedores de Mercadorias" foi debitada em $ 5.974 por pagamentos efetuados pela Cia. Charrua aos seus fornecedores de quem comprou a prazo. Durante 2009, a Cia. Charrua comprou mercadorias à vista por $ 5.626.

Durante 2009, a Cia. Charrua recebeu $ 4.222 em decorrência de vendas à vista praticadas no ano. Durante 2009, a conta "Duplicatas a Receber" foi creditada em $ 9.322, em virtude de recebimentos de clientes. Os saldos das seguintes contas constavam nos Balanços Patrimoniais da Cia. Charrua:

Indique qual o valor das compras a prazo de mercadorias e o valor do Custo das Mercadorias Vendidas, respectivamente, no exercício de 2009 da Cia. Charrua.

Ano: 2010

Banca:

FEPESE

Órgão:

SEFAZ-SC

Prova:

FEPESE - 2010 - SEFAZ-SC - Auditor Fiscal da Receita Estadual - Parte II |

Q68867

Contabilidade Geral

Texto associado

A Cia. Charrua encerra seus exercícios sociais em 30 de dezembro de cada ano. Seu Estatuto Social prevê uma única destinação do lucro líquido: 20% para dividendos, que sempre são pagos no exercício social imediatamente seguinte.

A Cia. Charrua negocia mercadorias. Na Demonstração do Resultado do Exercício de 2009 da Cia. Charrua, as únicas "despesas operacionais" foram: "despesas financeiras", no montante de $ 270 e "despesas com vendas", no montante de $ 1.712. Do lucro líquido de 2009, $ 1.220 foram destinados para dividendos.

Durante 2009, a conta "Fornecedores de Mercadorias" foi debitada em $ 5.974 por pagamentos efetuados pela Cia. Charrua aos seus fornecedores de quem comprou a prazo. Durante 2009, a Cia. Charrua comprou mercadorias à vista por $ 5.626.

Durante 2009, a Cia. Charrua recebeu $ 4.222 em decorrência de vendas à vista praticadas no ano. Durante 2009, a conta "Duplicatas a Receber" foi creditada em $ 9.322, em virtude de recebimentos de clientes. Os saldos das seguintes contas constavam nos Balanços Patrimoniais da Cia. Charrua:

A Cia. Charrua negocia mercadorias. Na Demonstração do Resultado do Exercício de 2009 da Cia. Charrua, as únicas "despesas operacionais" foram: "despesas financeiras", no montante de $ 270 e "despesas com vendas", no montante de $ 1.712. Do lucro líquido de 2009, $ 1.220 foram destinados para dividendos.

Durante 2009, a conta "Fornecedores de Mercadorias" foi debitada em $ 5.974 por pagamentos efetuados pela Cia. Charrua aos seus fornecedores de quem comprou a prazo. Durante 2009, a Cia. Charrua comprou mercadorias à vista por $ 5.626.

Durante 2009, a Cia. Charrua recebeu $ 4.222 em decorrência de vendas à vista praticadas no ano. Durante 2009, a conta "Duplicatas a Receber" foi creditada em $ 9.322, em virtude de recebimentos de clientes. Os saldos das seguintes contas constavam nos Balanços Patrimoniais da Cia. Charrua:

Indique qual o valor do lucro líquido do exercício de 2008 e da receita operacional bruta de 2009, da Cia. Charrua, respectivamente:

Ano: 2010

Banca:

FEPESE

Órgão:

SEFAZ-SC

Prova:

FEPESE - 2010 - SEFAZ-SC - Auditor Fiscal da Receita Estadual - Parte II |

Q68866

Contabilidade Geral

Texto associado

A Cia. Charrua encerra seus exercícios sociais em 30 de dezembro de cada ano. Seu Estatuto Social prevê uma única destinação do lucro líquido: 20% para dividendos, que sempre são pagos no exercício social imediatamente seguinte.

A Cia. Charrua negocia mercadorias. Na Demonstração do Resultado do Exercício de 2009 da Cia. Charrua, as únicas "despesas operacionais" foram: "despesas financeiras", no montante de $ 270 e "despesas com vendas", no montante de $ 1.712. Do lucro líquido de 2009, $ 1.220 foram destinados para dividendos.

Durante 2009, a conta "Fornecedores de Mercadorias" foi debitada em $ 5.974 por pagamentos efetuados pela Cia. Charrua aos seus fornecedores de quem comprou a prazo. Durante 2009, a Cia. Charrua comprou mercadorias à vista por $ 5.626.

Durante 2009, a Cia. Charrua recebeu $ 4.222 em decorrência de vendas à vista praticadas no ano. Durante 2009, a conta "Duplicatas a Receber" foi creditada em $ 9.322, em virtude de recebimentos de clientes. Os saldos das seguintes contas constavam nos Balanços Patrimoniais da Cia. Charrua:

A Cia. Charrua negocia mercadorias. Na Demonstração do Resultado do Exercício de 2009 da Cia. Charrua, as únicas "despesas operacionais" foram: "despesas financeiras", no montante de $ 270 e "despesas com vendas", no montante de $ 1.712. Do lucro líquido de 2009, $ 1.220 foram destinados para dividendos.

Durante 2009, a conta "Fornecedores de Mercadorias" foi debitada em $ 5.974 por pagamentos efetuados pela Cia. Charrua aos seus fornecedores de quem comprou a prazo. Durante 2009, a Cia. Charrua comprou mercadorias à vista por $ 5.626.

Durante 2009, a Cia. Charrua recebeu $ 4.222 em decorrência de vendas à vista praticadas no ano. Durante 2009, a conta "Duplicatas a Receber" foi creditada em $ 9.322, em virtude de recebimentos de clientes. Os saldos das seguintes contas constavam nos Balanços Patrimoniais da Cia. Charrua:

Qual o valor das receitas decorrentes de "Vendas a Prazo" auferidas pela Cia. Charrua em 2009?

Ano: 2010

Banca:

FEPESE

Órgão:

SEFAZ-SC

Prova:

FEPESE - 2010 - SEFAZ-SC - Auditor Fiscal da Receita Estadual - Parte II |

Q68864

Contabilidade Geral

O objeto da contabilidade é:

Ano: 2010

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2010 - Petrobras - Técnico de Contabilidade - Biocombustível |

Q61741

Contabilidade Geral

Segundo o CPC 27, aprovado pela Deliberação CVM  583, o valor pelo qual um ativo pode ser negociado entre partes interessadas, conhecedoras do negócio e independentes entre si, com ausência de fatores que pressionem para a liquidação da transação ou que caracterizem uma transação compulsória é denominado

583, o valor pelo qual um ativo pode ser negociado entre partes interessadas, conhecedoras do negócio e independentes entre si, com ausência de fatores que pressionem para a liquidação da transação ou que caracterizem uma transação compulsória é denominado

583, o valor pelo qual um ativo pode ser negociado entre partes interessadas, conhecedoras do negócio e independentes entre si, com ausência de fatores que pressionem para a liquidação da transação ou que caracterizem uma transação compulsória é denominado

Ano: 2010

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2010 - Petrobras - Técnico de Contabilidade - Biocombustível |

Q61731

Contabilidade Geral

A demonstração do fluxo de caixa foi introduzida na Lei das Sociedades por Ações pela Lei  11.638/2007. A Lei determina que essa demonstração apresente as alterações ocorridas durante o exercício, no saldo de caixa e equivalentes de caixa, segregando-se essas alterações em, no mínimo, três fluxos:

11.638/2007. A Lei determina que essa demonstração apresente as alterações ocorridas durante o exercício, no saldo de caixa e equivalentes de caixa, segregando-se essas alterações em, no mínimo, três fluxos:

11.638/2007. A Lei determina que essa demonstração apresente as alterações ocorridas durante o exercício, no saldo de caixa e equivalentes de caixa, segregando-se essas alterações em, no mínimo, três fluxos:

Ano: 2010

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2010 - Petrobras - Contador - Biocombustível |

Q61689

Contabilidade Geral

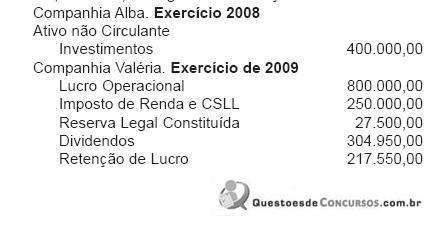

A Companhia de capital fechado Alba, por interesses operacionais, detém 80% das ações da Valéria S.A. Em 2009, antes do encerramento do balanço, a Alba apresentou, em reais, as seguintes informações:

Considerando-se as informações recebidas e as determinações da legislação pertinente, qual o valor, em reais, do ajuste do investimento, avaliado pelo método da equivalência patrimonial, no balanço de 2009 da Companhia Alba?

Considerando-se as informações recebidas e as determinações da legislação pertinente, qual o valor, em reais, do ajuste do investimento, avaliado pelo método da equivalência patrimonial, no balanço de 2009 da Companhia Alba?

Ano: 2010

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2010 - Petrobras - Contador - Biocombustível |

Q61680

Contabilidade Geral

O SPED contábil foi regulamentado através da Resolução CFC  1.020/2005, e reformulado parcialmente pela Resolução CFC

1.020/2005, e reformulado parcialmente pela Resolução CFC  1.063/2005. Tal Resolução estabelece que determinados livros contábeis constituem-se em registros permanentes da entidade e, quando escriturados em forma eletrônica, serão constituídos por um conjunto único de informações das quais eles se originam. Os livros a que se refere a citada Resolução são:

1.063/2005. Tal Resolução estabelece que determinados livros contábeis constituem-se em registros permanentes da entidade e, quando escriturados em forma eletrônica, serão constituídos por um conjunto único de informações das quais eles se originam. Os livros a que se refere a citada Resolução são:

1.020/2005, e reformulado parcialmente pela Resolução CFC 1.063/2005. Tal Resolução estabelece que determinados livros contábeis constituem-se em registros permanentes da entidade e, quando escriturados em forma eletrônica, serão constituídos por um conjunto único de informações das quais eles se originam. Os livros a que se refere a citada Resolução são:

Ano: 2010

Banca:

FCC

Órgão:

AL-SP

Prova:

FCC - 2010 - AL-SP - Agente Técnico Legislativo Especializado - Direito (Finanças e Orçamento) |

Q60241

Contabilidade Geral

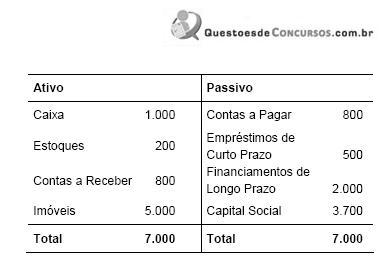

Considere que uma empresa apresenta em 2009 a estrutura de balanço a seguir (valores em $ milhões).

Com base nas informações, é correto afirmar que o Capital Circulante Líquido dessa empresa é de

Com base nas informações, é correto afirmar que o Capital Circulante Líquido dessa empresa é de

Q58199

Contabilidade Geral

Texto associado

Fato contábil é toda decisão administrativa que afeta o patrimônio

de uma entidade contábil, mudando sua qualidade ou quantidade.

A esse respeito, julgue o item subsequente.

de uma entidade contábil, mudando sua qualidade ou quantidade.

A esse respeito, julgue o item subsequente.

A compra de um veículo no valor de R$ 50.000,00, por meio de financiamento em 36 parcelas, com juros de 2% ao mês, sem entrada, caracteriza fato contábil permutativo.

Ano: 2010

Banca:

FCC

Órgão:

TRF - 4ª REGIÃO

Prova:

FCC - 2010 - TRF - 4ª REGIÃO - Analista Judiciário - Contabilidade |

Q45609

Contabilidade Geral

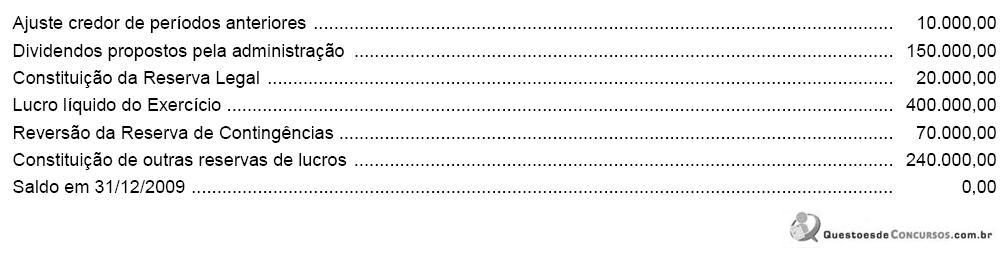

Dados extraídos da Demonstração de Lucros Acumulados da Cia. Pouso Alegre, relativos ao exercício encerrado em 31/12/2009 (em R$):

O saldo inicial em 31/12/2008 correspondia a um prejuízo acumulado, em R$, de

O saldo inicial em 31/12/2008 correspondia a um prejuízo acumulado, em R$, de

Ano: 2010

Banca:

FCC

Órgão:

TRF - 4ª REGIÃO

Prova:

FCC - 2010 - TRF - 4ª REGIÃO - Analista Judiciário - Contabilidade |

Q45603

Contabilidade Geral

A Cia. Delfim Verde, em obediência às normas brasileiras de contabilidade, fez, em 31/12/2009, o teste de recuperabilidade (impairment test) do valor de uma máquina utilizada na fabricação de seus produtos. Os dados abaixo foram levantados pelo departamento de contabilidade da empresa (em R$):

A companhia deve registrar uma perda no valor do ativo de R$

A companhia deve registrar uma perda no valor do ativo de R$

Ano: 2010

Banca:

FCC

Órgão:

TRF - 4ª REGIÃO

Prova:

FCC - 2010 - TRF - 4ª REGIÃO - Analista Judiciário - Contabilidade |

Q45602

Contabilidade Geral

A Cia. ABC Distribuidora de Gás adquiriu um equipamento por R$ 450.000,00, cujo prazo de vida útil foi estimado em 10 anos, com valor residual nulo. Em 31/12/2009, o valor contábil do equipamento na contabilidade da companhia era:

Com base nesses dados e sabendo-se que o cálculo da depreciação foi efetuado corretamente pelo departamento de contabilidade da companhia, é correto concluir que o número de meses em que o aparelho foi colocado em funcionamento é igual a

Com base nesses dados e sabendo-se que o cálculo da depreciação foi efetuado corretamente pelo departamento de contabilidade da companhia, é correto concluir que o número de meses em que o aparelho foi colocado em funcionamento é igual a