Questões de Concurso Comentadas sobre contabilidade geral

Foram encontradas 4.901 questões

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 - Gabarito 1 |

Q264291

Contabilidade Geral

A Cia. Gráfica Firmamento adquire uma máquina copiadora, em 02/01/2008, pelo valor de R$ 1,2 milhões, com vida útil estimada na capacidade total de reprodução de 5 milhões de cópias. A expectativa é de que, após o uso total da máquina, a empresa obtenha por este bem o valor de R$ 200.000,00, estabelecendo um prazo máximo de até 5 anos para atingir a utilização integral da máquina.

No período de 2008/2009, a empresa executou a reprodução de 2.500.000 das cópias esperadas e no decorrer de 2010 foram reproduzidas mais 1.300.000 cópias. Ao final de 2010, o Departamento de Gestão Patrimonial da empresa determina como valor recuperável desse ativo R$ 440.000,00.

Com base nos dados fornecidos, é possível afirmar que

No período de 2008/2009, a empresa executou a reprodução de 2.500.000 das cópias esperadas e no decorrer de 2010 foram reproduzidas mais 1.300.000 cópias. Ao final de 2010, o Departamento de Gestão Patrimonial da empresa determina como valor recuperável desse ativo R$ 440.000,00.

Com base nos dados fornecidos, é possível afirmar que

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 - Gabarito 1 |

Q264290

Contabilidade Geral

A empresa Highlith S.A. implantou nova unidade no norte do país. Os investimentos na unidade foram de R$ 1.000.000,00, registrados no ativo imobilizado. No primeiro ano, a empresa contabilizou um ajuste de perda de valor recuperável de R$ 15.000,00. No segundo ano, o valor da unidade, caso fosse vendida para o concorrente e único interessado na aquisição, seria de R$ 950.000,00. Ao analisar o valor do fluxo de caixa descontado da unidade, apurou-se um valor de R$ 980.000,00. Dessa forma, deve o contador da empresa

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 - Gabarito 1 |

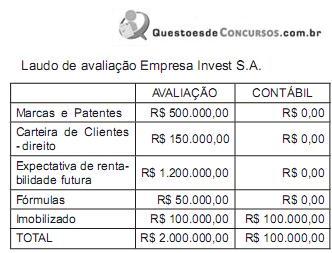

Q264289

Contabilidade Geral

A empresa Controle S.A. recebeu um laudo de avaliação da empresa adquirida Invest S.A., com os seguintes dados:

Essa operação, de aquisição, gera um lançamento contábil na empresa

Essa operação, de aquisição, gera um lançamento contábil na empresa

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 - Gabarito 1 |

Q264288

Contabilidade Geral

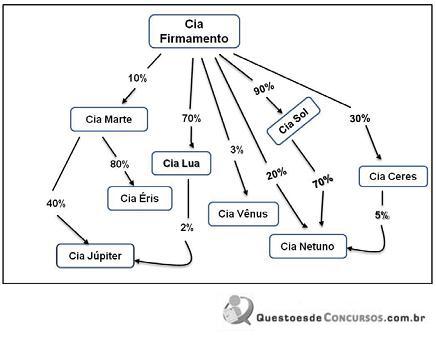

Observado o exposto no gráfico de Participações Societárias da Cia. Firmamento, a seguir, pode-se afirmar que

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 - Gabarito 1 |

Q264287

Contabilidade Geral

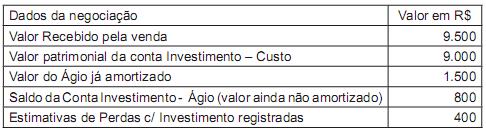

Dos registros da Cia. Galáctica, relativos à operação de alienação de Investimentos, foram extraídos os seguintes dados:

Com base nos dados fornecidos, pode-se afirmar que esse evento gerou

Com base nos dados fornecidos, pode-se afirmar que esse evento gerou

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 - Gabarito 1 |

Q264286

Contabilidade Geral

O balancete de verificação evidencia

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 - Gabarito 1 |

Q264284

Contabilidade Geral

Os bens adquiridos e mantidos pela empresa, sem a produção de renda e destinados ao uso futuro para expansão das atividades da empresa, são classificados no balanço como

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 - Gabarito 1 |

Q264282

Contabilidade Geral

Na identificação e determinação de erro contábil de períodos anteriores, devem ser consideradas as omissões e incorreções nas demonstrações contábeis da entidade de um ou mais períodos anteriores que

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 - Gabarito 1 |

Q264279

Contabilidade Geral

A Empresa Controladora S.A., companhia de capital aberto, apura um resultado negativo de equivalência patrimonial que ultrapassa o valor total de seu investimento na Empresa Adquirida S.A. em R$ 400.000,00. A Empresa Controladora S.A. não pode deixar de aplicar recursos na investida, uma vez que ela é a única fornecedora de matéria-prima estratégica para seu negócio. Dessa forma, deve a investidora registrar o valor da equivalência

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 - Gabarito 1 |

Q264276

Contabilidade Geral

Entre as características qualitativas de melhoria, a comparabilidade está entre as que os analistas de demonstrações contábeis mais buscam. Dessa forma, pode-se definir pela estrutura conceitual contábil que comparabilidade é a característica que

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Analista Tributário da Receita Federal - Prova 2 - Área Geral |

Q264275

Contabilidade Geral

Analise os itens a seguir, classificando-os como verdadeiros (V) ou falsos (F). Em seguida, escolha a opção adequada às suas respostas.

I. Compete ao Ministro de Estado da Fazenda autorizar a destinação de mercadorias abandonadas, entregues à Fazenda Nacional ou objeto de pena de perdimento.

II. A destinação das mercadorias a que se refere o art. 28 do Decreto-Lei n. 1.455, de 7 de abril de 1976, será feita das seguintes formas: alienação; incorporação ao patrimônio de órgão da administração pública; destruição; ou inutilização.

III. O produto da alienação de que trata a alínea a do inciso I do caput do art. 28 do Decreto-Lei n. 1.455, de 7 de abril de 1976, terá a seguinte destinação: sessenta por cento ao Fundo Especial de Desenvolvimento e Aperfeiçoamento das Atividades de Fiscalização (Fundaf), instituído pelo Decreto-Lei n. 1.437, de 17 de dezembro de 1975; e quarenta por cento à seguridade social.

IV. Compete ao Presidente da República dispor sobre outras formas de destinação de mercadorias.

I. Compete ao Ministro de Estado da Fazenda autorizar a destinação de mercadorias abandonadas, entregues à Fazenda Nacional ou objeto de pena de perdimento.

II. A destinação das mercadorias a que se refere o art. 28 do Decreto-Lei n. 1.455, de 7 de abril de 1976, será feita das seguintes formas: alienação; incorporação ao patrimônio de órgão da administração pública; destruição; ou inutilização.

III. O produto da alienação de que trata a alínea a do inciso I do caput do art. 28 do Decreto-Lei n. 1.455, de 7 de abril de 1976, terá a seguinte destinação: sessenta por cento ao Fundo Especial de Desenvolvimento e Aperfeiçoamento das Atividades de Fiscalização (Fundaf), instituído pelo Decreto-Lei n. 1.437, de 17 de dezembro de 1975; e quarenta por cento à seguridade social.

IV. Compete ao Presidente da República dispor sobre outras formas de destinação de mercadorias.

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Provas:

ESAF - 2012 - Receita Federal - Analista Tributário da Receita Federal - Prova 2 - Área Informática

|

ESAF - 2012 - Receita Federal - Analista Tributário da Receita Federal - Prova 2 - Área Geral |

Q264129

Contabilidade Geral

A empresa Merendaria Maria Ltda. realizou, no banco em que é correntista, uma operação de desconto de títulos com incidência de juros. O lançamento necessário para contabilizar essa operação no Diário da empresa deverá ser

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Provas:

ESAF - 2012 - Receita Federal - Analista Tributário da Receita Federal - Prova 2 - Área Informática

|

ESAF - 2012 - Receita Federal - Analista Tributário da Receita Federal - Prova 2 - Área Geral |

Q264126

Contabilidade Geral

Considere uma operação de compra de materiais para revender, constante de 300 unidades ao preço unitário de R$ 600,00, com incidência de ICMS a 12% e de IPI a 8%.

Se a operação for realizada a prazo, vai gerar uma dívida, com fornecedores, no valor de

Se a operação for realizada a prazo, vai gerar uma dívida, com fornecedores, no valor de

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Provas:

ESAF - 2012 - Receita Federal - Analista Tributário da Receita Federal - Prova 2 - Área Informática

|

ESAF - 2012 - Receita Federal - Analista Tributário da Receita Federal - Prova 2 - Área Geral |

Q264125

Contabilidade Geral

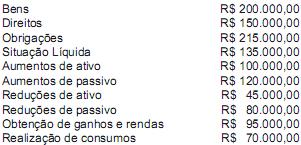

A firma Equacionada S.A. apurou o seu patrimônio em 2011, computando os saldos iniciais e a movimentação do exercício. Disto resultaram os valores abaixo listados:

Considerando que todo o movimento contábil dessa entidade está expresso na equação acima, pode-se dizer que o item que a completa será um aumento de

Considerando que todo o movimento contábil dessa entidade está expresso na equação acima, pode-se dizer que o item que a completa será um aumento de

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

TJ-AL

Prova:

CESPE - 2012 - TJ-AL - Analista Judiciário - Contabilidade |

Q260727

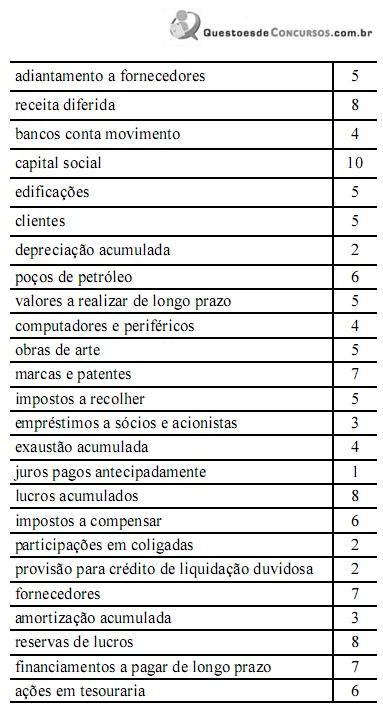

Contabilidade Geral

Determinada empresa S.A. apresentou os saldos de suas contas em 31/12/2011, conforme listagem mostrada na tabela acima, com os valores expressos em R$ mil. Com base nessas informações, assinale a opção correta.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

TRE-RJ

Prova:

CESPE / CEBRASPE - 2012 - TRE-RJ - Analista Judiciário - Contabilidade |

Q259441

Contabilidade Geral

Texto associado

O Conselho Federal de Contabilidade e o Comitê de Pronunciamentos Contábeis são responsáveis pela elaboração das normas contábeis comumente aceitas.

Sobre essas normas, julgue os itens que se seguem.

Sobre essas normas, julgue os itens que se seguem.

O princípio do registro pelo valor original deve ser determinante, quando houver dúvida entre a sua aplicação e a aplicação do princípio da prudência.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

TRE-RJ

Prova:

CESPE / CEBRASPE - 2012 - TRE-RJ - Analista Judiciário - Contabilidade |

Q259440

Contabilidade Geral

Texto associado

O Conselho Federal de Contabilidade e o Comitê de Pronunciamentos Contábeis são responsáveis pela elaboração das normas contábeis comumente aceitas.

Sobre essas normas, julgue os itens que se seguem.

Sobre essas normas, julgue os itens que se seguem.

De acordo com o princípio da competência, todas as variações patrimoniais devem ser registradas de imediato e com a extensão correta, independentemente das causas que as originaram.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2012 - Banco da Amazônia - Técnico Científico - Contabilidade |

Q256010

Contabilidade Geral

Texto associado

Com relação ao imposto sobre a renda de pessoa jurídica (IRPJ) e

ao imposto de renda retido na fonte (IRRF), julgue os itens a seguir.

ao imposto de renda retido na fonte (IRRF), julgue os itens a seguir.

Incide IRRF sobre o valor dos dividendos pagos ou creditados por pessoa jurídica tributada com base no lucro presumido, se a base de apuração do IRRF for a mesma do IRPJ.

Q254969

Contabilidade Geral

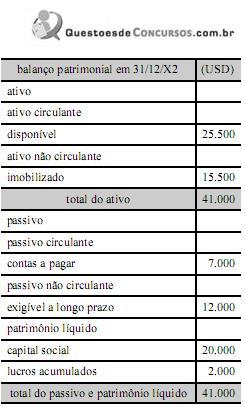

Considere que a Cia Alfa tenha fechado o seu balanço patrimonial, em USD, em 31/12/X2, com os saldos constantes da tabela a seguir.

Nesse caso, se o capital social foi integralizado em 1.º/1/X2, cuja taxa de câmbio era de $ 1,50, se o valor relativo à conversão do resultado do exercício foi de $ 3.500,00 e se a taxa de fechamento do câmbio na data do balanço (31/12/X2) era de $ 2,00, então, após a conversão do balanço patrimonial, o saldo relativo ao ajuste acumulado de conversão, nesse exercício, foi de $ 10.500,00.

Nesse caso, se o capital social foi integralizado em 1.º/1/X2, cuja taxa de câmbio era de $ 1,50, se o valor relativo à conversão do resultado do exercício foi de $ 3.500,00 e se a taxa de fechamento do câmbio na data do balanço (31/12/X2) era de $ 2,00, então, após a conversão do balanço patrimonial, o saldo relativo ao ajuste acumulado de conversão, nesse exercício, foi de $ 10.500,00.

Q254930

Contabilidade Geral

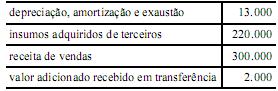

A tabela acima contém as informações, com valores em reais, levantadas pelo contador de determinada empresa para a elaboração da demonstração do valor adicionado dessa empresa. Com base apenas nessas informações, julgue o item abaixo.

O valor adicionado bruto que aparecerá na demonstração do valor adicionado — elaborada de acordo com o pronunciamento do CPC — será superior a R$ 90.000,00.