Questões de Concurso Comentadas sobre contabilidade geral

Foram encontradas 4.901 questões

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Prova:

CESPE - 2014 - TJ-SE - Analista Judiciário - Contabilidade |

Q403174

Contabilidade Geral

Com base nos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue os itens a seguir.

Os estoques devem ser mensurados pelo menor valor apurado entre o valor realizável líquido e o valor de custo, que inclui todos os custos incorridos para trazer os estoques à condição de venda.

Os estoques devem ser mensurados pelo menor valor apurado entre o valor realizável líquido e o valor de custo, que inclui todos os custos incorridos para trazer os estoques à condição de venda.

Ano: 2014

Banca:

FGV

Órgão:

DPE-RJ

Prova:

FGV - 2014 - DPE-RJ - Técnico Superior Especializado - Ciências Contábeis |

Q396824

Contabilidade Geral

A empresa Gatunos SA adquiriu um elevador por R$ 12.000,00, com vida útil estimada de 10 anos. Para atender às exigências de segurança estabelecidas pela empresa, o elevador, apesar de recebido em 31 de março de 2014, só entrará em operação quando a equipe de TI da Gatunos SA concluir o projeto de um sistema capaz de reconhecer as intenções do usuário do elevador. Uma peculiaridade exigida para a finalização do software, e sua efetiva entrada em operação, é que ele seja capaz de alertar os diretores da empresa na eventualidade de um cão da raça Rottweiller entrar no elevador. Nesse caso, o software, além de avisar os diretores, deve ser capaz de desativar a movimentação do elevador, retendo-o no 13º andar. O contrato de trabalho com a equipe de TI, que conta com 10 engenheiros formados no M.I.T., vai até 31 de março de 2016, mas não há garantias de que poderá concluí-lo, sequer cogita-se entregá-lo parcialmente. Apesar disso, a empresa gastou em abril de 2014 o total de R$ 1.000.000,00 com o salário da equipe, além de outros R$ 1.000.000,00 com a parte física (câmera, infravermelho e fios de ouro, por ser um ótimo condutor) para elaboração do software. A empresa tem expectativa de que, se concluído, o projeto poderá ser vendido para uma das gigantes de tecnologia por R$ 100.000.000,00 e, inclusive, afirma que já possui compradores interessados. Em relação aos fatos aqui narrados, as demonstrações contábeis da Gatunos referentes ao dia 30 de abril de 2014, devem apresentar ao menos

Ano: 2014

Banca:

FGV

Órgão:

DPE-RJ

Prova:

FGV - 2014 - DPE-RJ - Técnico Superior Especializado - Ciências Contábeis |

Q396819

Contabilidade Geral

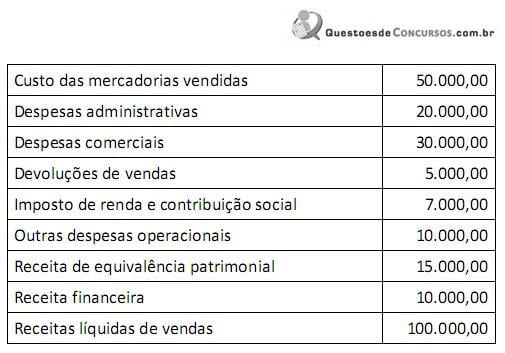

Considere os dados abaixo:

O resultado antes dos tributos sobre lucro é

O resultado antes dos tributos sobre lucro é

Ano: 2014

Banca:

FGV

Órgão:

DPE-RJ

Prova:

FGV - 2014 - DPE-RJ - Técnico Superior Especializado - Ciências Contábeis |

Q396812

Contabilidade Geral

A Indústria Tapertado captou recursos no dia 01/01/X1 com a finalidade de alongar suas dívidas. As informações sobre o empréstimo estão evidenciadas a seguir:

Valor: R$ 4.000.000,00

Taxa de juros: 10% a. a.

Pagamento: 10 parcelas anuais de R$ 651.000,00

Custos relacionados à captação (custo de transação): R$ 170.000,00

O contador, após analisar as condições de financiamento, informou que o custo efetivo da captação de recursos será de 11% a.a.

Com base nessas informações, o impacto na Demonstração do Resultado do Exercício em X1, será

Valor: R$ 4.000.000,00

Taxa de juros: 10% a. a.

Pagamento: 10 parcelas anuais de R$ 651.000,00

Custos relacionados à captação (custo de transação): R$ 170.000,00

O contador, após analisar as condições de financiamento, informou que o custo efetivo da captação de recursos será de 11% a.a.

Com base nessas informações, o impacto na Demonstração do Resultado do Exercício em X1, será

Ano: 2014

Banca:

FGV

Órgão:

DPE-RJ

Prova:

FGV - 2014 - DPE-RJ - Técnico Superior Especializado - Ciências Contábeis |

Q396811

Contabilidade Geral

A Companhia Acima, líder no setor de brinquedos, está em processo para adquirir o controle da empresa concorrente Aolado. A ideia da Companhia Acima é adquirir 100% das ações da empresa e retirar o mais rápido possível de circulação a marca “Aolado”. O valor da marca, registrado como um intangível no balanço da Aolado, é de R$ 550.000. Todavia, especialistas constataram que outras empresas do setor de brinquedos estariam dispostas a pagar R$ 2.500.000 pela marca “Aolado”, considerando-se esse, portanto, o valor justo para o referido ativo.

Caso a operação ocorra, o Balanço Patrimonial da Companhia Acima

Caso a operação ocorra, o Balanço Patrimonial da Companhia Acima

Q393207

Contabilidade Geral

De acordo com os princípios contábeis determinados pelas Resoluções CFC, o Princípio do Registro pelo Valor Original determina que os componentes do patrimônio devem ser, inicialmente, registrados pelos valores originais das transações, expressos em moeda nacional, e as bases de mensuração devem ser utilizadas em graus distintos e combinadas, ao longo do tempo, de diferentes formas. Nesse contexto, quando: ( i ) os ativos são reconhecidos pelos valores em caixa ou equivalentes de caixa, os quais teriam de ser pagos se esses ativos ou ativos equivalentes fossem adquiridos na data ou no período das demonstrações contábeis, e ( ii ) os passivos são reconhecidos pelos valores em caixa ou equivalentes de caixa, não descontados, que seriam necessários para liquidar a obrigação na data ou no período das demonstrações contábeis, a base de mensuração, nesses casos, é o

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TC-DF

Prova:

CESPE - 2014 - TC-DF - Auditor de Controle Externo |

Q392788

Contabilidade Geral

Texto associado

Tabela para os itens de 110 a 112.

A tabela na coluna anterior apresenta um rol de contas e saldos que podem compor diferentes demonstrações contábeis e não constituem a forma completa de uma demonstração contábil. Com base nessas informações, julgue os itens subsequentes, considerando que o ano 1 seja anterior ao ano 2.

Na apuração da demonstração dos fluxos de caixa do ano 2 pelo método indireto, o caixa gerado nas atividades de financiamento será composto por, pelo menos, duas contas, e o caixa gerado pelas atividades operacionais, por, pelo menos, três contas

Na apuração da demonstração dos fluxos de caixa do ano 2 pelo método indireto, o caixa gerado nas atividades de financiamento será composto por, pelo menos, duas contas, e o caixa gerado pelas atividades operacionais, por, pelo menos, três contas

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TC-DF

Prova:

CESPE - 2014 - TC-DF - Auditor de Controle Externo |

Q392787

Contabilidade Geral

Com relação à contabilização dos itens patrimoniais e de resultado, bem como aos seus efeitos, julgue os itens que se seguem.

De acordo com o regime de competência, os custos de transação incorridos na aquisição de ações de emissão própria devem impactar o resultado da entidade no exercício em que for efetuada a transação.

De acordo com o regime de competência, os custos de transação incorridos na aquisição de ações de emissão própria devem impactar o resultado da entidade no exercício em que for efetuada a transação.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TC-DF

Prova:

CESPE - 2014 - TC-DF - Auditor de Controle Externo |

Q392786

Contabilidade Geral

Com relação à contabilização dos itens patrimoniais e de resultado, bem como aos seus efeitos, julgue os itens que se seguem.

Considere que um item de estoque destinado à venda esteja contabilmente registrado por R$ 100,00, possua custos estimados de negociação de R$ 8,00 e seja normalmente negociado pelos participantes do mercado por R$ 90,00. Nesse caso, o valor realizável líquido do item deverá ser ajustado, o que produzirá impacto negativo na demonstração do resultado do exercício.

Considere que um item de estoque destinado à venda esteja contabilmente registrado por R$ 100,00, possua custos estimados de negociação de R$ 8,00 e seja normalmente negociado pelos participantes do mercado por R$ 90,00. Nesse caso, o valor realizável líquido do item deverá ser ajustado, o que produzirá impacto negativo na demonstração do resultado do exercício.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TC-DF

Prova:

CESPE - 2014 - TC-DF - Auditor de Controle Externo |

Q392784

Contabilidade Geral

Com relação às contas, aos métodos e às operações contábeis, julgue os itens seguintes.

O saldo do estoque de mercadoria apurado pelo método da média ponderada móvel deve ser inferior ao apurado pelo método primeiro a entrar, primeiro a sair (PEPS) e superior ao apurado pelo método último a entrar, primeiro a sair (UEPS).

O saldo do estoque de mercadoria apurado pelo método da média ponderada móvel deve ser inferior ao apurado pelo método primeiro a entrar, primeiro a sair (PEPS) e superior ao apurado pelo método último a entrar, primeiro a sair (UEPS).

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TC-DF

Prova:

CESPE - 2014 - TC-DF - Auditor de Controle Externo |

Q392783

Contabilidade Geral

Com relação às contas, aos métodos e às operações contábeis, julgue os itens seguintes.

O refinanciamento, junto ao poder público, de obrigações tributárias em atraso deve ser registrado no subgrupo de empréstimos e financiamentos.

O refinanciamento, junto ao poder público, de obrigações tributárias em atraso deve ser registrado no subgrupo de empréstimos e financiamentos.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TC-DF

Prova:

CESPE - 2014 - TC-DF - Auditor de Controle Externo |

Q392781

Contabilidade Geral

Com relação às contas, aos métodos e às operações contábeis, julgue os itens seguintes.

A conta ágio na emissão de ações é uma conta de reserva de capital, integrante do patrimônio líquido, sendo creditada quando o valor captado na emissão de ações supera o preço de oferta ou supera o valor de registro das ações que compõem o capital social.

A conta ágio na emissão de ações é uma conta de reserva de capital, integrante do patrimônio líquido, sendo creditada quando o valor captado na emissão de ações supera o preço de oferta ou supera o valor de registro das ações que compõem o capital social.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TC-DF

Prova:

CESPE - 2014 - TC-DF - Auditor de Controle Externo |

Q392780

Contabilidade Geral

Com relação aos princípios e aos regimes contábeis e às características qualitativas da informação contábil, julgue os itens a seguir.

A relação entre confiabilidade e oportunidade da informação contábil é a base principal para a aplicação do princípio do registro pelo valor original.

A relação entre confiabilidade e oportunidade da informação contábil é a base principal para a aplicação do princípio do registro pelo valor original.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TC-DF

Prova:

CESPE - 2014 - TC-DF - Auditor de Controle Externo |

Q392779

Contabilidade Geral

Com relação aos princípios e aos regimes contábeis e às características qualitativas da informação contábil, julgue os itens a seguir.

O regime de competência é comumente utilizado pelas empresas, ainda que algumas mantenham sua contabilidade pelo regime de caixa. Mesmo as empresas que utilizam o regime de competência em sua contabilidade elaboram alguma demonstração em regime de caixa.

O regime de competência é comumente utilizado pelas empresas, ainda que algumas mantenham sua contabilidade pelo regime de caixa. Mesmo as empresas que utilizam o regime de competência em sua contabilidade elaboram alguma demonstração em regime de caixa.

Ano: 2014

Banca:

CESGRANRIO

Órgão:

CEFET-RJ

Prova:

CESGRANRIO - 2014 - CEFET-RJ - Técnico em Contabilidade |

Q392457

Contabilidade Geral

A empresa comercial Q, que compra e vende máquinas e equipamentos, comprou a prazo uma máquina para revenda, conforme nota fiscal da empresa vendedora, apresentada a seguir:

Considerando-se exclusivamente as informações da nota fiscal e as normas contábeis vigentes, o lançamento dessa operação, em reais, feito pela empresa comercial Q, desconsiderando-se data e histórico, é o seguinte:

Considerando-se exclusivamente as informações da nota fiscal e as normas contábeis vigentes, o lançamento dessa operação, em reais, feito pela empresa comercial Q, desconsiderando-se data e histórico, é o seguinte:

Ano: 2014

Banca:

FCC

Órgão:

TRT - 16ª REGIÃO (MA)

Prova:

FCC - 2014 - TRT - 16ª REGIÃO (MA) - Analista Judiciário - Contabilidade |

Q388720

Contabilidade Geral

A Cia. Solar adquiriu, em 31/12/2012, uma máquina por R$ 560.000,00, à vista. A vida útil econômica estimada desta máquina, na data de aquisição, foi de 12 anos e o valor residual de R$ 80.000,00. Em 01/01/2014, a empresa reavaliou a vida útil desta máquina e determinou que a vida útil remanescente era 10 anos e o valor residual era R$ 40.000,00. Com base nestas informações e sabendo que a empresa adota o método das quotas constantes para o cálculo da despesa de depreciação, o valor contábil evidenciado no Balanço Patrimonial da Cia. Solar, em 31/03/2014, foi

Ano: 2014

Banca:

FCC

Órgão:

TRT - 16ª REGIÃO (MA)

Prova:

FCC - 2014 - TRT - 16ª REGIÃO (MA) - Analista Judiciário - Contabilidade |

Q388718

Contabilidade Geral

A Cia. Compra & Vende reconheceu, durante o ano de 2013, R$ 5.000.000,00 em vendas realizadas. Adicionalmente, durante 2013, reconheceu as seguintes operações: devoluções de vendas de R$ 250.000,00; abatimento sobre vendas de R$ 100.000,00; impostos sobre vendas de R$ 950.000,00; comissões sobre as vendas realizadas de R$ 150.000,00; frete sobre as vendas realizadas de R$ 70.000,00; estimativa para perdas com créditos de liquidação duvidosa de R$ 90.000,00; salário dos administradores de R$ 360.000,00. Sabendo que o custo das mercadorias vendidas foi R$ 2.720.000,00, é correto afirmar que a receita líquida e o lucro bruto apurados pela Cia. Compra & Venda, no ano de 2013, foram, respectivamente,

Ano: 2014

Banca:

FCC

Órgão:

TRT - 16ª REGIÃO (MA)

Prova:

FCC - 2014 - TRT - 16ª REGIÃO (MA) - Analista Judiciário - Contabilidade |

Q388717

Contabilidade Geral

A Cia. Líquida realizou as seguintes transações que impactaram seu Caixa e Equivalentes de Caixa durante o mês de janeiro de 2014:

1. Pagamento de R$ 50.000,00 a Fornecedores.

2. Pagamento de R$ 110.000,00 referentes ao salário de seus funcionários.

3. Recebimento de R$ 250.000,00 referentes à venda de um imóvel.

4. Recebimento de R$ 180.000,00 referentes ao aumento do Capital Social.

5. Recebimento de R$ 90.000,00 de Duplicatas a Receber de Clientes.

6. Pagamento de R$ 210.000,00 referentes a um empréstimo (principal).

7. Pagamento de R$ 80.000,00 referentes à aquisição de imobilizado.

8. Pagamento de R$ 60.000,00 referentes ao Adiantamento ao Fornecedor José.

9. Recebimento de R$ 150.000,00 referentes ao Adiantamento do Cliente Pedro.

10. Recebimento de R$ 140.000,00 referentes a um empréstimo obtido.

É correto afirmar que o registro destas transações provocou uma alteração no Fluxo de Caixa das Atividades Operacionais da Cia. Líquida, no mês de janeiro de 2014, no valor de

1. Pagamento de R$ 50.000,00 a Fornecedores.

2. Pagamento de R$ 110.000,00 referentes ao salário de seus funcionários.

3. Recebimento de R$ 250.000,00 referentes à venda de um imóvel.

4. Recebimento de R$ 180.000,00 referentes ao aumento do Capital Social.

5. Recebimento de R$ 90.000,00 de Duplicatas a Receber de Clientes.

6. Pagamento de R$ 210.000,00 referentes a um empréstimo (principal).

7. Pagamento de R$ 80.000,00 referentes à aquisição de imobilizado.

8. Pagamento de R$ 60.000,00 referentes ao Adiantamento ao Fornecedor José.

9. Recebimento de R$ 150.000,00 referentes ao Adiantamento do Cliente Pedro.

10. Recebimento de R$ 140.000,00 referentes a um empréstimo obtido.

É correto afirmar que o registro destas transações provocou uma alteração no Fluxo de Caixa das Atividades Operacionais da Cia. Líquida, no mês de janeiro de 2014, no valor de

Ano: 2014

Banca:

FCC

Órgão:

TRT - 16ª REGIÃO (MA)

Prova:

FCC - 2014 - TRT - 16ª REGIÃO (MA) - Analista Judiciário - Contabilidade |

Q388713

Contabilidade Geral

A empresa Marcas & Patentes S.A. possuía, em 31/12/12, um ativo intangível com vida útil indefinida (correspondente ao ágio derivado da expectativa de rentabilidade futura), cujo valor contábil de R$ 280.000,00 era composto por:

• Custo de aquisição: R$ 320.000,00.

• Perda por desvalorização (impairment) reconhecida em 2012: R$ 40.000,00.

Em 31/12/13, a empresa realizou o Teste de Recuperabilidade do Ativo (impairment) e obteve as seguintes informações:

• Valor em uso: R$ 240.000,00.

• Valor justo líquido de despesas de venda: R$ 330.000,00.

Com base nas informações acima, a empresa Marcas & Patentes, em 31/12/13,

• Custo de aquisição: R$ 320.000,00.

• Perda por desvalorização (impairment) reconhecida em 2012: R$ 40.000,00.

Em 31/12/13, a empresa realizou o Teste de Recuperabilidade do Ativo (impairment) e obteve as seguintes informações:

• Valor em uso: R$ 240.000,00.

• Valor justo líquido de despesas de venda: R$ 330.000,00.

Com base nas informações acima, a empresa Marcas & Patentes, em 31/12/13,

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

Câmara dos Deputados

Prova:

CESPE - 2014 - Câmara dos Deputados - Analista Legislativo - Consultor Legislativo Área III |

Q387893

Contabilidade Geral

Com relação à avaliação de investimentos pelo método do custo, julgue o item abaixo.

Ao se utilizar o método de custo para a avaliação dos investimentos, a empresa investidora deve reconhecer os lucros não distribuídos no momento em que são gerados pela empresa investida, independentemente de sua distribuição ou de seu pagamento.

Ao se utilizar o método de custo para a avaliação dos investimentos, a empresa investidora deve reconhecer os lucros não distribuídos no momento em que são gerados pela empresa investida, independentemente de sua distribuição ou de seu pagamento.