Questões de Concurso Comentadas sobre contabilidade geral

Foram encontradas 4.901 questões

Ano: 2014

Banca:

FUNDATEC

Órgão:

SEFAZ-RS

Prova:

FUNDATEC - 2014 - SEFAZ-RS - Auditor Fiscal da Receita Estadual - Bloco 2 |

Q458281

Contabilidade Geral

Para responder à questão considere somente as seguintes informações disponíveis da Comercial Arara Ltda.

· Saldo dos Estoques em 31/dez/2009 é igual a zero.

· 10/jan/2010 – compras de 1.000 unidades a R$ 20,00 por unidade.

· 15/jan/2010 – compras de 500 unidades a R$ 25,00 por unidade.

· 18/jan/2010 – compras de 300 unidades a R$ 30,00 por unidade.

· 25/jan/2010 – venda de 1.200 unidades ao preço de venda de R$ 60,00 por unidade.

Qual é o valor do Custo das Mercadorias Vendidas (CMV), assumindo que os estoques foram avaliados pelo método Primeiro a Entrar, Primeiro a Sair (PEPS)?

· Saldo dos Estoques em 31/dez/2009 é igual a zero.

· 10/jan/2010 – compras de 1.000 unidades a R$ 20,00 por unidade.

· 15/jan/2010 – compras de 500 unidades a R$ 25,00 por unidade.

· 18/jan/2010 – compras de 300 unidades a R$ 30,00 por unidade.

· 25/jan/2010 – venda de 1.200 unidades ao preço de venda de R$ 60,00 por unidade.

Qual é o valor do Custo das Mercadorias Vendidas (CMV), assumindo que os estoques foram avaliados pelo método Primeiro a Entrar, Primeiro a Sair (PEPS)?

Ano: 2014

Banca:

FUNDATEC

Órgão:

SEFAZ-RS

Prova:

FUNDATEC - 2014 - SEFAZ-RS - Auditor Fiscal da Receita Estadual - Bloco 2 |

Q458280

Contabilidade Geral

A Joia do Nilo, encerrou o ano de 2011 apresentando os seguintes valores em seu ativo:

Caixa e Equivalentes de Caixa .................R$ 80.000,00

Clientes – Terceiros ................................R$ 250.000,00

Clientes – Subsidiária ..............................R$ 150.000,00

Estoques ................................................R$ 100.000,00

Investimentos em Subsidiária ..................R$ 225.000,00

Imobilizado ............................................R$ 400.000,00

TOTAL DO ATIVO............................. R$ 1.205.000,00

Sabe-se que a empresa possui uma subsidiária integral que encerrou o ano de 31/dez/2011 com os seguintes saldos.

Caixa e Equivalentes de Caixa .............R$ 50.000,00

Clientes – Terceiros .............................R$ 150.000,00

Estoques............................................. R$ 40.000,00

Imobilizado......................................... R$ 400.000,00

TOTAL DO ATIVO............................ R$ 640.000,00

Sabendo que a empresa Joia do Nilo irá consolidar seu ativo com o da subsidiária, podemos afirmar que para fins de consolidação serão excluídos do ativo os seguintes valores:

Caixa e Equivalentes de Caixa .................R$ 80.000,00

Clientes – Terceiros ................................R$ 250.000,00

Clientes – Subsidiária ..............................R$ 150.000,00

Estoques ................................................R$ 100.000,00

Investimentos em Subsidiária ..................R$ 225.000,00

Imobilizado ............................................R$ 400.000,00

TOTAL DO ATIVO............................. R$ 1.205.000,00

Sabe-se que a empresa possui uma subsidiária integral que encerrou o ano de 31/dez/2011 com os seguintes saldos.

Caixa e Equivalentes de Caixa .............R$ 50.000,00

Clientes – Terceiros .............................R$ 150.000,00

Estoques............................................. R$ 40.000,00

Imobilizado......................................... R$ 400.000,00

TOTAL DO ATIVO............................ R$ 640.000,00

Sabendo que a empresa Joia do Nilo irá consolidar seu ativo com o da subsidiária, podemos afirmar que para fins de consolidação serão excluídos do ativo os seguintes valores:

Ano: 2014

Banca:

FUNDATEC

Órgão:

SEFAZ-RS

Prova:

FUNDATEC - 2014 - SEFAZ-RS - Auditor Fiscal da Receita Estadual - Bloco 2 |

Q458273

Contabilidade Geral

De acordo com as normas contábeis, o Valor Justo pode ser definido como o preço que

Ano: 2014

Banca:

FUNDATEC

Órgão:

SEFAZ-RS

Prova:

FUNDATEC - 2014 - SEFAZ-RS - Auditor Fiscal da Receita Estadual - Bloco 2 |

Q458272

Contabilidade Geral

A Cia. Controladora recebeu R$ 1.500.000,00 relativos à distribuição de dividendos por parte de sua empresa controlada. Considerando que estes investimentos são avaliados pelo método de equivalência patrimonial, podemos afirmar que os dividendos serão contabilizados, na Cia. Controladora, mediante o débito na conta bancos conta movimento da controladora e a crédito da conta:

Ano: 2014

Banca:

FUNDATEC

Órgão:

SEFAZ-RS

Prova:

FUNDATEC - 2014 - SEFAZ-RS - Auditor Fiscal da Receita Estadual - Bloco 2 |

Q458271

Contabilidade Geral

De acordo com a Lei nº 6.404/76 e suas alterações, é considerada controlada a sociedade na qual a controladora, diretamente ou através de outras controladas, é titular de direitos de sócios que lhe assegurem preponderância nas deliberações sociais e o poder de eleger

Ano: 2014

Banca:

FUNDATEC

Órgão:

SEFAZ-RS

Prova:

FUNDATEC - 2014 - SEFAZ-RS - Auditor Fiscal da Receita Estadual - Bloco 2 |

Q458270

Contabilidade Geral

Para fins de identificação de um ativo que pode estar desvalorizado, devemos considerar seu valor

Ano: 2014

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2014 - Petrobras - Administrador(a) Júnior |

Q453154

Contabilidade Geral

Considerando exclusivamente as informações apresentadas pela companhia, as normas contábeis e a legislação societária vigentes, levantado o Balanço Patrimonial de 31 de dezembro de 2013, o valor das Disponibilidades da companhia, em reais, é

Ano: 2014

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2014 - Petrobras - Administrador(a) Júnior |

Q453153

Contabilidade Geral

Considerando exclusivamente as informações apresentadas pela companhia, as normas contábeis e a legislação societária vigentes, levantado o Balanço Patrimonial de 31 de dezembro de 2013, o total do Passivo Circulante da companhia, em reais, é

Ano: 2014

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2014 - Petrobras - Administrador(a) Júnior |

Q453142

Contabilidade Geral

O orçamento empresarial pode ser entendido como a expressão quantitativa de um plano de ação futuro da administração para um determinado período. O processo de orçamento empresarial pode utilizar-se de algumas abordagens, como, por exemplo, a “Beyond Budgeting”, que possui algumas características marcantes.

Uma dessas características é

Uma dessas características é

Ano: 2014

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2014 - Petrobras - Técnico(a) de Administração e Controle Júnior |

Q452746

Contabilidade Geral

A prestação de informações sobre as alterações de caixa e equivalentes de caixa da entidade, na demonstração dos fluxos de caixa, é classificada em fluxos de caixa do período por atividades operacionais, de investimento e de financiamento.

Nesse contexto, as atividades de financiamento são aquelas que resultam

Nesse contexto, as atividades de financiamento são aquelas que resultam

Ano: 2014

Banca:

Quadrix

Órgão:

COBRA Tecnologia S/A (BB)

Prova:

Quadrix - 2014 - COBRA Tecnologia S-A (BB) - Técnico Administrativo |

Q449239

Contabilidade Geral

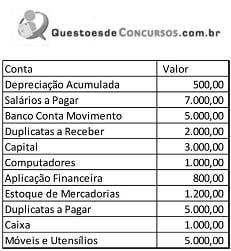

Com base nos saldos das contas apresentados a seguir, determine o valor do Patrimônio da Empresa, sabendo que as vendas do período foram de R$ 15.000,00 com 20% de tributos indiretos.

(desconsidere os demais aspectos tributários da operação.)

(desconsidere os demais aspectos tributários da operação.)

Ano: 2014

Banca:

Quadrix

Órgão:

COBRA Tecnologia S/A (BB)

Prova:

Quadrix - 2014 - COBRA Tecnologia S-A (BB) - Técnico Administrativo |

Q449238

Contabilidade Geral

Leia, com atenção, os conceitos a seguir.

I. Uma obrigação presente da entidade, derivada de eventos passados, cuja liquidação se espera que resulte na saída de recursos da entidade capazes de gerar benefícios econômicos.

II. O interesse residual nos ativos da entidade depois de deduzidos todos os seus passivos.

III. Um recurso controlado pela entidade como resultado de eventos passados e do qual se espera que fluam futuros benefícios econômicos para a entidade.

Eles definem, respectivamente:

I. Uma obrigação presente da entidade, derivada de eventos passados, cuja liquidação se espera que resulte na saída de recursos da entidade capazes de gerar benefícios econômicos.

II. O interesse residual nos ativos da entidade depois de deduzidos todos os seus passivos.

III. Um recurso controlado pela entidade como resultado de eventos passados e do qual se espera que fluam futuros benefícios econômicos para a entidade.

Eles definem, respectivamente:

Ano: 2014

Banca:

Quadrix

Órgão:

COBRA Tecnologia S/A (BB)

Prova:

Quadrix - 2014 - COBRA Tecnologia S-A (BB) - Técnico Administrativo |

Q449234

Contabilidade Geral

Na Demonstração de Resultados do Exercicio, como é apurado o Lucro Bruto?

Ano: 2014

Banca:

Quadrix

Órgão:

COBRA Tecnologia S/A (BB)

Prova:

Quadrix - 2014 - COBRA Tecnologia S-A (BB) - Técnico Administrativo |

Q449233

Contabilidade Geral

As contas contábeis são organizadas no plano de contas de acordo com sua natureza e separadas nos grupos do Ativo, Passivo, Patrimônio Líquido, Receitas e Despesas. Indique a natureza e o grupo a que pertencem as contas listadas a seguir, respectivamente:

- Fundo de Comércio.

- Reserva de Reavaliação.

- Depreciaçao Acumulada.

- Fundo de Comércio.

- Reserva de Reavaliação.

- Depreciaçao Acumulada.

Ano: 2014

Banca:

Quadrix

Órgão:

COBRA Tecnologia S/A (BB)

Prova:

Quadrix - 2014 - COBRA Tecnologia S-A (BB) - Técnico Administrativo |

Q449231

Contabilidade Geral

O fluxo de caixa de uma entidade deve ser dividido em Atividade Operacional, Atividade de Financiamento e Atividade de Investimento. As operações, a seguir, fazem parte do fluxo de caixa. Assinale a alternativa que apresenta a classificação correta de cada uma, respectivamente.

- Venda de Ativo Imobilizado.

- Pagamento de dividendos.

- Pagamento de impostos.

- Venda de Ativo Imobilizado.

- Pagamento de dividendos.

- Pagamento de impostos.

Ano: 2014

Banca:

Quadrix

Órgão:

COBRA Tecnologia S/A (BB)

Prova:

Quadrix - 2014 - COBRA Tecnologia S-A (BB) - Técnico Administrativo |

Q449229

Contabilidade Geral

Qual o impacto do lançamento contábil mensal da depreciação de móveis e utensílios?

Ano: 2014

Banca:

Quadrix

Órgão:

COBRA Tecnologia S/A (BB)

Prova:

Quadrix - 2014 - COBRA Tecnologia S-A (BB) - Técnico Administrativo |

Q449228

Contabilidade Geral

Demonstrativo financeiro que evidencia o resultado obtido - pela empresa com o desenvolvimento das suas atividades em determinado período é o(a):

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2014 - SEFAZ-PE - Auditor Fiscal do Tesouro Estadual - Conhecimentos Gerais |

Q446402

Contabilidade Geral

A empresa Comércio de Bebidas Gasosas S.A. mensura seus estoques pelo critério da Média Ponderada Móvel e faz o controle pelo Sistema de Inventário Permanente. Durante o ano de 2011 realizou, em ordem cronológica, as seguintes transações:

Data Operação

02/03/2011 Compra de 500 unidades ao preço unitário de R$ 50,00 06/04/2011 Venda de 200 unidades ao preço unitário de R$ 70,00 08/04/2011 Pagamento de frete correspondente à venda do dia 06/04, no valor total de R$ 300,00 21/07/2011 Compra de 100 unidades ao preço unitário de R$ 49,00

22/07/2011 Pagamento de frete correspondente à compra do dia 21/07, no valor total de R$ 300,00

21/08/2011 Compra de 100 unidades ao preço unitário de R$ 48,00

20/09/2011 Compra de 500 unidades ao preço unitário de R$ 46,00

25/09/2011 Venda de 600 unidades ao preço unitário de R$ 72,00

Sabendo que a empresa Comercial de Bebidas Gasosas S.A. não apresentava estoque inicial, o valor do Custo das Mercadorias Vendidas apurado em 2011 foi, em reais,

Data Operação

02/03/2011 Compra de 500 unidades ao preço unitário de R$ 50,00 06/04/2011 Venda de 200 unidades ao preço unitário de R$ 70,00 08/04/2011 Pagamento de frete correspondente à venda do dia 06/04, no valor total de R$ 300,00 21/07/2011 Compra de 100 unidades ao preço unitário de R$ 49,00

22/07/2011 Pagamento de frete correspondente à compra do dia 21/07, no valor total de R$ 300,00

21/08/2011 Compra de 100 unidades ao preço unitário de R$ 48,00

20/09/2011 Compra de 500 unidades ao preço unitário de R$ 46,00

25/09/2011 Venda de 600 unidades ao preço unitário de R$ 72,00

Sabendo que a empresa Comercial de Bebidas Gasosas S.A. não apresentava estoque inicial, o valor do Custo das Mercadorias Vendidas apurado em 2011 foi, em reais,

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2014 - SEFAZ-PE - Auditor Fiscal do Tesouro Estadual - Conhecimentos Gerais |

Q446400

Contabilidade Geral

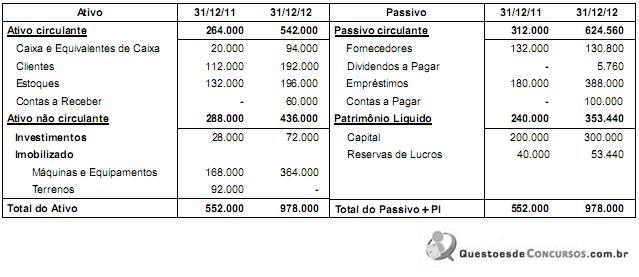

A empresa Informática - Produtos e Serviços S.A. publicou os Balanços Patrimoniais em 31/12/2011 e 31/12/2012, e a Demonstração do Resultado para o ano 2012, os quais são apresentados a seguir:

Informática - Produtos e Serviços S.A.

Balanços Patrimoniais em 31/12/2011 e 31/12/2012 (valores em reais)

Informática - Produtos e Serviços S.A.

Demonstração do Resultado - Período: 01/01/2012 a 31/12/2012 (valores em reais)

_____________________________________________________________________________

Receitas de Vendas 816.000

(-) Custo das Mercadorias Vendidas (524.000)

(=) Resultado com Mercadorias 292.000

(-) Despesas Operacionais

• Depreciação (24.000)

• Outras Despesas Operacionais (236.000) (260.000)

(+) Outras Receitas e Despesas

• Resultado de Equivalência Patrimonial 12.000

(+) Resultado antes dos Efeitos Financeiros 44.000

(-) Despesas Financeiras (48.000)

(=) Resultado após os Efeitos Financeiros (4.000)

(=) Outras Receitas e Despesas não Recorrentes

Lucro na Venda de Terrenos 28.000

(=) Resultado antes de Impostos e Participações 24.000

(-) Despesa com Imposto de Renda (4.800)

_______________________________________________________________________________

(=) Resultado Líquido 19.200

________________________________________________________________________________

Durante o ano de 2012, a empresa não vendeu investimentos nem máquinas e equipamentos, não liquidou os empréstimos e não pagou as despesas financeiras incorridas. O valor registrado em Contas a Receber se refere à venda dos Terrenos e o valor registrado em Contas a Pagar corresponde à compra de ativos imobilizados. O valor em reais correspondente ao Caixa das Atividades de Investimentos é

Informática - Produtos e Serviços S.A.

Balanços Patrimoniais em 31/12/2011 e 31/12/2012 (valores em reais)

Informática - Produtos e Serviços S.A.

Demonstração do Resultado - Período: 01/01/2012 a 31/12/2012 (valores em reais)

_____________________________________________________________________________

Receitas de Vendas 816.000

(-) Custo das Mercadorias Vendidas (524.000)

(=) Resultado com Mercadorias 292.000

(-) Despesas Operacionais

• Depreciação (24.000)

• Outras Despesas Operacionais (236.000) (260.000)

(+) Outras Receitas e Despesas

• Resultado de Equivalência Patrimonial 12.000

(+) Resultado antes dos Efeitos Financeiros 44.000

(-) Despesas Financeiras (48.000)

(=) Resultado após os Efeitos Financeiros (4.000)

(=) Outras Receitas e Despesas não Recorrentes

Lucro na Venda de Terrenos 28.000

(=) Resultado antes de Impostos e Participações 24.000

(-) Despesa com Imposto de Renda (4.800)

_______________________________________________________________________________

(=) Resultado Líquido 19.200

________________________________________________________________________________

Durante o ano de 2012, a empresa não vendeu investimentos nem máquinas e equipamentos, não liquidou os empréstimos e não pagou as despesas financeiras incorridas. O valor registrado em Contas a Receber se refere à venda dos Terrenos e o valor registrado em Contas a Pagar corresponde à compra de ativos imobilizados. O valor em reais correspondente ao Caixa das Atividades de Investimentos é

Ano: 2014

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2014 - LIQUIGÁS - Profissional Júnior - Ciências Contábeis |

Q438819

Contabilidade Geral

O Pronunciamento Conceitual Básico (R1) estabelece, em seus termos, os conceitos que fundamentam a elaboração e a apresentação das demonstrações contábeis destinadas a usuários externos.

Nesse contexto, uma das finalidades da estrutura conceitual para elaboração e apresentação das Demonstrações Contábeis é dar suporte ao(s)

Nesse contexto, uma das finalidades da estrutura conceitual para elaboração e apresentação das Demonstrações Contábeis é dar suporte ao(s)