Questões de Concurso Comentadas sobre contabilidade geral

Foram encontradas 4.901 questões

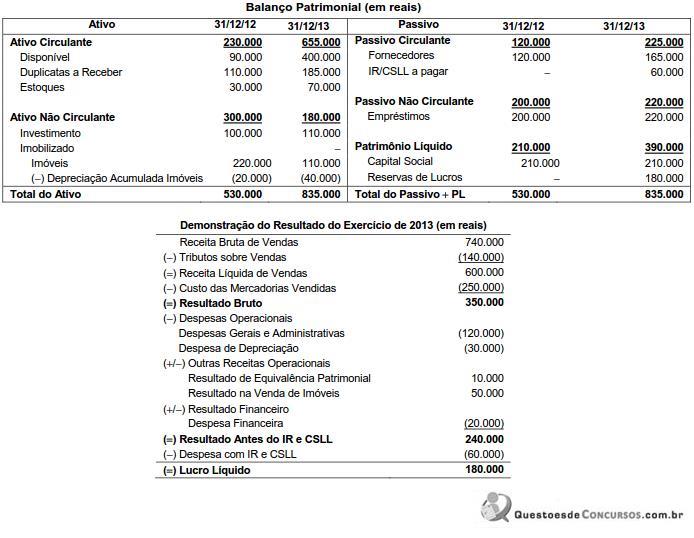

A Comércio Natalino S.A. apresentou, em 31/12/2013, as seguintes demonstrações contábeis:

Sabendo que a venda dos imóveis foi realizada à vista e que as despesas financeiras não foram pagas no período, o fluxo de caixa gerado pelas Atividades Operacionais da Comércio Natalino S.A. foi, em reais,

Capital Social: ...................................................................... R$ 500.000,00

Reserva Legal: ...................................................................... R$ 100.000,00

Reserva Estatutária: ............................................................... R$ 70.000,00

Reserva de Incentivos Fiscais: ................................................ R$ 30.000,00

Em 2014, a Cia. Rosa & Rosa apurou um Lucro Líquido de R$ 200.000,00 e a destinação do mesmo ocorre da seguinte forma:

- Reserva Legal: constituída nos termos da Lei n° 6.404/76 e alterações posteriores;

- Dividendos obrigatórios: o estatuto da Cia. estabelece que devem ser distribuídos 30% do Lucro Líquido ajustado por todas as reservas constituídas e permitidas nos termos da Lei n° 6.404/76 e alterações posteriores;

- O saldo remanescente é retido como Reserva para Expansão.

Sabe-se que R$ 50.000,00 do Lucro Líquido foram decorrentes de incentivos fiscais recebidos pela Cia. Rosa & Rosa e esta, para não tributar este ganho, reteve-o na forma de Reserva de Incentivos Fiscais, utilizando a possibilidade estabelecida na Lei n° 6.404/76 referente aos dividendos obrigatórios.

Com base nestas informações, o valor que a Cia. Rosa & Rosa distribuiu como dividendos obrigatórios foi, em reais,

• O fechamento do balanço será em 31 de dezembro de 2013, portanto, trata-se de um balancete para tal fechamento. Nesse caso, o candidato deverá realizar tal fechamento.

• A empresa está enquadrada no sistema de apuração de imposto de renda e da contribuição social pelo Lucro Real, portanto, o regime do PIS e da COFINS é não cumulativo. Pede-se considerar o cálculo anual para as contribuições.

Assinale a alternativa com o valor, em R$, da contribuição social para a COFINS sobre as Receitas de Vendas de Produtos, de acordo com a legislação pertinente.

Considere: não ocorreram créditos por entrada de insumos para tal cálculo.

• O fechamento do balanço será em 31 de dezembro de 2013, portanto, trata-se de um balancete para tal fechamento. Nesse caso, o candidato deverá realizar tal fechamento.

• A empresa está enquadrada no sistema de apuração de imposto de renda e da contribuição social pelo Lucro Real, portanto, o regime do PIS e da COFINS é não cumulativo. Pede-se considerar o cálculo anual para as contribuições.

Demonstra o lucro líquido do exercício, bem como lançamento contábil para o encerramento do balanço, a seguinte alternativa:

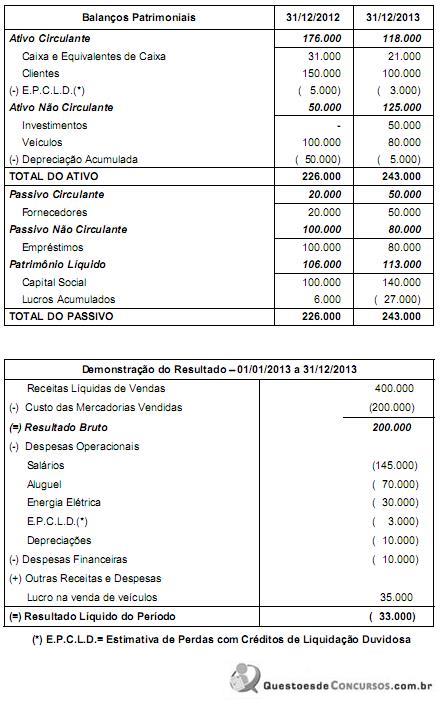

Informações Adicionais:

- Os investimentos são avaliados pelo Método de Custo.

- Todos os veículos existentes em 31/12/2012 foram vendidos em 30/06/2013. A taxa de depreciação destes bens era 10% ao ano.

- O aumento de capital foi efetuado com a entrega de veículos no valor de R$ 20.000,00 e o restante em dinheiro.

- Os empréstimos existentes em 31/12/2012 foram integralmente pagos em 01/01/2013.

- As despesas financeiras são pagas no próprio período a que competem. A empresa classifica os pagamentos de juros como operacionais.

O valor correspondente ao caixa gerado pelas Atividades Operacionais no ano de 2013 foi, em reais:

− Caixa e Equivalentes de Caixa: ..................................................................................... R$ 50.000,00

− Duplicatas a Receber de Clientes: ................................................................................R$ 120.000,00

− Adiantamentos a Fornecedores: .................................................................................... R$ 25.000,00

− Fornecedores a pagar: .................................................................................................. R$ 60.000,00

− Adiantamentos de Clientes: ........................................................................................... R$ 35.000,00

− Capital Social: ............................................................................................................... R$ 100.000,00

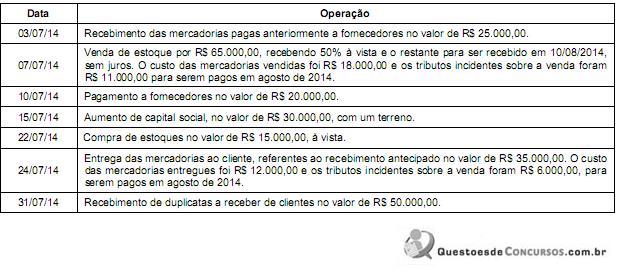

Durante o mês de julho de 2014 a Cia. Piauí S.A. realizou as seguintes operações:

Após o registro das operações acima, o valor total do ativo da Cia. Piauí S.A. em 31/07/14 era, em reais,

Instruções: Utilize os dados das demonstrações contábeis e as informações complementares apresentadas, a seguir, para responder à questão.

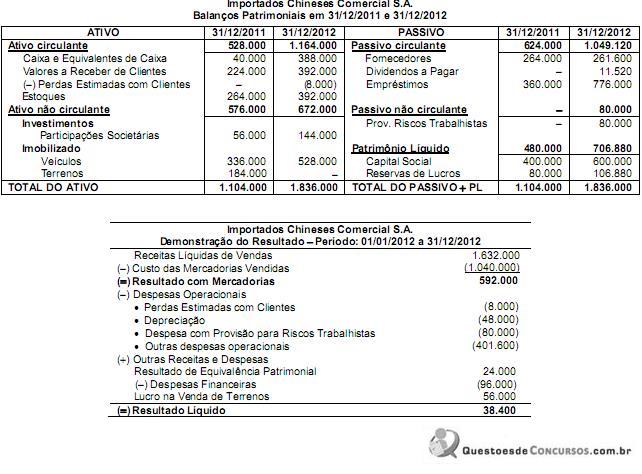

Os Balanços Patrimoniais em 31/12/2011 e 31/12/2012 e a Demonstração do Resultado referente ao exercício de 2012 da empresa Importados Chineses Comercial S.A. são apresentados nos dois quadros a seguir, em reais:

Informações complementares:

Sabe-se que no ano de 2012 a empresa não vendeu participações societárias e nem veículos, não liquidou qualquer empréstimo, não pagou as despesas financeiras do ano e a integralização do capital social foi em dinheiro.

Os valores correspondentes ao caixa consumido ou gerado pelas Atividades de Investimentos e ao caixa consumido ou gerado pelas Atividades de Financiamentos no ano de 2012 foram, respectivamente, em reais,

Instruções: Utilize os dados das demonstrações contábeis e as informações complementares apresentadas, a seguir, para responder à questão.

Os Balanços Patrimoniais em 31/12/2011 e 31/12/2012 e a Demonstração do Resultado referente ao exercício de 2012 da empresa Importados Chineses Comercial S.A. são apresentados nos dois quadros a seguir, em reais:

Informações complementares:

Sabe-se que no ano de 2012 a empresa não vendeu participações societárias e nem veículos, não liquidou qualquer empréstimo, não pagou as despesas financeiras do ano e a integralização do capital social foi em dinheiro.

O valor correspondente ao caixa consumido ou gerado pelas Atividades Operacionais no ano de 2012 foi, em reais,

O contrato de aluguel do imóvel estabelece que a empresa deverá devolvê-lo nas mesmas condições em que o recebeu no início do prazo do contrato. No final do 10º ano, a empresa retirará o equipamento do imóvel e projeta que incorrerá em gastos no valor de R$ 780.000,00 para fazer a remoção do equipamento e reestruturar o imóvel para as condições estabelecidas no contrato de aluguel. A taxa acumulada de juros projetada para o período do contrato de aluguel é 30%.

O valor contábil do equipamento a ser apresentado no Balanço Patrimonial em 31/12/2013 e o valor da Despesa de Depreciação apresentado na Demonstração do Resultado do ano de 2013 são, respectivamente, em reais,

Considere as informações contidas no quadro abaixo, constantes das demonstrações contábeis de uma empresa comercial que prepara seu fluxo de caixa das atividades operacionais pelo método indireto:

Não considerando a incidência de impostos sobre a compra de mercadorias para o estoque, pode-se afirmar que o valor pago a fornecedores no exercício de 20X2 foi igual a:

A Cia Vitória possui em seu imobilizado os seguintes bens:

Sabe-se que a máquina adquirida em 01/05/2012 só entrou em funcionamento dia 03/06/2012 e que foi gasto mais $ 2.000,00 para colocá-la em funcionamento. A Cia Vitória utiliza o método das quotas constantes de depreciação.

Com base nas informações apresentadas, é correto afirmar que

As medidas de rentabilidade servem para medir o quão eficientemente a empresa utiliza seus ativos e administra suas operações. Nesse sentido, o retorno do capital próprio é uma ótima medida de desempenho em termos de lucro. Assim sendo, o retorno do capital próprio é expresso corretamente somente na alternativa:

Como se denomina o princípio contábil que, segundo MARTINS(2010), "desobriga de um tratamento mais rigoroso aqueles itens cujo valor monetário é pequeno dentro dos gastos totais"?

Em uma organização que apresenta o Ativo maior do que o Passivo, pode-se afirmar que o Patrimônio Líquido é