Questões de Concurso Comentadas sobre contabilidade geral

Foram encontradas 4.901 questões

Ano: 2015

Banca:

VUNESP

Órgão:

SAEG - SP

Prova:

VUNESP - 2015 - SAEG - Analista de Serviços Administrativos - Contábil / Financeiro |

Q605452

Contabilidade Geral

Texto associado

Para responder a questão, considere

o balancete de verificação da companhia “Quebrando

a Cabeça Comércio de Mentes S.A.”, levantado em

31.12.2014, o qual apresentou o seguinte elenco de contas

e saldos:

Contas / Saldos R$

Faturamento Bruto 8.800

Capital Social 6.700

Duplicatas a receber 5.000

Custo dos produtos vendidos 4.000

Estoque de produtos 3.500

Duplicatas a pagar 2.500

Investimentos em controladas 1.700

Bancos 1.500

Empréstimos a sócios 1.300

Reserva Legal 1.300

IPI a Recolher 1.000

IPI sobre vendas 800

ICMS sobre vendas 960

Despesas de salários 430

Aplicações financeiras 400

Despesas com aluguel 300

Despesa de energia 110

IRPJ sobre o lucro 200

Caixa 100

Considere, também, que, após o encerramento das contas de resultado, foram preparados a Demonstração de Resultado e o Balanço Patrimonial.

Faturamento Bruto 8.800

Capital Social 6.700

Duplicatas a receber 5.000

Custo dos produtos vendidos 4.000

Estoque de produtos 3.500

Duplicatas a pagar 2.500

Investimentos em controladas 1.700

Bancos 1.500

Empréstimos a sócios 1.300

Reserva Legal 1.300

IPI a Recolher 1.000

IPI sobre vendas 800

ICMS sobre vendas 960

Despesas de salários 430

Aplicações financeiras 400

Despesas com aluguel 300

Despesa de energia 110

IRPJ sobre o lucro 200

Caixa 100

Considere, também, que, após o encerramento das contas de resultado, foram preparados a Demonstração de Resultado e o Balanço Patrimonial.

Na DVA elaborada a partir dos dados apresentados,

considerando que é de 12% a alíquota do ICMS incidente

na compra e na venda de produtos; como também

é de 10% a alíquota do IPI tanto na compra como

na venda, é correto afirmar que a importância distribuída

do valor adicionado, no item Tributos, atingiu o

montante de

Ano: 2015

Banca:

VUNESP

Órgão:

SAEG - SP

Prova:

VUNESP - 2015 - SAEG - Analista de Serviços Administrativos - Contábil / Financeiro |

Q605437

Contabilidade Geral

Texto associado

Considere que a DRE de 2014, a seguir, contém a quantidade

de meses informada, de acordo com a sistemática de

tributação adotada:

Sistemática de tributação / Período correspondente a DRE

• Lucro real - estimativa mensal (receita bruta) = 01 mês

• Lucro real - suspensão ou redução = 06 meses

• Lucro real - trimestral = 01 trimestre

• Lucro presumido = 01 trimestre

Demonstração do resultado

Receita bruta - venda de mercadorias 300.000

Receita bruta - venda de serviços 400.000

Custos das mercadorias e serviços prestados 250.000

Outras despesas e receitas

.. Resultado negativo de equivalência patrimonial 28.200

.. Dividendos recebidos 77.000

.. Despesas administrativas 42.800

Receita de juros 15.000

Receita na venda de ativo imobilizado 20.000

Custo do ativo imobilizado vendido 11.000

Lucro líquido antes dos tributos ???

Outras informações:-

Imposto de renda na fonte – serviços prestados 6.000

CSLL retida na fonte – serviços prestados 4.000

Prejuízos fiscais ano base 2013 150.000

Base Negativa da CSLL ano base 2013 150.000

Após a análise e considerações, responda a questão.

Sistemática de tributação / Período correspondente a DRE

• Lucro real - estimativa mensal (receita bruta) = 01 mês

• Lucro real - suspensão ou redução = 06 meses

• Lucro real - trimestral = 01 trimestre

• Lucro presumido = 01 trimestre

Demonstração do resultado

Receita bruta - venda de mercadorias 300.000

Receita bruta - venda de serviços 400.000

Custos das mercadorias e serviços prestados 250.000

Outras despesas e receitas

.. Resultado negativo de equivalência patrimonial 28.200

.. Dividendos recebidos 77.000

.. Despesas administrativas 42.800

Receita de juros 15.000

Receita na venda de ativo imobilizado 20.000

Custo do ativo imobilizado vendido 11.000

Lucro líquido antes dos tributos ???

Outras informações:-

Imposto de renda na fonte – serviços prestados 6.000

CSLL retida na fonte – serviços prestados 4.000

Prejuízos fiscais ano base 2013 150.000

Base Negativa da CSLL ano base 2013 150.000

Após a análise e considerações, responda a questão.

No caso de a empresa optar pela sistemática de lucro

presumido, é correto afirmar que o valor final a recolher,

a título de CSLL, deverá ser:

Ano: 2015

Banca:

VUNESP

Órgão:

SAEG - SP

Prova:

VUNESP - 2015 - SAEG - Analista de Serviços Administrativos - Contábil / Financeiro |

Q605436

Contabilidade Geral

Texto associado

Considere que a DRE de 2014, a seguir, contém a quantidade

de meses informada, de acordo com a sistemática de

tributação adotada:

Sistemática de tributação / Período correspondente a DRE

• Lucro real - estimativa mensal (receita bruta) = 01 mês

• Lucro real - suspensão ou redução = 06 meses

• Lucro real - trimestral = 01 trimestre

• Lucro presumido = 01 trimestre

Demonstração do resultado

Receita bruta - venda de mercadorias 300.000

Receita bruta - venda de serviços 400.000

Custos das mercadorias e serviços prestados 250.000

Outras despesas e receitas

.. Resultado negativo de equivalência patrimonial 28.200

.. Dividendos recebidos 77.000

.. Despesas administrativas 42.800

Receita de juros 15.000

Receita na venda de ativo imobilizado 20.000

Custo do ativo imobilizado vendido 11.000

Lucro líquido antes dos tributos ???

Outras informações:-

Imposto de renda na fonte – serviços prestados 6.000

CSLL retida na fonte – serviços prestados 4.000

Prejuízos fiscais ano base 2013 150.000

Base Negativa da CSLL ano base 2013 150.000

Após a análise e considerações, responda a questão.

Sistemática de tributação / Período correspondente a DRE

• Lucro real - estimativa mensal (receita bruta) = 01 mês

• Lucro real - suspensão ou redução = 06 meses

• Lucro real - trimestral = 01 trimestre

• Lucro presumido = 01 trimestre

Demonstração do resultado

Receita bruta - venda de mercadorias 300.000

Receita bruta - venda de serviços 400.000

Custos das mercadorias e serviços prestados 250.000

Outras despesas e receitas

.. Resultado negativo de equivalência patrimonial 28.200

.. Dividendos recebidos 77.000

.. Despesas administrativas 42.800

Receita de juros 15.000

Receita na venda de ativo imobilizado 20.000

Custo do ativo imobilizado vendido 11.000

Lucro líquido antes dos tributos ???

Outras informações:-

Imposto de renda na fonte – serviços prestados 6.000

CSLL retida na fonte – serviços prestados 4.000

Prejuízos fiscais ano base 2013 150.000

Base Negativa da CSLL ano base 2013 150.000

Após a análise e considerações, responda a questão.

Optando a empresa pela sistemática de lucro real

anual-estimativa mensal, é correto afirmar que o valor

devido antes da dedução dos impostos na fonte, a

título de IRPJ, deverá ser:

Ano: 2015

Banca:

VUNESP

Órgão:

SAEG - SP

Prova:

VUNESP - 2015 - SAEG - Analista de Serviços Administrativos - Contábil / Financeiro |

Q605429

Contabilidade Geral

A companhia “Primeiros Passos S.A.” subscreveu

capital social em dezembro de 2014, no montante de

R$ 100.000,00. Em janeiro de 2015, os sócios integralizam

o capital social da seguinte maneira: R$ 30.000,00

em dinheiro e R$ 40.000,00 em um edifício para abrigar

as atividades da companhia. Ainda em janeiro de 2015,

a companhia adquiriu mercadorias para revenda por

R$ 32.000,00, sendo que 50% dessa compra foi paga à

vista e o saldo remanescente será liquidado em 30 dias.

Apenas com os dados informados, é correto afirmar que

na DFC, segundo o método DIRETO, relativamente ao

mês de janeiro de 2015, as atividades

Q601177

Contabilidade Geral

A companhia Certinha S/A tem como principal atividade operacional a compra e revenda de mercadorias. Em julho de 2014, a empresa adquiriu mercadorias para revenda por R$5.000,00. Em setembro do mesmo ano, revendeu 25% das mercadorias adquiridas por R$ 6.000,00. A companhia registrou, no período, despesas com depreciação no valor de R$ 500,00 e um resultado positivo de equivalência patrimonial de R$ 600,00. As despesas com aluguéis no período foram de R$ 500,00 e foram pagas. Considere a incidência de ICMS de 12% nas operações de compra e venda. Segundo o Pronunciamento CPC 09, o valor adicionado líquido produzido pela entidade apresentado na Demonstração do Valor Adicionado - DVA é igual a:

Q601176

Contabilidade Geral

A empresa Corajosa apresentou ao final de X1, em seu Balanço Patrimonial, um patrimônio líquido no valor de $120.000. Ao final de X2 seu patrimônio havia alterado para $145.000. Sabendo-se que o lucro líquido do período X2 foi de $30.000, a alternativa que justifica a alteração ocorrida no patrimônio líquido de X1 para X2, é:

Q601173

Contabilidade Geral

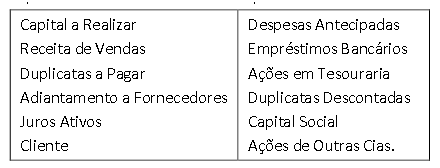

Analise as contas relacionadas no quadro abaixo, encontradas no plano de contas da sociedade empresária Confusa:

A opção a seguir que classifica corretamente as contas apresentadas é:

A opção a seguir que classifica corretamente as contas apresentadas é:

Q601172

Contabilidade Geral

O fato contábil apresentado abaixo, que representa uma alteração no patrimônio pela diminuição e aumento no ativo circulante, simultaneamente, é:

Ano: 2015

Banca:

FGV

Órgão:

Câmara Municipal de Caruaru - PE

Prova:

FGV - 2015 - Câmara Municipal de Caruaru - PE - Analista Legislativo - Contabilidade |

Q600952

Contabilidade Geral

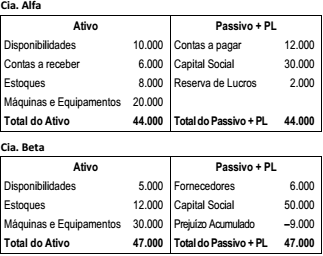

As Cias. Alfa e Beta apresentavam os seguintes balanços

patrimoniais em 31/12/2014:

Na mesma data, as empresas fizeram uma fusão, constituindo a Cia. Gama.

Considerando apenas o efeito da fusão, o valor do Patrimônio Líquido inicial da Cia. Gama, em 31/12/2014, foi de

Na mesma data, as empresas fizeram uma fusão, constituindo a Cia. Gama.

Considerando apenas o efeito da fusão, o valor do Patrimônio Líquido inicial da Cia. Gama, em 31/12/2014, foi de

Ano: 2015

Banca:

FGV

Órgão:

Câmara Municipal de Caruaru - PE

Prova:

FGV - 2015 - Câmara Municipal de Caruaru - PE - Analista Legislativo - Contabilidade |

Q600948

Contabilidade Geral

A Cia. M apresentava os seguintes saldos em suas contas em

31/12/2014.

O resultado do exercício, antes do imposto de renda e da contribuição social, em 31/12/2014, considerando que as receitas e despesas são exclusivamente referentes ao ano de 2014, foi de

O resultado do exercício, antes do imposto de renda e da contribuição social, em 31/12/2014, considerando que as receitas e despesas são exclusivamente referentes ao ano de 2014, foi de

Q600489

Contabilidade Geral

Uma empresa realizou no ano de 2013 as aplicações financeiras cujas características são apresentadas na tabela abaixo.

Os valores justos destas aplicações, em 31/12/2013, eram os seguintes:

Classificação dos títulos pela empresa Valor Justo (R$)

Mantidos até o vencimento 516.000,00

Destinados para venda imediata 410.000,00

Disponível para venda futura 302.000,00

Todas as aplicações remuneram juros compostos por dia corrido. Adotando-se que os meses são de 30 dias corridos, o valor total que impactou o resultado do ano de 2013, correspondente às três aplicações realizadas no ano, foi, em reais,

Os valores justos destas aplicações, em 31/12/2013, eram os seguintes:

Classificação dos títulos pela empresa Valor Justo (R$)

Mantidos até o vencimento 516.000,00

Destinados para venda imediata 410.000,00

Disponível para venda futura 302.000,00

Todas as aplicações remuneram juros compostos por dia corrido. Adotando-se que os meses são de 30 dias corridos, o valor total que impactou o resultado do ano de 2013, correspondente às três aplicações realizadas no ano, foi, em reais,

Q599577

Contabilidade Geral

Considere uma empresa em que os funcionários trabalham

durante o mês de dezembro e somente irão receber o

pagamento no 5º dia útil do próximo mês.

Indique o impacto nos relatórios contábeis, do mês de dezembro, do fato descrito acima, analisado pelo regime de caixa e pelo regime competência, respectivamente:

Indique o impacto nos relatórios contábeis, do mês de dezembro, do fato descrito acima, analisado pelo regime de caixa e pelo regime competência, respectivamente:

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

Telebras

Prova:

CESPE - 2015 - Telebras - Analista Superior - Finanças |

Q593834

Contabilidade Geral

Com referência às demonstrações contábeis, julgue o item a seguir.

A demonstração das mutações do patrimônio líquido (DMPL) apresenta as variações que tenham ocorrido no capital próprio da empresa durante um determinado período, mostrando os aumentos e as reduções de capital, incluído o resultado do exercício. A aquisição de ações de própria emissão é um evento que aumenta o patrimônio líquido e deve estar registrada na DMPL.

A demonstração das mutações do patrimônio líquido (DMPL) apresenta as variações que tenham ocorrido no capital próprio da empresa durante um determinado período, mostrando os aumentos e as reduções de capital, incluído o resultado do exercício. A aquisição de ações de própria emissão é um evento que aumenta o patrimônio líquido e deve estar registrada na DMPL.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

Telebras

Prova:

CESPE - 2015 - Telebras - Analista Superior - Finanças |

Q593832

Contabilidade Geral

Com referência às demonstrações contábeis, julgue o item a seguir.

A demonstração do valor adicionado (DVA) evidencia a riqueza econômica produzida pela companhia em determinado exercício. A DVA apresenta o valor adicionado pela empresa em razão de suas atividades; a forma de distribuição da riqueza gerada, entre empregados, acionistas, financiadores de capital, governo, comunidade; e a parcela retida na empresa para reinvestimento.

A demonstração do valor adicionado (DVA) evidencia a riqueza econômica produzida pela companhia em determinado exercício. A DVA apresenta o valor adicionado pela empresa em razão de suas atividades; a forma de distribuição da riqueza gerada, entre empregados, acionistas, financiadores de capital, governo, comunidade; e a parcela retida na empresa para reinvestimento.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

Telebras

Prova:

CESPE - 2015 - Telebras - Analista Superior - Finanças |

Q593831

Contabilidade Geral

Com referência às demonstrações contábeis, julgue o item a seguir.

Facultativa para todas as companhias abertas e para as fechadas com patrimônio líquido, na data do balanço, igual ou superior a R$ 2 milhões, a demonstração dos fluxos de caixa evidencia as modificações ocorridas nas disponibilidades da companhia, em um determinado exercício, por meio da exposição dos fluxos de recebimentos e pagamentos.

Facultativa para todas as companhias abertas e para as fechadas com patrimônio líquido, na data do balanço, igual ou superior a R$ 2 milhões, a demonstração dos fluxos de caixa evidencia as modificações ocorridas nas disponibilidades da companhia, em um determinado exercício, por meio da exposição dos fluxos de recebimentos e pagamentos.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

Telebras

Prova:

CESPE - 2015 - Telebras - Analista Superior - Finanças |

Q593830

Contabilidade Geral

No que se refere à demonstração do resultado do exercício (DRE), julgue o item subsecutivo.

O desconto comercial é uma redução do preço concedida no ato da venda, ao passo que o desconto financeiro é disponibilizado sob o compromisso de o cliente pagar a dívida até determinada data. Na DRE, o desconto comercial é dedução da receita bruta; por sua vez, o desconto financeiro é despesa operacional financeira.

O desconto comercial é uma redução do preço concedida no ato da venda, ao passo que o desconto financeiro é disponibilizado sob o compromisso de o cliente pagar a dívida até determinada data. Na DRE, o desconto comercial é dedução da receita bruta; por sua vez, o desconto financeiro é despesa operacional financeira.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

Telebras

Prova:

CESPE - 2015 - Telebras - Analista Superior - Finanças |

Q593829

Contabilidade Geral

No que se refere à demonstração do resultado do exercício (DRE),

julgue o item subsecutivo.

Em regra, os tributos incidentes sobre as vendas e os serviços que se configuram como deduções da receita bruta são: o ICMS, o ISS, o PIS, a COFINS e o imposto sobre importação.

Em regra, os tributos incidentes sobre as vendas e os serviços que se configuram como deduções da receita bruta são: o ICMS, o ISS, o PIS, a COFINS e o imposto sobre importação.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

Telebras

Prova:

CESPE - 2015 - Telebras - Analista Superior - Finanças |

Q593827

Contabilidade Geral

Julgue o seguinte item, relativo ao balanço patrimonial.

Duplicatas a receber, ICMS a recuperar e empréstimos e financiamentos são exemplos de direitos realizáveis pessoais.

Duplicatas a receber, ICMS a recuperar e empréstimos e financiamentos são exemplos de direitos realizáveis pessoais.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

Telebras

Prova:

CESPE - 2015 - Telebras - Analista Superior - Finanças |

Q593826

Contabilidade Geral

Julgue o seguinte item, relativo ao balanço patrimonial.

Os direitos realizáveis reais lançados no ativo circulante e(ou) não circulante realizável em longo prazo são em regra direitos sobre a coisa própria; o que significa que, a princípio, devem ser registrados nesses grupos os bens realizáveis de propriedade da companhia.

Os direitos realizáveis reais lançados no ativo circulante e(ou) não circulante realizável em longo prazo são em regra direitos sobre a coisa própria; o que significa que, a princípio, devem ser registrados nesses grupos os bens realizáveis de propriedade da companhia.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

Telebras

Prova:

CESPE - 2015 - Telebras - Analista Superior - Finanças |

Q593822

Contabilidade Geral

Texto associado

Uma empresa cujas operações de compra e venda estão

sujeitas à incidência de ICMS de 17% apresenta, em um mesmo

ano, as seguintes informações de seu estoque de mercadorias:

30/9 – estoque existente: 30 unidades a R$ 18,00 cada unidade;

6/10 – compras a prazo: 100 unidades a R$ 24,10 cada unidade;

7/10 – vendas a prazo: 60 unidades a R$ 36,14 cada unidade;

8/10 – compras à vista: 100 unidades a R$ 30,12 cada unidade;

9/10 – vendas à vista: 90 unidades a R$ 36,14 cada unidade.

30/9 – estoque existente: 30 unidades a R$ 18,00 cada unidade;

6/10 – compras a prazo: 100 unidades a R$ 24,10 cada unidade;

7/10 – vendas a prazo: 60 unidades a R$ 36,14 cada unidade;

8/10 – compras à vista: 100 unidades a R$ 30,12 cada unidade;

9/10 – vendas à vista: 90 unidades a R$ 36,14 cada unidade.

Acerca dessa situação, julgue o item que se segue, considerando que, no PEPS, saem as primeiras unidades e ficam as últimas, e que o custo da mercadoria vendida (CMV) será correspondente às primeiras unidades a ingressarem no estoque.

O valor do CMV, considerando-se o PEPS, é superior a R$ 3.000,00.

O valor do CMV, considerando-se o PEPS, é superior a R$ 3.000,00.