Questões de Concurso Comentadas sobre contabilidade geral

Foram encontradas 4.901 questões

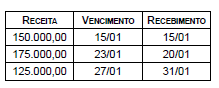

Uma determinada empresa prestadora de serviços localizada na região do Alto do Tietê, tributada pelo lucro real e enquadrada no regime de não cumulatividade do Pis e da Cofins, obteve as seguintes receitas no mês de janeiro:

As retenções sobre o faturamento de Pis, Cofins, CSLL e IRRF, desse mês de janeiro, correspondem, correta e respectivamente, a

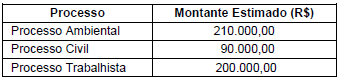

Em 31/12/2014, o departamento jurídico da Cia. Só Problemas analisou todos os processos em que a Cia. era considerada ré, revisando tanto os valores destes processos quanto a probabilidade de perda pela empresa. A tabela a seguir apresenta as informações referentes a todos os processos que a Cia. responde.

Com base nas informações constantes das tabelas anteriores e nos critérios definidos pelo Pronunciamento Técnico CPC 25 − Provisões, Passivos Contingentes e Ativos Contingentes, o valor evidenciado como Provisão no Balanço Patrimonial de 31/12/2014 da Cia. Só Problemas S.A., correspondente aos processos foi, em reais,

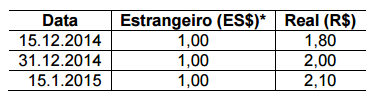

Em 15.12.2014, uma Sociedade Empresária, cuja moeda funcional é o Real, adquiriu mercadoria para revenda importada, a prazo, com pagamento previsto para 15.1.2015, com base na cotação de uma moeda estrangeira – nesse caso, hipotética e denominada Estrangeiro (ES$)* –, no montante de ES$10.000,00. Sabe-se que a mercadoria não havia sido revendida nem o pagamento efetuado até 31.12.2014. As taxas de câmbio do Estrangeiro (ES$), em relação ao Real (R$), estão apresentadas na tabela a seguir:

Em 31.12.2014, o preço de venda estimado para a mercadoria mencionada era de R$26.000,00, e a despesa para vender era de R$2.000,00.

Considerando-se que não havia saldos anteriores de estoque, com base

apenas nas informações ora apresentadas e desconsiderando-se os

aspectos tributários, o valor dessa mercadoria a ser apresentado no

Balanço Patrimonial, encerrado em 31.12.2014, é de:

A Demonstração do Valor Adicionado (DVA) tem o objetivo de gerar informações (aos seus usuários) relativas à criação de riqueza pela entidade em determinado período e como tais riquezas foram distribuídas. Essa distribuição da riqueza deve ser detalhada minimamente da seguinte forma:

I. pessoal;

II. impostos, taxa e contribuições;

III. remuneração de capital de terceiros;

IV. remuneração de capital próprio;

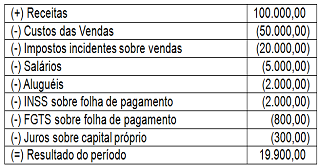

Considere os saldos das contas apresentadas na sequência, referente a uma empresa comercial, e assinale a alternativa que corresponde ao valor da riqueza distribuída à categoria de “pessoal”.

Com base nessas informações de receitas, custos e despesas, marque o item INCORRETO em relação à Demonstração do Valor Adicionado – DVA:

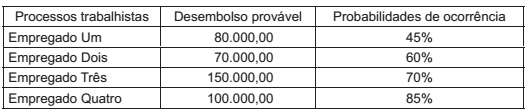

No encerramento do exercício social, para a elaboração do Balanço Patrimonial, o Departamento Jurídico de uma empresa informou a existência de 4 processos trabalhistas, em andamento contra ela, em Varas Trabalhistas diferentes, com probabilidade de perda e com expectativa de desembolsos futuros, conforme segue demonstrado a seguir:

Considerando-se as informações recebidas do Departamento Jurídico e as normas contábeis vigentes, a Contabilidade

deve fazer a adequada provisão para riscos trabalhistas, em reais, de

A partir das informações apresentadas e das orientações do Pronunciamento Técnico CPC 16 (R1) – Estoques, a Cia. Info deve ajustar o valor do estoque de teclados em:

Um aspecto relevante da aplicação dos conceitos da Contabilidade refere-se à apuração e determinação dos custos dos estoques, não só por ser um ativo significativo, mas também pelo fato de que a definição desse valor tem reflexo direto na apuração do resultado do exercício, influindo assim na definição da base de cálculo para a aplicação das alíquotas tributárias.

Numa hipótese em que uma Empresa mantém um estoque inicial de 10 unidades, com um custo unitário de $ 30 e que nesse mesmo período ocorra a seguinte movimentação:

Compra de 30 unidades a um custo unitário de $ 35;

Venda de 10 unidades;

Venda de 20 unidades;

Compra de 40 unidades a um custo unitário de $ 38;

Venda de 10 unidades.

Se considerarmos que a Empresa em questão realiza sua apuração de custos pelo critério da Média Móvel Ponderada, é correto afirmarmos que o Custo da Mercadoria Vendida, no período, foi de:

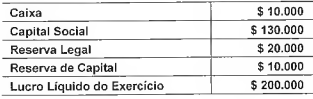

Reservas de lucros são as contas de reservas constituídas pela apropriação de lucros de uma companhia, como previsto pela Lei n° 6.404/76. Dentre as Reservas de Lucros, destaca-se a Reserva Legal que é instituída por Lei, independentemente da administração da empresa. Apresenta-se uma hipótese em que uma determinada empresa apresenta a seguinte estrutura de contas patrimoniais:

Nessa hipótese, o valor a ser adicionado ao saldo da Reserva Legal é de:

• Bem: Máquina de injeção de alta pressão.

• Valor do bem: R$ 245.500,00.

• Valor do ICMS recuperável: 12% do valor do bem.

• Frete e seguro: R$ 13.500,00 – Modalidade de entrega do vendedor é FOB (disponível para retirada).

• Obra civil para colocar a máquina em funcionamento: de R$ 24.500,00.

• Vida útil calculada para o bem: 15 anos (utilizando-se apenas uma casa após a vírgula, para cálculo da depreciação).

• Valor residual do bem: calculado em 2% do valor do equipamento.

Considerando os dados apresentados e o fato de a má- quina ter entrado em operação em 26 de março de 2015, assinale a alternativa que indica, correta e respectivamente, o valor, em reais, do bem a ser contabilizado e da projeção da despesa de depreciação até 31 de dezembro de 2015, dispensando centavos e arredondamento.

Considere que a empresa está enquadrada no sistema de apuração de Imposto de Renda e da Contribuição Social pelo Lucro Real e, com isso, a apuração do PIS e da COFINS é feita pelo regime não cumulativo. Considere também que não ocorreram créditos por insumos nas compras, não há qualquer diferencial ou incentivo das alíquotas base e que o cálculo das referidas contribuições será feito em uma base anual.

Faturamento Bruto 8.800

Capital Social 6.700

Duplicatas a receber 5.000

Custo dos produtos vendidos 4.000

Estoque de produtos 3.500

Duplicatas a pagar 2.500

Investimentos em controladas 1.700

Bancos 1.500

Empréstimos a sócios 1.300

Reserva Legal 1.300

IPI a Recolher 1.000

IPI sobre vendas 800

ICMS sobre vendas 960

Despesas de salários 430

Aplicações financeiras 400

Despesas com aluguel 300

Despesa de energia 110

IRPJ sobre o lucro 200

Caixa 100

Considere, também, que, após o encerramento das contas de resultado, foram preparados a Demonstração de Resultado e o Balanço Patrimonial.