Questões de Concurso Comentadas sobre contabilidade geral

Foram encontradas 4.901 questões

Um lote de mercadorias foi adquirido do exterior para comercialização no Brasil. A compra ocorreu em 15/10/2015 e o preço pago ao fornecedor no exterior foi R$ 6.000.000,00, sendo que a empresa pagou, adicionalmente, os seguintes encargos para dispor das mercadorias em condições de venda:

− R$ 600.000,00 de transporte aéreo para trazer a mercadoria do país de origem até o Brasil.

− R$ 240.000,00 de taxas e tarifas alfandegárias para ingresso das mercadorias no Brasil. − R$ 100.000,00 para transporte da mercadoria do aeroporto até a sede da empresa.

− R$ 150.000,00 correspondente aos seguintes impostos:

− R$ 60.000,00 a título de imposto de importação não recuperável.

− R$ 90.000,00 a título de outros impostos locais que podem ser compensados com os impostos incidentes no momento da venda das mercadorias.

Sabe-se que não havia saldo de estoque antes desta compra e que, em dezembro de 2015, a empresa vendeu noventa por cento das mercadorias que foram importadas. O valor bruto das vendas foi R$ 8.500.000,00 e os impostos incidentes sobre estas vendas totalizaram R$ 1.275.000,00. O Resultado Bruto com Mercadorias apurado pela empresa no ano de 2015, exclusivamente em relação às mercadorias importadas e vendidas, foi, em reais,

A empresa Tiro Certo S.A. realizou, no dia 01/12/2013, vendas de mercadorias no valor total de R$ 2.331.000,00, sendo que R$ 1.000.000,00 foram recebidos à vista e o restante para ser recebido integralmente em 01/12/2015. Na data da venda a empresa estava praticando, para as suas vendas a prazo, a taxa de juros de 0,797% ao mês que corresponde a 10% ao ano e a 21% em 2 (dois) anos.

Na Demonstração do Resultado do ano de 2013 a empresa reconheceu, exclusivamente em relação às vendas efetuadas em 01/12/2013:

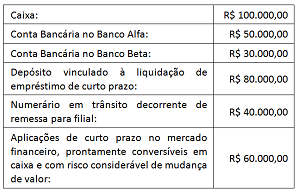

Em 31/12/2015, uma entidade possuía as seguintes contas em seu ativo:

Além disso, sabe-se que, na data, o Banco Beta estava em liquidação.

Com base nas contas acima, o saldo das Disponibilidades, em

31/12/2015, foi

Em 31/12/2011, a Editora Ler comprou os direitos autorais sobre um livro por R$ 800.000,00. O contrato tinha duração de dez anos.

Em 31/12/2014, os contadores da editora fizeram um estudo e constataram que os benefícios gerados pelo livro para a editora, nos anos remanescentes, seriam de R$ 490.000,00.

Considerando que a editora utiliza o método de linha reta para amortizar seus ativos intangíveis, o valor da amortização acumulada em 31/12/2015 foi

No que se refere aos aspectos contábeis relacionados à reorganização societária, julgue o item subsequente.

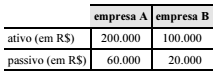

Situação hipotética: Duas empresas com interesses comuns, porém sem participação acionária entre si, apresentam a seguinte situação patrimonial.

Assertiva: Nesse caso, a fusão das empresas A e B gera uma

nova empresa, com patrimônio líquido superior a R$ 215.000.

Julgue o item a seguir, relativos à consolidação das demonstrações financeiras.

Ao apurar os lucros no exercício, exceto aqueles computados

no resultado abrangente, a entidade que reporta a informação

contábil deve atribuí-los aos proprietários e às participações de

não controladores.

Julgue o item a seguir, relativos à consolidação das demonstrações financeiras.

Situação hipotética: Uma empresa obteve lucro de

R$ 400.000 com a venda de estoque para outra empresa do

mesmo grupo. No final do exercício, o estoque negociado

permaneceu no ativo da empresa compradora. A empresa

vendedora está sujeita a uma alíquota de 30% de impostos e

contribuições sobre o lucro. Assertiva: Nesse caso, na

consolidação dos balanços, o lucro consolidado será reduzido

pela diferença entre o lucro obtido na negociação intergrupo e

a tributação sobre esse lucro.

Julgue o item a seguir, relativos à consolidação das demonstrações financeiras.

A obrigatoriedade de consolidação das demonstrações

contábeis está diretamente associada ao controle que uma

empresa investidora exerce sobre uma empresa investida.

Julgue o item a seguir, relativos à consolidação das demonstrações financeiras.

Para fins de consolidação dos balanços, caso o período

contábil da controlada seja encerrado seis meses antes do final

do período contábil da controladora, a controlada deverá

elaborar informações contábeis adicionais de mesma data que

as demonstrações contábeis da controladora

Julgue o item a seguir, relativos à consolidação das demonstrações financeiras.

Se uma entidade de investimento controlar outra entidade de

investimento, a controladora deverá consolidar as

demonstrações contábeis da controlada.

Em cada item a seguir é apresentada uma situação hipotética seguida de uma assertiva a ser julgada a respeito de lançamentos contábeis.

O contador de uma empresa fez o lançamento na conta despesa

com perda por desvalorização de maquinário, a débito, e na

conta perda por desvalorização de maquinário, a crédito. Nessa

situação, o lançamento é justificado pelo reconhecimento da

depreciação provocada pela perda de valor das máquinas

decorrente do uso ou da obsolescência dessas.

A tabela apresenta a composição do patrimônio líquido relativo ao ano de 2014 no balanço patrimonial da empresa Alfa. Ao final do ano de 2015, a empresa apurou um lucro líquido de R$ 1.500.000. O saldo da reserva de contingência não foi utilizado, tampouco foi constituída nova reserva. O capital social não sofreu alterações.

A partir das informações apresentadas, julgue o item subsequente.

Considerando que o estatuto da empresa Alfa determina

a distribuição de 50% do lucro líquido ajustado a título

de dividendos obrigatórios, o valor a ser distribuído será

de R$ 712.500.

A tabela apresenta a composição do patrimônio líquido relativo ao ano de 2014 no balanço patrimonial da empresa Alfa. Ao final do ano de 2015, a empresa apurou um lucro líquido de R$ 1.500.000. O saldo da reserva de contingência não foi utilizado, tampouco foi constituída nova reserva. O capital social não sofreu alterações.

A partir das informações apresentadas, julgue o item subsequente.

De acordo com os procedimentos contábeis, o saldo da reserva

de contingência deverá ser revertido na contabilização do lucro

líquido ajustado, visto que essa reserva não foi utilizada no

decurso do exercício social.

Acerca dos princípios e das convenções contábeis, julgue o próximo item.

O princípio da continuidade pressupõe que a entidade

continuará em operação no futuro; caso o encerramento de suas

operações seja conhecido, essa informação deverá ser levada

em consideração para a mensuração e a divulgação dos

componentes do patrimônio.

Julgue o item a seguir, no que se refere a demonstrações contábeis.

O total de recursos aplicados na compra de mercadorias

adquiridas para revenda e com pagamento à vista deve ser

classificado como fluxo de atividades operacionais na

demonstração dos fluxos de caixa.

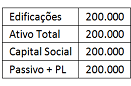

Em 02/01/2013, uma sociedade empresária apresentou o seguinte balanço patrimonial:

A vida útil contábil das edificações era de 40 anos, enquanto a vida útil, para fins fiscais, era de 25 anos.

Em 2013, 2014 e 2015 a sociedade empresária auferiu receitas de serviços de R$ 200.000 e custos dos serviços prestados de R$ 50.000.

Em 30/12/2015, a sociedade empresária vendeu suas edificações por R$ 120.000.

Assinale a opção que indica o Lucro Líquido da sociedade

empresária em 31/12/2015, considerando a alíquota de imposto

sobre a renda e a contribuição social de 34%.

Uma sociedade empresária observou um aumento de R$ 100.000 em seu patrimônio líquido entre 01/01/2015 e 31/12/2015.

Assinale a opção que apresenta uma possível causa para esse aumento.