Questões de Concurso Comentadas sobre contabilidade geral

Foram encontradas 4.901 questões

Considere as seguintes afirmações sobre a Demonstração do Valor Adicionado − DVA, que, a partir da edição da Lei nº 11.638, de 2007, passou a constituir peça obrigatória das Demonstrações Financeiras das sociedades anônimas de capital aberto:

I. referida obrigatoriedade se deu em função da convergência com as normas internacionais, já que o DVA também é uma exigência preconizada pelo International Accounting Standards Board − IASB.

II. tal peça tem por objetivo apresentar, de forma ordenada e sintética, a riqueza gerada pela entidade em determinado período, bem como a sua distribuição.

III. inclui também o valor adicionado recebido em transferência, ou seja, produzido por terceiros e transferido à entidade.

Está correto o que se afirma APENAS em

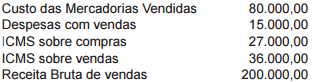

A comercial S vendeu para a comercial T, ambas contribuintes do ICMS, um lote de mercadorias, para esta revender, nas seguintes condições, inclusas, em reais, na nota fiscal de venda:

Considerando-se as informações da comercial S, a base de cálculo para apurar o ICMS devido na operação, em reais, é

Considerando, exclusivamente, as determinações da legislação societária, Lei nº 6.404/1976, e os dados informados pela companhia, o lucro bruto da mesma, em reais, é

A tabela anterior apresenta os saldos relativos às contas

patrimoniais destinadas ao levantamento de balancete de

encerramento de uma empresa hipotética, faltando registrar

o resultado apurado no encerramento desse exercício social.

A partir dessas informações, julgue o item a seguir.

O passivo circulante é superior a R$ 5.900.

A Demonstração do Resultado do ano de 2014 e os Balanços Patrimoniais em 31/12/2013 e 31/12/2014 da empresa Produtos de Segurança Porta Aberta S.A. são apresentados nos dois quadros abaixo.

Uma empresa aplicou parte de seus recursos, no valor total de R$ 360.000,00, em diversos ativos financeiros. As aplicações foram realizadas no dia 01/12/2015 e as características de cada instrumento financeiro adquirido, bem como a classificação feita pela empresa quanto ao objetivo em relação a cada ativo, são apresentadas na tabela abaixo.

A empresa Produtos Gerais S.A. apresentou, no Balanço Patrimonial de 31/12/2014, a seguinte composição para o Patrimônio líquido (valores em reais):

Capital ............................................................................ 8.000.000,00

Reserva Legal ................................................................ 1.400.000,00

Reserva Estatutária ........................................................... 500.000,00

Reserva para Contingências ............................................. 300.000,00

Total do Patrimônio Líquido .......................................... 10.200.000,00

No ano de 2015 a empresa apurou um lucro líquido de R$ 4.800.000,00 e constituiu as seguintes reservas:

− Reserva Legal, de acordo com o estabelecido na Lei das Sociedades por Ações.

− Reserva Estatutária no valor correspondente a 10% do Lucro Líquido sem qualquer dedução.

O fundamento econômico para a Reserva para Contingências contabilizada em 31/12/2014 não mais existia no final de 2015.

Sabendo-se que o estatuto da empresa não define o critério para cálculo do dividendo mínimo obrigatório, o valor dos dividendos

que deveria ser evidenciado no passivo, no Balanço Patrimonial de 31/12/2015, era, em reais,

No dia 01/12/2014 uma empresa contratou um empréstimo no valor de R$ 30.000.000,00. A taxa de juros contratada foi 1,5% ao mês e o pagamento do empréstimo será feito da seguinte forma:

− O principal será pago integralmente em uma única parcela que vencerá em 01/12/2020.

− Os juros serão pagos trimestralmente, com a primeira parcela vencendo em 01/03/2015.

O valor das parcelas de juros a serem pagas trimestralmente é R$ 1.370.351,25 e a empresa pagou, adicionalmente, na data da obtenção do empréstimo, despesas relacionadas com o contrato no valor de R$ 1.000.000,00.

Sabendo-se que a taxa de custo efetivo da operação foi 1,577% ao mês, o valor do saldo líquido apresentado no balanço patrimonial de 31/12/2014 para o passivo relativo ao empréstimo obtido foi, em reais,

O saldo em estoque de um determinado produto em 30/11/2014 era R$ 600.000,00 e correspondia a 400 unidades disponíveis. A empresa comercializa somente este produto e durante o mês de dezembro de 2014 realizou, em ordem cronológica, as seguintes transações relacionadas com a compra e a venda do produto: