Questões de Concurso Comentadas sobre contabilidade geral

Foram encontradas 4.901 questões

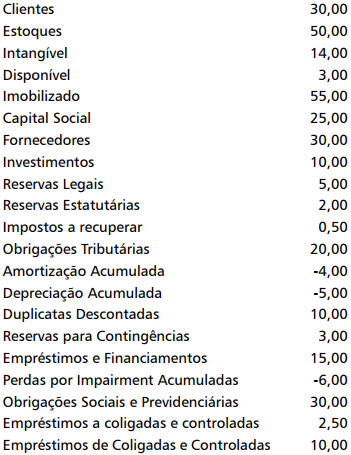

A Fábrica Bahiana de Bicicletas apresentou, no último ano, os seguintes saldos nas contas de Ativo, de Passivo e de Patrimônio Líquido.

Considerando que os saldos estejam conciliados e auditados, os

saldos do Ativo, do Passivo e do Patrimônio Líquido serão, respectivamente,

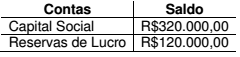

Uma sociedade empresária apresentava, em 01/01/2016, os seguintes saldos em suas contas de patrimônio Líquido:

Durante o ano de 2016, a sociedade apresentou as seguintes movimentações:

• lucro líquido do período no montante de R$240.000,00;

• destinação do lucro para dividendos obrigatórios a pagar de R$90.000,00;

• destinação do lucro para reserva legal de R$25.000,00;

• destinação do lucro para reserva estatutária de R$50.000,00;

• integralização de capital em dinheiro no montante de R$120.000,00.

O saldo do patrimônio líquido ao final do período foi de:

Se o método de depreciação utilizado fosse o das cotas constantes, o valor contábil líquido do equipamento após dois anos de uso seria:

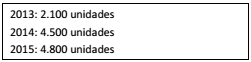

Certa entidade adquiriu um equipamento para ser utilizado no serviço de diagnóstico por imagem em 01/06/2013 e o equipamento começou a ser utilizado no mês de julho daquele ano. O equipamento só realiza um número limitado de procedimentos, por isso foi definido que sua depreciação seria pelo método das unidades produzidas. O custo de aquisição do equipamento foi de $ 490.000,00. O valor residual foi estimado em $ 10.000,00. O equipamento foi concebido para produzir um número máximo de 30.000 unidades. A entidade pretende usar o equipamento por seis anos.

Nos primeiros anos, as quantidades de procedimentos realizados foram as seguintes:

Ao final do exercício de 2015, o valor da depreciação acumulada

no equipamento era:

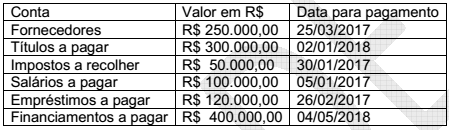

Determinada empresa, cujo ciclo operacional é de 12 meses, apresentou, em 31/12/2016, em sua carteira de contas a pagar, os seguintes valores:

Com os dados, é correto afirmar que, no balanço patrimonial de 31/12/2016, a empresa identificou um

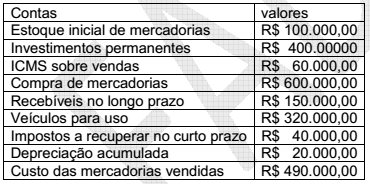

Dos registros contábeis de uma empresa comercial, foram extraídas as seguintes contas e valores em 31/12/2016:

Com os dados, é correto afirmar que, em 31/12/2016, os valores totais do ativo circulante e do ativo não

circulante importaram, respectivamente, em

A respeito de escrituração e contabilização de operações contábeis, julgue o item.

Considere-se que tenha sido contraído um empréstimo, em moeda estrangeira, de US$ 1,000.00, em 30.06.X6, quando a taxa cambial era de R$ 3,50/US$ 1.00, à taxa de juros de 5%, calculada e paga sobre o saldo devedor semestral. Em 31 de dezembro, com a taxa cambial a R$ 3,00/US$ 1.00, a empresa deverá lançar

D – Empréstimos em moeda estrangeira 500,00

C – Variação cambial 500,00

e

D – Despesas de juros 150,00

C – Bancos – Conta Movimento 150,00.

Para liberação de qualquer financiamento a empresa solicitante necessita demonstrar que é rentável, nesse sentido, qual foi o resultado obtido pela empresa em 31.12.20xx:

A empresa Mania de Comer Ltda. fechou seu Balancete do ano 2016 da seguinte forma:

- Capital Social R$ 20.000,00.

- Duplicatas a receber: R$ 4.000,00.

- Salários a pagar: R$ 2.500,00.

- Energia Elétrica: R$ 800,00

- Dinheiro em caixa: R$ 6.000,00.

- Fornecedores: R$ 5.500,00.

- Propaganda: R$ 600,00.

- Aluguel: R$ 5.000,00.

- Aplicação Financeira: R$ 2.000,00.

- Imposto a pagar: R$ 3.000,00.

- Salários: R$ 5.000,00.

- Promissórias a pagar: R$ 2.500,00.

- Financiamentos a pagar curto prazo: R$ 5.000,00.

- Financiamentos a pagar longo prazo: R$ 15.000,00.

Analisando o balancete apresentado do ano de 2016, em quanto ficou o Passivo Circulante e as Despesas da empresa Mania de Comer Ltda., respectivamente:

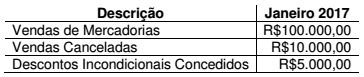

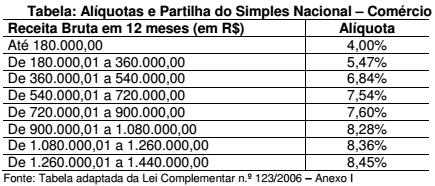

Uma Sociedade Empresária comercial constituída em janeiro de 2017, legalmente habilitada, aderiu ao Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte – Simples Nacional.

Em janeiro de 2017, havia obtido os seguintes registros relacionados à sua receita de vendas:

As receitas decorrentes da revenda de mercadorias não são sujeitas a substituição tributária, assim como não decorrem da revenda de mercadorias para exportação.

A tabela a seguir reproduz parcialmente as alíquotas a serem aplicadas a cada faixa de receita bruta para os optantes pelo Simples Nacional na atividade de comércio.

Considerando-se apenas as informações apresentadas, o valor dos

tributos a serem recolhidos mediante a modalidade Simples Nacional,

referente ao mês de competência janeiro de 2017, é de:

A NBC TG 28 (R3) – PROPRIEDADE PARA INVESTIMENTO estabelece que o ganho ou a perda proveniente de alteração no valor justo de propriedade para investimento deve ser reconhecido no resultado do período em que ocorra.

A Lei n.º 12.973/2014 estabelece, no art. 14, que:

[...] a perda decorrente de avaliação de ativo ou passivo com base no valor justo somente poderá ser computada na determinação do lucro real à medida que o ativo for realizado, inclusive mediante depreciação, amortização, exaustão, alienação ou baixa, ou quando o passivo for liquidado ou baixado, e desde que a respectiva redução no valor do ativo ou aumento no valor do passivo seja evidenciada contabilmente em subconta vinculada ao ativo ou passivo.

De acordo com as normas citadas, considere as seguintes informações relativas a uma Sociedade Empresária:

é tributada pelo Lucro Real apurado anualmente

é tributada pelo Lucro Real apurado anualmente

possui um terreno classificado como propriedade para Investimento,

mensurado ao Valor Justo

possui um terreno classificado como propriedade para Investimento,

mensurado ao Valor Justo

em 2016 reconheceu no resultado do período uma redução, no valor

de R$500.000,00, decorrente da mensuração a valor justo do terreno,

com reflexo em subconta vinculada ao ativo

em 2016 reconheceu no resultado do período uma redução, no valor

de R$500.000,00, decorrente da mensuração a valor justo do terreno,

com reflexo em subconta vinculada ao ativo

Considerando-se as informações apresentadas e as normas

mencionadas, e que a perda é dedutível da base de cálculo do Tributo

sobre o Lucro no momento da venda, é CORRETO afirmar que, no ano

de 2016, a Sociedade Empresária reconhece:

Um determinado analista preparou a Análise Vertical das Demonstrações Contábeis de uma Sociedade Empresária conforme a fórmula:

A partir desses cálculos de Análise Vertical, obtiveram-se 40% para o Ativo Circulante.

Considerando-se apenas as informações apresentadas e de acordo com

a classificação contida na NBC TG 26 (R4) – APRESENTAÇÃO DAS

DEMONSTRAÇÕES CONTÁBEIS, entre as opções apresentadas a

seguir, assinale a opção que apresenta uma interpretação correta do

índice mencionado.

Em 31.12.2015, a Sociedade Anônima “A” possuía 60% de participação na Sociedade Anônima “B”.

Nessa mesma data, o Patrimônio Líquido da Sociedade Anônima “B” apresentava a seguinte composição:

Ao final do exercício de 2016, a Sociedade Anônima “B” apresentou Lucro no valor de R$40.000,00.

Para este caso hipotético, considerar que não há dividendo mínimo obrigatório e que todo o lucro foi destinado para Reservas de Lucro.

Em 2016, não houve alteração no percentual de participação e nem houve registro de Outros Resultados Abrangentes.

Até 31.12.2016, não foram observados indicativos de perda com redução ao valor recuperável.

Considerando-se apenas as informações apresentadas e o Resultado da

Equivalência Patrimonial, e de acordo com a NBC TG 18 (R2) –

INVESTIMENTO EM COLIGADA, EM CONTROLADA E EM

EMPREENDIMENTO CONTROLADO EM CONJUNTO, o saldo contábil,

em 31.12.2016, que deve ser apresentado no Balanço Patrimonial

individual da Sociedade Anônima “A” na conta Participação em

Controladas é de: