Questões de Concurso Comentadas sobre contabilidade geral

Foram encontradas 4.901 questões

Com base nos pronunciamentos emitidos pelo Comitê de Pronunciamentos Contábeis (CPC), julgue o item seguinte.

Na aquisição de uma coligada por uma empresa investidora,

eventual ágio fundamentado em rentabilidade futura (goodwill)

surgido nessa aquisição deverá ser tratado contabilmente junto

com o valor do investimento.

A Cia. Só Encrencas possuía alguns processos judiciais em andamento, cujas informações em 31/12/2015 e 31/12/2016 são apresentadas abaixo.

Em 31/12/2015 uma empresa obteve um empréstimo no valor de R$ 1.000.000,00 com as seguintes características:

− Prazo total: 6 anos

− Taxa de juros compostos: 10% ao ano

− Pagamentos: parcelas iguais e anuais de R$ 229.607,00

Para a obtenção do empréstimo a empresa incorreu em custos de transação no valor total de R$ 30.000,00, pagos no ato da assinatura, fazendo com que a taxa de custo efetivo do empréstimo fosse 11% ao ano. Sabendo que a empresa efetuou o pagamento da primeira parcela na data do vencimento, o

Em 31/12/2015 a Cia. Grampo adquiriu 80% das ações da Cia. das Pedras por R$ 20.000.000,00 que foram pagos à vista. Na data da aquisição, o Patrimônio Líquido contábil da Cia. das Pedras era R$ 12.000.000,00 e o valor justo líquido dos ativos e passivos identificáveis dessa Cia. era R$ 30.000.000,00. A diferença entre o valor justo líquido dos ativos e passivos identificáveis e o valor do Patrimônio Líquido contábil era decorrente da variação entre o valor de custo contabilizado e o valor justo de um terreno.

No período de 1/1/2016 a 31/12/2016, a Cia. das Pedras reconheceu as seguintes mutações em seu Patrimônio Líquido:

Lucro líquido de 2016: ...................................................................................... R$ 2.000.000,00

Distribuição e pagamento de dividendos em 2016: .......................................... R$ 500.000,00

Com base nestas informações, é correto afirmar:

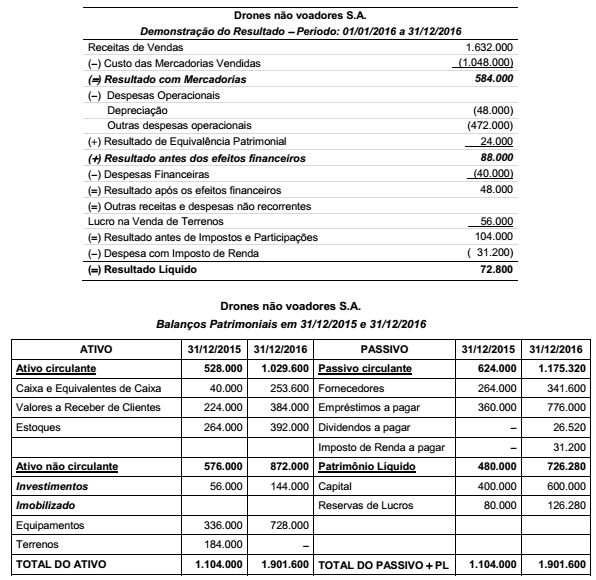

A Demonstração do Resultado do ano de 2016 e os Balanços Patrimoniais em 31/12/2015 e 31/12/2016 da empresa Drones não voadores S.A. são apresentados nos dois quadros abaixo.

Durante o ano de 2016 a empresa não vendeu nenhum outro bem ou direito do Ativo não circulante além do terreno, não liquidou

qualquer empréstimo e não pagou as despesas financeiras do ano. Os valores em reais no ano de 2016, correspondentes

ao Caixa das Atividades Operacionais, Caixa das Atividades de Investimento e ao Caixa das Atividades de Financiamento foram,

respectivamente, em reais:

O valor contábil do Patrimônio Líquido da Lavanderia Molhada S.A., em 31 de dezembro de 2015, era R$ 120.000.000,00. A Lavanderia a Seco S.A. adquiriu, nesta data, 80% das ações com direito a voto da Lavanderia Molhada S.A. pelo preço de R$ 120.000.000,00 e passou a deter o seu controle. O valor justo líquido dos ativos e passivos identificáveis da Lavanderia Molhada S.A. que foram adquiridos era, nesta data, R$ 135.000.000,00.

Os valores totais reconhecidos nas demonstrações individuais da empresa Lavanderia a Seco S.A. foram, em reais

Dessa forma, a empresa deve

Considerando que determinada pessoa jurídica tenha sido tributada no imposto sobre a renda de pessoas jurídicas com base no lucro real, julgue os seguintes itens.

I O critério para a determinação da base de cálculo da contribuição social sobre o lucro líquido (CSLL) será o lucro real.

II A base de cálculo da CSLL será determinada em períodos de apuração semestrais.

III A periodicidade de pagamento adotada pela referida pessoa jurídica para o imposto sobre a renda determina a periodicidade de pagamento da CSLL.

IV Nos casos de incorporação, fusão ou cisão, a apuração da base de cálculo da CSLL será efetuada na data do levantamento das demonstrações financeiras.

Estão certos apenas os itens

Em maio de 2017, determinada companhia aberta recebeu, sem ônus, R$ 7.500.000 relativos à subvenção para investimentos no âmbito da Superintendência de Desenvolvimento do Nordeste (SUDENE) e da Superintendência de Desenvolvimento da Amazônia (SUDAM).

Nessa situação hipotética, a companhia deve registrar a referida subvenção, na data da transação, em conta de

Provavelmente em decorrência da ingestão de alimentos contaminados servidos em uma festa de casamento em 2015 pela empresa contratada para realizar o evento, cinco pessoas faleceram. Procedimentos legais foram instaurados pelos familiares dos falecidos para exigir indenização da entidade promotora da festa, que decidiu encarar a disputa judicialmente. Por ocasião da elaboração das demonstrações contábeis do exercício encerrado em 31 de dezembro de 2015, os advogados da empresa avaliaram ser provável que a decisão da justiça fosse desfavorável à empresa. Com base na jurisprudência, os advogados puderam estimar o valor a ser desembolsado pela empresa em caso de sentença desfavorável.

Nessa situação hipotética, conforme o previsto pelo CPC, recomenda-se para a empresa, como procedimento contábil,

Por meio de um contrato de cessão de direitos autorais, uma editora que está sujeita às regras contábeis estabelecidas pelo CPC adquire o direito de publicar, com exclusividade, determinada obra pelo prazo de cinco anos, esperando um retorno de 10% ao ano sobre o capital investido.

Considerando os preceitos do pronunciamento contábil do CPC que disciplinam o reconhecimento, a mensuração e a evidenciação de ativos intangíveis, assinale a opção correta a respeito da situação apresentada.

Um bem foi vendido à vista e o pagamento foi realizado em dinheiro. No balanço patrimonial da entidade que o vendeu, o referido bem foi classificado como ativo não circulante imobilizado.

Nesse caso, o impacto da venda do bem na demonstração de fluxo de caixa da entidade que o vendeu será

Tabela 3A1AAA

Tabela 3A1AAA

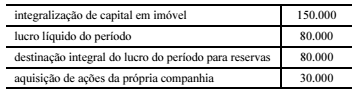

Na demonstração das mutações do patrimônio líquido de uma sociedade empresária, o patrimônio líquido no início do ano de 2016 era de R$ 300.000. Ao longo de 2016, foram registradas as ocorrências mostradas na tabela a seguir, em que os valores são expressos em reais.

Na situação apresentada, o saldo do patrimônio líquido no final do

exercício de 2016 foi de