Questões de Concurso Comentadas sobre contabilidade geral

Foram encontradas 4.901 questões

De acordo com as normas contidas nas legislações de contabilidade aplicáveis às demonstrações contábeis, julgue o item que se segue.

Na demonstração de resultado do exercício (DRE), as despesas

devem ser subclassificadas. A escolha da classificação dos

gastos pela função da despesa ou pelos gastos por natureza está

baseada na capacidade de o método proporcionar informação

mais confiável e mais relevante à entidade, cumpridas as

determinações legais.

De acordo com as normas contidas nas legislações de contabilidade aplicáveis às demonstrações contábeis, julgue o item que se segue.

Na elaboração da demonstração de fluxo de caixa (DFC) pelo

método direto, é facultado à entidade fornecer a conciliação

entre lucro líquido e fluxo de caixa líquido das atividades

operacionais.

De acordo com as normas contidas nas legislações de contabilidade aplicáveis às demonstrações contábeis, julgue o item que se segue.

O resultado da venda de ações em tesouraria deverá ser

registrado a crédito (ganho) de conta específica de reservas de

lucro ou a débito (prejuízo) da conta que contabiliza a origem

dos recursos aplicados em sua aquisição.

De acordo com as normas contidas nas legislações de contabilidade aplicáveis às demonstrações contábeis, julgue o item que se segue.

Quando a apresentação do balanço patrimonial baseada na

liquidez proporcionar informação confiável e mais relevante,

a entidade deverá apresentar seus grupos de contas de forma

sequenciada, sem separá-los em circulante e não circulante.

De acordo com dispositivos da Lei n.º 6.404/1976 e de legislação complementar, julgue o item a seguir.

As normas expedidas pela Comissão de Valores Mobiliários

(CVM) deverão ser observadas pelas companhias abertas na

elaboração das demonstrações financeiras e esses relatórios

serão submetidos à auditoria independente, assinados pelos

administradores e por contabilistas legalmente habilitados.

De acordo com dispositivos da Lei n.º 6.404/1976 e de legislação complementar, julgue o item a seguir.

A parcela do lucro líquido decorrente de doações ou

subvenções governamentais para investimentos poderá ser

destinada para a constituição da reserva de incentivos fiscais,

e deverá ser incluída na base de cálculo do dividendo

obrigatório.

De acordo com dispositivos da Lei n.º 6.404/1976 e de legislação complementar, julgue o item a seguir.

Para fins de apuração da base de cálculo das participações

estatutárias, o prejuízo acumulado e a provisão para o imposto

de renda são deduzidos do resultado do exercício.

Obrigatoriamente, a absorção do prejuízo deverá obedecer à

seguinte ordem: lucros acumulados, reserva legal e reserva de

lucros.

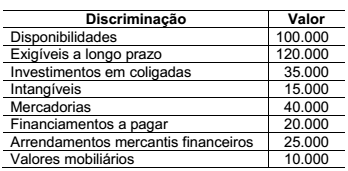

O patrimônio de uma entidade é composto, exclusivamente, pelos seguintes dados, em reais:

Considerando as informações apresentadas, assinale a alternativa que corresponde ao total do

capital próprio da entidade:

A respeito de avaliação de itens patrimoniais diversos, julgue o item subsequente.

Situação hipotética: Um equipamento industrial em uso foi

adquirido, pela indústria Alfa, por R$ 300 mil e, no final do

exercício de 20XX, o equipamento já tinha sofrido depreciação

de 60% de seu valor depreciável. A indústria considera um

valor residual de 10% para esse equipamento. No final do

exercício de 20XX, o valor em uso do equipamento foi

estimado em R$ 136 mil, e seu valor para venda estimado em

R$ 120 mil. Assertiva: Nessa situação, a indústria Alfa deveria

contabilizar, para esse equipamento, no encerramento do

exercício de 20XX, uma provisão para perda de valor

recuperável superior a R$ 5 mil.

A respeito de avaliação de itens patrimoniais diversos, julgue o item subsequente.

Instrumentos financeiros que tiverem sofrido, ao longo do

tempo, aumentos significativos em seus riscos de crédito

deverão ter seus valores ajustados por provisão para risco de

crédito, em substituição ao requisito de redução ao valor

recuperável.

A respeito de avaliação de itens patrimoniais diversos, julgue o item subsequente.

Derivativos são instrumentos financeiros cuja avaliação a valor

justo deve ser reconhecida em contas de resultado e, quando o

derivativo for utilizado como instrumento de hedge de ativo

financeiro designado como disponível para venda, essa

avaliação poderá ser reconhecida em conta do patrimônio

líquido.

A respeito de avaliação de itens patrimoniais diversos, julgue o item subsequente.

A provisão para perda de valor recuperável de ágio por

expectativa de rentabilidade futura (goodwill) só será revertida,

em período posterior ao de sua constituição, se ficar

comprovado que houve recomposição das expectativas de

rentabilidade.

Tendo como referência a legislação societária e os pronunciamentos do Comitê de Pronunciamentos Contábeis, julgue o item a seguir, relativo à elaboração de demonstrações contábeis.

Uma redução no saldo da conta de estoques de matérias-primas

em função de uma devolução efetuada representa uma fonte de

caixa; uma redução na conta de fornecedores como resultado

de um desconto obtido representa uma aplicação de caixa.

Tendo como referência a legislação societária e os pronunciamentos do Comitê de Pronunciamentos Contábeis, julgue o item a seguir, relativo à elaboração de demonstrações contábeis.

A avaliação de instrumentos financeiros a valor justo, quando

realizada em conta do patrimônio líquido, deve ser evidenciada

na demonstração do resultado abrangente.

Tendo como referência a legislação societária e os pronunciamentos do Comitê de Pronunciamentos Contábeis, julgue o item a seguir, relativo à elaboração de demonstrações contábeis.

Na demonstração do valor adicionado, a receita com vendas e

prestação de serviços deve ser apresentada líquida de seus

efeitos tributários, uma vez que tributos não constituem

receitas efetivas da empresa.

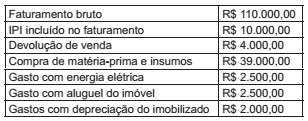

Considere que determinada empresa industrial (pessoa jurídica) está sujeita à apuração do PIS e COFINS no regime não cumulativo, o que permite a ela descontar créditos para fins de determinação dessas contribuições. Para o cálculo dessas contribuições, a empresa tem por base as seguintes informações:

Com base nessas informações, qual o valor do COFINS,

sabendo que essa empresa industrial não se enquadra

nos casos de alíquotas diferenciadas e de regimes

especiais?

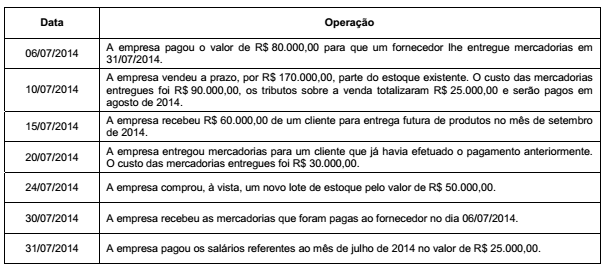

As contas componentes do balanço patrimonial de uma empresa, em 30/06/2014, apresentavam os seguintes saldos, em reais:

As seguintes transações ocorreram durante o mês de julho de 2014:

Sabendo que o imobilizado não foi depreciado no mês, após o registro das operações apresentadas o valor total do Ativo da

empresa, em 31/07/2014, foi, em reais,

O Patrimônio Líquido de uma empresa constituída na forma de sociedade por ações (S.A.), em 31/12/2014, apresentava a seguinte composição:

Em 2015, a empresa apurou Lucro Líquido de R$ 2.400.000,00 que teve a seguinte destinação:

− Reserva Legal: conforme estabelecido na Lei n° 6.404/1976 e alterações posteriores.

− Reserva para Expansão: 10% do Lucro Líquido, conforme já aprovado em Assembleia anterior.

− Dividendos Obrigatórios: 30% do Lucro Líquido deduzido da Reserva Legal constituída, conforme estabelecido no Estatuto Social da empresa.

− Saldo remanescente: conforme estabelecido na Lei n° 6.404/1976 e alterações posteriores.

No Balanço Patrimonial de 31/12/2015, o valor total do Patrimônio Líquido era, em reais,

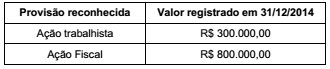

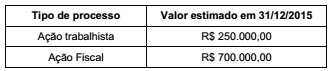

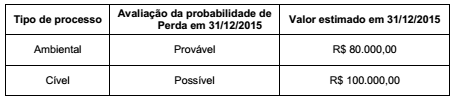

O Balanço Patrimonial de 31/12/2014 de uma empresa apresentava o saldo de R$ 1.100.000,00 na conta Provisões. A composição desta conta era a seguinte:

Reavaliando a situação dos dois processos, a empresa identificou, em 31/12/2015, alterações nos valores prováveis, em função de novos fatos analisados. Os novos valores prováveis para estes processos são:

Dois novos processos judiciais surgiram em 2015 contra a empresa e as informações sobre eles são apresentadas a seguir:

O efeito líquido no resultado de 2015 da empresa, relacionado com as provisões necessárias foi, em reais,

O Balanço Patrimonial de uma empresa apresentava, em 31/12/2011, o saldo contábil de R$ 600.000,00 para um equipamento de produção, composto pelas seguintes contas, com valores em reais:

Em 01/01/2012, a empresa reavaliou a vida útil do equipamento para 5 anos restantes e identificou um valor residual de R$ 50.000 no final desta nova vida útil. A empresa adota o método das cotas constantes para fins de cálculo da depreciação.

No final de 2012, para a elaboração do Balanço Patrimonial, após o reconhecimento da depreciação do referido ano, a empresa identificou os seguintes valores, em reais, para a realização do teste de redução ao valor recuperável (teste de impairment):

− Valor justo líquido de despesas de venda ........................... 580.000,00

− Valor em uso ........................................................................ 585.000,00

O saldo contábil apresentado para o equipamento, no Balanço Patrimonial de 31/12/2012, foi, em reais,