Questões de Concurso Comentadas sobre contabilidade geral

Foram encontradas 4.901 questões

Julgue o item seguinte, a respeito da elaboração das demonstrações contábeis segundo os pronunciamentos do CPC e a legislação vigente.

Na demonstração de resultados do exercício, as receitas devem

ser apresentadas pelo critério de competência, avaliadas

segundo seu custo histórico.

Julgue o item seguinte, a respeito da elaboração das demonstrações contábeis segundo os pronunciamentos do CPC e a legislação vigente.

A segregação usual entre ativos circulantes e não circulantes,

realizada no balanço patrimonial, pode ser substituída pela

apresentação de alguns ativos e passivos por ordem de

liquidez, quando tal procedimento fornecer informação mais

confiável e relevante sobre tais itens patrimoniais,

mantendo-se, para os demais ativos e passivos, o critério

tradicional.

Julgue o item seguinte, a respeito da elaboração das demonstrações contábeis segundo os pronunciamentos do CPC e a legislação vigente.

O valor pago na aquisição de um imóvel destinado a locação

a terceiro é exemplo de fluxo de caixa decorrente de atividades

de investimentos.

Com relação aos pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item a seguir.

Se uma empresa for adquirida em uma combinação de

negócios e, inesperadamente, após a aquisição, o adquirente

obtiver um ganho com a liquidação em condições vantajosas

de um passivo da adquirida, tal ganho representará um

goodwill.

Com relação aos pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item a seguir.

A utilização de ações disponíveis em tesouraria para a

captação de caixa por meio do ingresso de novos acionistas

não controladores na entidade constitui um tipo de receita.

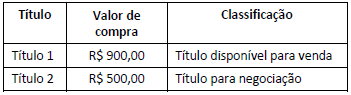

Durante o mês de dezembro de 2017, os títulos produziram os seguintes rendimentos de juros e atualização monetária, os quais foram acrescidos à adequada conta de Ativo:

Título 1, R$ 20,00 e Título 2, R$ 10,00.

Em 31.12.2017, o valor de mercado dos títulos, apurado com base em metodologia de apuração, de responsabilidade da instituição, estabelecida com base em critérios consistentes e passíveis de verificação, observadas as determinações do Plano Contábil das Instituições do Sistema Financeiro Nacional – COSIF, era de, respectivamente, R$ 915,00 para o Título 1 e R$ 520,00 para o Título 2.

Nesse caso hipotético foram desconsiderados os efeitos tributários.

Considerando-se apenas os dados informados, e de acordo com as normas do COSIF, o registro contábil dos rendimentos e da avaliação dos títulos a valor de mercado irá gerar:

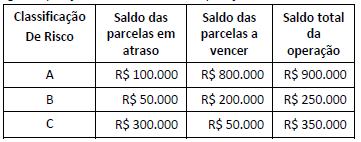

Para cálculo da Provisão para Operações de Crédito, a Resolução nº 2.682/99 estabelece percentuais mínimos conforme a classificação de risco de cada operação. Os percentuais mínimos são de 0,5%, 1% e 3% para operações classificadas em nível de risco “A”, “B” e “C”, respectivamente. Em 31.12.2017, a conta retificadora de Ativo “Provisão para Operações de Crédito” apresentava um saldo de R$ 12.000.

No mês de janeiro de 2018, o registro da “Provisão para Operações de Crédito” irá provocar no resultado um impacto de:

Considerando-se apenas as informações fornecidas, o Resultado Bruto da Intermediação Financeira a ser evidenciado na Demonstração do Resultado é de:

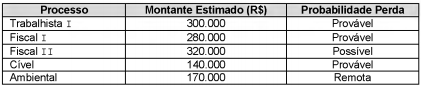

A Cia. Desenrola está respondendo a processos em diversas áreas. Em 31/12/2016, apresentava as seguintes informações sobre seus processos, com valores em reais:

Para o fechamento do Balanço Patrimonial em 31/12/2017, a Cia. reavaliou os processos nos quais estava envolvida e obteve as seguintes informações, com valores em reais:

Com base nas informações, o impacto no resultado de 2017 decorrente da reavaliação dos processos judiciais foi, em reais,

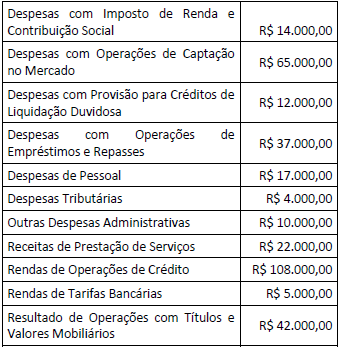

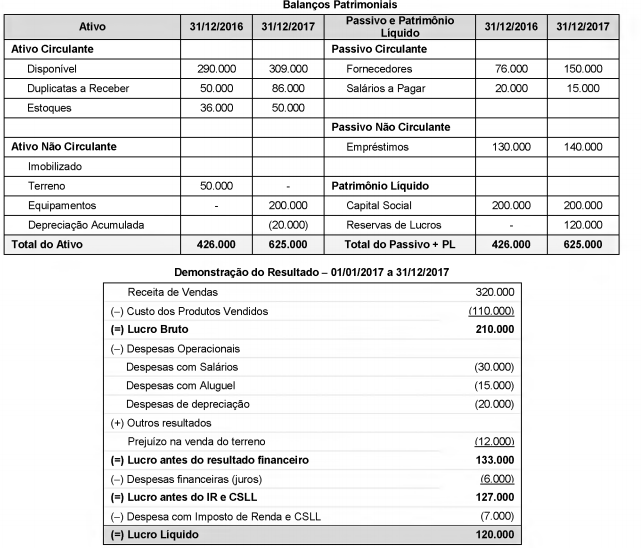

A Cia. Liquidez é uma empresa comercial e apresentava as seguintes demonstrações contábeis, com os valores expressos em reais:

Sabendo-se que as despesas com juros não foram pagas e que o terreno foi vendido à vista, o fluxo de caixa decorrente das

Atividades Operacionais gerado em 2017 foi, em reais,

A tabela a seguir apresenta as participações societárias que a Cia. Investe em Tudo detém das empresas investidas, Cias. A, B e C, bem como o resultado líquido que cada uma destas empresas investidas apurou em 2017, em reais:

As Cias. A, B e C possuíam apenas ações ordinárias e não existiam resultados não realizados entre a Cia. Investe em Tudo e

suas investidas. Com base nestas informações, o Resultado de Equivalência Patrimonial apurado pela Cia. Investe em Tudo, em

2017, foi, em reais,

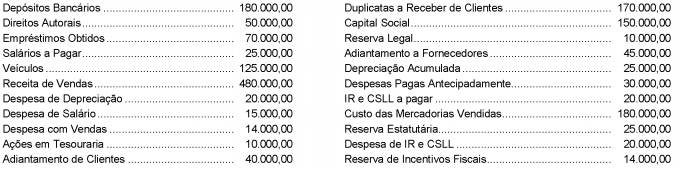

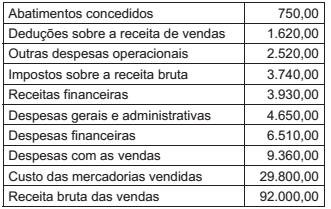

O balancete de verificação da Cia. de Pimentas apresentava, em 31/12/2017, as seguintes contas e seus respectivos saldos, em reais:

Com base nessas informações e assumindo que não ocorrerá distribuição de dividendos, o total do Patrimônio Líquido da Cia.

de Pimentas apresentado em seu Balanço Patrimonial, em 31/12/2017, foi, em reais,

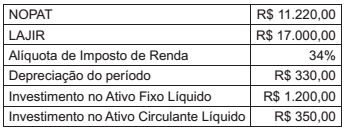

O Quadro a seguir apresenta algumas informações de uma certa empresa, obtidas ao final de um exercício financeiro.

Dados os itens acima, quais os totais, em reais, a serem

apresentados como Fluxo de Caixa Operacional e Fluxo

de Caixa Livre, respectivamente?

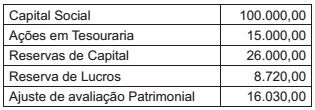

Considere as informações do Quadro a seguir, apresentadas em milhares de reais, que representam as contas do patrimônio líquido de uma companhia ao final do exercício de 2016:

Considerando-se que essas foram as únicas transações envolvendo o patrimônio líquido no período, a riqueza líquida da companhia, a ser apresentada na DMPL do exercício de 2017, em milhares de reais, totalizará

Considere as informações do Quadro a seguir, apresentadas em milhares de reais, que representam as contas de resultado de uma companhia ao final do exercício de 2017:

O lucro bruto da companhia, ao final do exercício de 2017,

em milhares de reais, representa

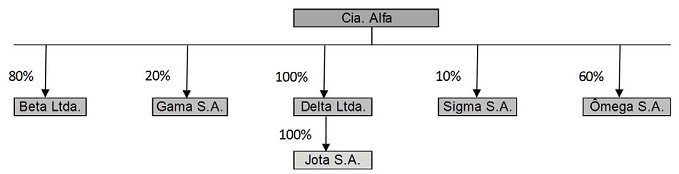

Considere a ilustração a seguir que apresenta as empresas relacionadas com a Cia. Alfa.

Os percentuais representam a participação da Cia. Alfa no patrimônio líquido de cada uma das entidades. Além disso, registra-se que a Cia. Alfa adquiriu a participação na Ômega com o objetivo de manter o investimento para venda.

Considerando essas informações e as disposições do CPC 36 para apresentação das demonstrações contábeis, as entidades

que devem ser consolidadas pela Cia. Alfa são, apenas

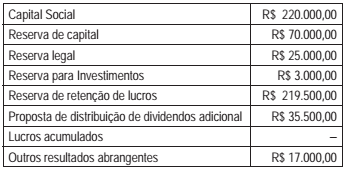

Ao final do exercício de 2015, uma companhia apresentou os seguintes saldos em relação à composição do seu patrimônio líquido na DMPL:

Em relação ao exercício de 2016, foram obtidas as seguintes informações:

Aumento do capital com emissão de novas ações R$ 1.150,00

Aumento de capital com reservas R$ 40.000,00

Lucro Líquido apurado R$ 119.600,00

Destinação:

Reserva legal R$ 5.980,00

Juros sobre capital próprio R$ 33.500,00

Dividendos propostos R$ 28.200,00

Retenção de lucros R$ 51.920,00

Considerando que o saldo de dividendos propostos no início do exercício de 2015 foi pago, o patrimônio líquido da

entidade ao final de 2016 representa

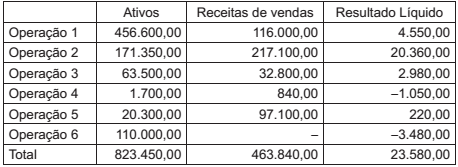

Uma companhia organiza a administração das suas operações em seis grupos, para os quais há gestores que acompanham seu desempenho. As informações sobre os grupos de operações para o último exercício estão apresentadas a seguir, com valores expressos em milhões de reais:

Considerando as informações apresentadas e as orientações do Pronunciamento Técnico CPC 22 - Informações por

Segmento, qual(is) operação(ões) não atinge(m) nenhum dos parâmetros mínimos para ser um segmento divulgável?

Durante os meses de janeiro e fevereiro de 2017 uma companhia registrou a ocorrência dos seguintes eventos:

Considerando que a diretoria autorizou a emissão das demonstrações contábeis em 25/02/2017, quais eventos originam

ajustes nas demonstrações contábeis de 2016?

A Demonstração dos Fluxos de Caixa (DFC) pode ser elaborada por dois métodos distintos, direto e indireto, com os critérios de evidenciação da movimentação financeira diferenciados somente em um dos seus três fluxos.

Nesse contexto, a característica do fluxo operacional, elaborado pelo método direto, é a de evidenciar seus componentes pelo valor