Questões de Concurso Comentadas sobre contabilidade geral

Foram encontradas 4.901 questões

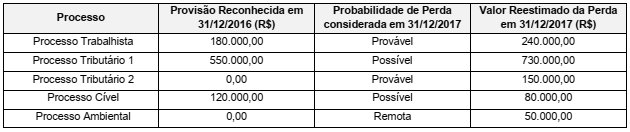

A Cia. Riscos Ativos está respondendo a diversos processos em diversas áreas. Os valores das provisões reconhecidas em 31/12/2016, as informações sobre a reavaliação das condições destes processos em 31/12/2017, e as informações sobre dois novos processos que foram identificados em 2017, são apresentados na tabela a seguir:

Com base nessas informações, em 2017, a Cia Riscos Ativos

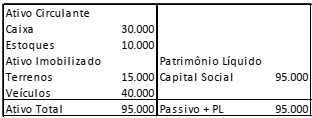

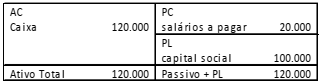

Uma sociedade de ações de capital fechado apresentava, em 31/12/2017, os seguintes saldos em seu balanço patrimonial:

Assinale a opção que indica, de acordo com a Lei nº 6404/64 e

alterações, o conjunto de demonstrações contábeis obrigatório

para esta sociedade empresária.

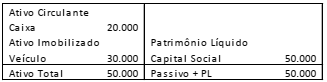

Uma entidade apresentava, em 31/12/2016, o seguinte balanço patrimonial:

Durante o ano de 2017, a empresa efetuou as seguintes operações:

• Venda de todo o estoque por R$ 20.000, sendo metade à vista e metade para recebimento em 2018. Os contadores da empresa estimam risco de inadimplência de 5%.

• Reconhecimento de despesa de depreciação dos veículos no valor de R$ 8.000.

• Venda dos terrenos por R$ 12.000, à vista.

Com base nas informações acima, assinale a opção que indica o

valor total dos ajustes dos itens que afetaram o lucro para

conciliação entre Lucro Líquido e Fluxo de Caixa operacional, em

31/12/2017, na elaboração da Demonstração dos Fluxos de Caixa

pelo método indireto.

Em 31/12/2017, uma entidade apresentava o seguinte balanço patrimonial:

O valor justo do veículo era de R$ 40.000. Em janeiro de 2018, a entidade transferiu o veículo para o grupo Ativo não Circulante mantido para venda.

Assinale a opção que indica o impacto da transferência do ativo

no balanço patrimonial da entidade.

Uma sociedade empresária que presta serviços de consultoria apresentava em 31/12/2017 o seguinte balanço patrimonial:

No mês de janeiro, a sociedade empresária comprou, por R$30.000, ações de empresas do ramo de petróleo com a perspectiva de venda em doze meses. Além disso, um dos sócios da sociedade empresária obteve um empréstimo da própria sociedade empresária no valor de R$ 20.000, para pagamento em dez meses.

Considerando apenas esses fatos, sobre o balanço patrimonial da

sociedade empresária, em 31/01/2018, assinale a opção correta.

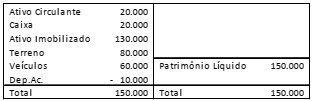

Uma entidade apresentava o seguinte balanço patrimonial em 31/12/2016:

O veículo é depreciado pelo método de quotas constantes e tem vida útil de 5 anos, sem valor residual.

Em 31/12/2017, a entidade fez um teste de recuperabilidade de seus ativos e constatou que:

• O terreno poderia ser vendido por R$ 70.000. Se utilizado poderia trazer retorno de R$ 60.000;

• Os veículos poderiam ser vendidos por R$ 40.000. Se utilizados poderiam trazer retorno de R$ 35.000.

Em 02/01/2018, a entidade vendeu o terreno por R$ 75.000 e os veículos por R$ 42.000.

Assinale a opção que indica o lucro obtido com a venda de ativo

imobilizado na Demonstração do Resultado do Exercício de

entidade, em 31/01/2018, sem considerar os efeitos fiscais.

Uma entidade apresentou os seguintes saldos em seu balancete de 31/12/2017:

Vendas de mercadorias: R$ 500.000;

Estoque final de mercadorias: R$ 100.000;

Estoque inicial de mercadorias: R$ 150.000;

Venda de ativo imobilizado: R$ 100.000;

Compras de mercadorias: R$ 300.000;

Custo do ativo imobilizado vendido: R$ 70.000;

Despesas administrativas: R$ 50.000;

Despesas comerciais: R$ 40.000;

Dividendos: R$ 10.000;

Despesa financeira: R$ 30.000;

Reserva para contingências: R$ 12.000;

Imposto sobre a renda e contribuição social: 34% sobre o lucro antes do imposto sobre a renda e contribuição social.

Assinale a opção que indica o lucro líquido apresentado pela

entidade, em 31/12/2017, dado que todas as receitas são

tributáveis e todas as despesas são dedutíveis.

Uma entidade apresentava, em 31/12/2017, o seguinte balanço patrimonial:

Em janeiro de 2018, aconteceram os seguintes fatos:

• Compra de estoque por R$ 100.000, sendo metade à vista e metade para pagamento em 15/01/2019;

• Compra de móveis para o escritório por R$ 40.000, para pagamento em 10/12/2018;

• Contração de empréstimo com sócio da entidade no valor de R$30.000, para pagamento em 01/06/2018;

• Reconhecimento de despesas gerais no valor de R$6.000, que serão pagas no mês seguinte.

Assinale a opção que indica o valor do passivo circulante da

entidade, em 31/01/2018:

Em 10/01/2017, uma entidade comprou estoques a prazo por R$ 1.200.000, para pagamento em março de 2018. Caso a transação tivesse sido à vista, o valor pago teria sido de R$ 1.000.000.

Assinale a opção que indica os lançamentos contábeis feitos pela entidade ao efetuar a compra.

Uma entidade realizou uma captação de recursos por meio de emissão de debêntures, por um valor superior ao nominal. A diferença deverá ser apropriada no resultado, de acordo com o prazo da emissão da debênture.

Assinale a opção que indica a conta a ser creditada ao longo do prazo das debêntures.

Uma entidade apresentava, em 01/01/2018, uma conta no banco ABC com saldo de R$ 20.000. No mês de janeiro, dois boletos, com os valores de R$ 12.000 e de R$ 18.000, que estavam em débito automático, venceram e foram pagos pelo banco.

Assinale a opção que indica a evidenciação da conta no banco ABC, em 31/01/2018.

Julgue o item que se segue, relativo a plano de negócios.

Uma projeção de balanço patrimonial e de fluxo de caixa

constitui elemento fundamental para avaliar a viabilidade de

um negócio.

Uma empresa está desenvolvendo um fluxo de caixa para julho, agosto e setembro de 2018. Em maio de 2018, as vendas foram de R$ 100.000; em junho de 2018, de R$ 200.000. Todas as vendas efetuadas antes de maio de 2018 já foram recebidas. Estão previstas vendas de R$ 400.000, de R$ 300.000 e de R$ 200.000, respectivamente, para julho de 2018, agosto de 2018 e setembro de 2018. Das vendas feitas pela empresa, 20% têm sido à vista, 50% têm gerado duplicatas com prazo de um mês e os 30% restantes, com prazo de dois meses.

Com referência a essa situação hipotética, julgue o item subsequente.

Em relação à correção integral nas demonstrações contábeis, julgue o item a seguir.

Em épocas de inflação, os motivos que tornam necessária a

correção integral das demonstrações contábeis incluem a perda

da capacidade de compra dos valores originais das

disponibilidades e dos valores a receber; o ganho de

capacidade de compra nos valores a pagar; o lucro bruto

distorcido; a defasagem dos valores de ativos não monetários;

a desatualização dos valores de receitas e despesas.

O estatuto social da empresa W determina o direito a 10% do lucro líquido do exercício para debêntures, empregados, administradores e partes beneficiárias. Em 2017, o lucro antes do imposto de renda e a contribuição social foi de R$ 300.000; o imposto de renda e a contribuição social a pagar somaram R$ 60.000. A empresa apresentava ainda um saldo de prejuízo acumulado de R$ 50.000.

Com base nessas informações, julgue o item a seguir.

Em 2017, o lucro líquido da empresa W foi de R$ 124.659.

Em 2017, a empresa Z vendeu mercadorias a prazo no valor de R$ 100.000, com abatimento de R$ 1.000 — o custo era de R$ 30.000 e o frete da venda, R$ 200. Houve, ainda, a devolução de mercadorias vendidas, no valor de R$ 14.000, com custo de R$ 4.200.

Considerando essas informações, julgue o item seguinte a respeito de receitas de vendas de produtos e serviços.

Em 2017, o lucro bruto da empresa Z foi de R$ 59.000.