Questões de Concurso Comentadas sobre contabilidade geral

Foram encontradas 4.901 questões

Com relação ao reconhecimento, à avaliação, à mensuração e à escrituração de itens patrimoniais passivos e do patrimônio líquido, julgue o item seguinte.

Obrigações por operações de crédito bancário com fluxo de

liberação em várias datas, em função do regime de

competência, devem ser reconhecidas quando da assinatura

do contrato bancário.

Com relação ao reconhecimento, à avaliação, à mensuração e à escrituração de itens patrimoniais passivos e do patrimônio líquido, julgue o item seguinte.

A avaliação e o registro contábeis de obrigações relativas à

aquisição de matérias-primas e insumos devem ser realizados

pelo valor justo à data do balanço.

Julgue o próximo item, relativos a demonstrações financeiras, seu conteúdo e sua apresentação.

Situação hipotética: Durante o ano de 2017, uma

companhia aberta fez alteração da sua política contábil, de

maneira retrospectiva ao ano de 2016. Assertiva: Conforme

pronunciamento técnico do Comitê de Pronunciamentos

Contábeis, nas demonstrações financeiras de 2017 dessa

companhia, devem constar três balanços patrimoniais: um

relativo ao final de 2017; um relativo ao final do período de

2016; e outro referente ao início do período de 2016.

Com relação a notas explicativas às demonstrações financeiras, julgue o item subsecutivo, à luz dos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis e da Lei n.º 6.404/1976 e suas alterações.

No que se refere à nota explicativa de depreciação, é exigida

a divulgação, para cada classe de ativo, dos métodos de

depreciação utilizados, das taxas de depreciação ou do tempo

de vida útil, dos valores brutos e da depreciação acumulada

dos ativos que sejam objeto de depreciação.

Com relação a notas explicativas às demonstrações financeiras, julgue o item subsecutivo, à luz dos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis e da Lei n.º 6.404/1976 e suas alterações.

As notas explicativas às demonstrações contábeis devem

tratar das informações relevantes que ocorrerem durante o

exercício social e que possam afetar o processo de decisão

dos usuários externos da informação.

Uma empresa iniciou suas atividades sem estoques e adquiriu, a prazo, mercadorias para revenda, por R$ 30.000, tendo pagado adiantado R$ 300 de frete. Quando do pagamento das mercadorias ao fornecedor, por pagar no prazo estipulado, a empresa obteve 2% de desconto financeiro sobre o preço de aquisição.

Com referência a essa situação hipotética, julgue o seguinte item, desconsiderando quaisquer efeitos tributários.

Se, em razão de negociação, o desconto de 2% fosse dado no

momento da aquisição das mercadorias em vez de devido ao

pagamento no prazo estipulado, mantidas as demais

condições, o valor das mercadorias adquiridas a ser

registrado seria de R$ 29.700.

Uma empresa iniciou suas atividades sem estoques e adquiriu, a prazo, mercadorias para revenda, por R$ 30.000, tendo pagado adiantado R$ 300 de frete. Quando do pagamento das mercadorias ao fornecedor, por pagar no prazo estipulado, a empresa obteve 2% de desconto financeiro sobre o preço de aquisição.

Com referência a essa situação hipotética, julgue o seguinte item, desconsiderando quaisquer efeitos tributários.

Caso não haja venda, aquisição ou baixa de mercadorias no

período, o valor registrado dos estoques, após o pagamento

da fatura ao fornecedor, será de R$ 30.300.

Uma empresa iniciou suas atividades sem estoques e adquiriu, a prazo, mercadorias para revenda, por R$ 30.000, tendo pagado adiantado R$ 300 de frete. Quando do pagamento das mercadorias ao fornecedor, por pagar no prazo estipulado, a empresa obteve 2% de desconto financeiro sobre o preço de aquisição.

Com referência a essa situação hipotética, julgue o seguinte item, desconsiderando quaisquer efeitos tributários.

O desconto obtido em razão do pagamento no prazo

estipulado não influencia no valor do estoque das

mercadorias para revenda.

Com base nos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis e nas disposições da Lei n.º 6.404/1976 e suas alterações acerca de demonstrações contábeis, julgue o próximo item.

No balanço patrimonial de uma companhia aberta, os saldos

credores e devedores devem ser apresentados em contas

separadas, mesmo aqueles que a legislação autoriza a

companhia a compensar.

Com base nos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis e nas disposições da Lei n.º 6.404/1976 e suas alterações acerca de demonstrações contábeis, julgue o próximo item.

As sociedades anônimas de capital fechado devem apresentar

a demonstração dos fluxos de caixa pelo método indireto,

e as sociedades anônimas de capital aberto, pelo método

direto.

Com base nos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis e nas disposições da Lei n.º 6.404/1976 e suas alterações acerca de demonstrações contábeis, julgue o próximo item.

A classificação de ativos e passivos como circulantes ou não

circulantes deve obedecer ao ciclo operacional da empresa.

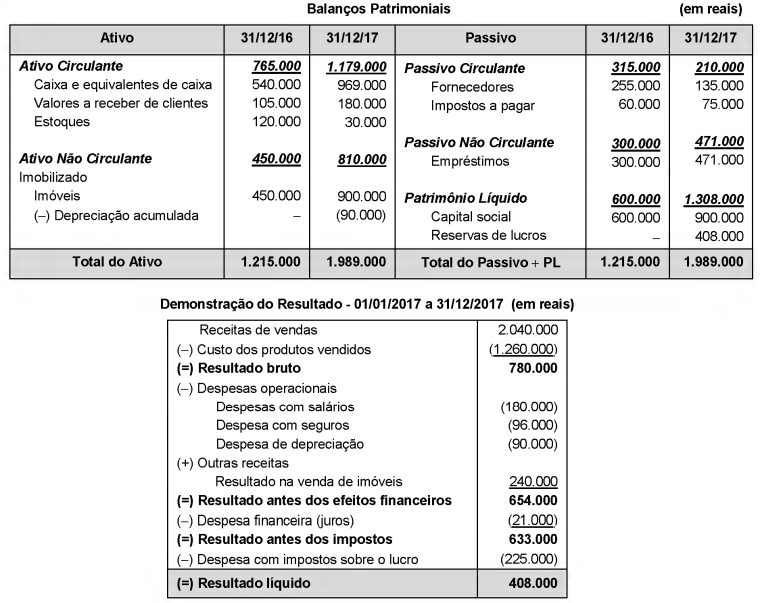

São apresentados abaixo os Balanços Patrimoniais em 31/12/16 e 31/12/17, e a Demonstração do Resultado de 2017 da empresa Celulares à Válvula S.A.

As seguintes informações adicionais são conhecidas:

O saldo da conta imóveis existente em 31/12/16 corresponde ao custo de um terreno que foi vendido à vista em 2017.

- No período não ocorreu o pagamento da despesa financeira (juros).

- O aumento de capital em 2017 foi realizado parte em dinheiro (R$ 150.000,00) e parte com a incorporação de imóveis no valor de R$ 150.000,00.

- Do valor dos demais imóveis adquiridos em 2017, R$ 150.000,00 foram pagos com recursos obtidos de um novo empréstimo e o restante com recursos próprios da empresa.

O caixa gerado nas atividades operacionais da empresa no ano de 2017 foi, em reais,

As contas do Patrimônio Líquido de uma empresa em 31/12/2017 apresentavam os seguintes saldos:

Capital Social .................... R$ 250.000,00

Reservas de Capital .......... R$ 25.000,00

Reservas de Lucros .......... R$ 150.000,00

Ações em Tesouraria .......... R$ 50.000,00

Os seguintes fatos, relacionados com a atividade da empresa, ocorreram durante ano de 2018:

- Em junho de 2018, foi recebido em doação um terreno no valor de R$ 30.000,00, sem quaisquer restrições a serem cumpridas pela empresa.

- O lucro líquido apurado em 2018 foi R$ 90.000,00.

- Foram propostos dividendos mínimos obrigatórios no valor de R$ 22.500,00.

- Foi constituída Reserva de Incentivos Fiscais no valor de R$ 15.000,00.

- As Ações em Tesouraria foram totalmente vendidas por R$ 60.000,00.

O valor do Patrimônio Líquido da empresa, em 31/12/2018, era, em reais,

Um contrato de arrendamento foi realizado por uma empresa para a utilização de um equipamento industrial. O contrato será pago em 36 parcelas mensais de R$ 32.135,00 e uma parcela adicional no valor de R$ 100.000,00 que deverá ser paga juntamente com a 36ª parcela mensal. As demais informações sobre o contrato são as seguintes:

- Data do contrato: 01/12/2018

- Taxa implícita de juros do contrato: 1,2% ao mês

- Valor presente das parcelas em 01/12/2018: R$ 1.000.000,00

- Vida útil do equipamento para a empresa: 7 anos

- Valor residual esperado de venda do equipamento pela empresa: R$ 328.000,00

O valor total das despesas que afetaram o resultado de dezembro de 2018, decorrentes do contrato de arrendamento citado foi, em reais:

A Cia. Só Dívida obteve um empréstimo no valor de R$ 30.000.000,00, em 01/12/2018. Tanto o principal quanto os juros serão pagos em 01/12/2025 e a taxa de juros compostos negociada foi 2% ao mês. Na data da obtenção do empréstimo, a empresa pagou R$ 800.000,00 referentes aos custos de transação e a taxa de custo efetivo da operação foi 2,033% ao mês.

É correto afirmar que a Cia. Só Dívida reconheceu

A empresa Quase Tudo S.A. apresentava, em determinada data, o valor de R$ 120.000.000,00 para o Patrimônio Líquido contabilizado. A empresa Totalmente S.A. adquiriu, nessa data, 60% das ações da empresa Quase Tudo S.A., pagando o valor de R$ 110.000.000,00, e passando a deter o seu controle. O valor justo líquido dos ativos e passivos identificáveis da empresa Quase Tudo S.A. era R$ 150.000.000,00 nessa data e a participação dos não controladores é mensurada pela parte que lhes cabe no valor justo líquido dos ativos e passivos identificáveis.

O valor reconhecido, na data da aquisição, no grupo Investimentos do balanço individual da empresa Totalmente S.A. foi, em reais,

Os valores relacionados com as compras de mercadorias, por uma empresa, ocorridas durante o ano de 2018, foram os seguintes:

- Pagamento efetuado para o fornecedor das mercadorias: R$ 431.250,00.

- Pagamento de seguro para cobertura de riscos até a mercadoria chegar à sede da empresa: R$ 30.000,00

- Valor do frete pago para transportar as mercadorias até a empresa: R$ 20.250,00.

Nos diversos valores pagos pela empresa, estão incluídos tributos recuperáveis no valor de R$ 33.750,00 e tributos não recuperáveis no valor de R$ 24.000,00.

A empresa conseguiu negociar no ano abatimentos sobre as diversas compras efetuadas no valor de R$ 45.000,00. O estoque inicial de mercadorias estava registrado pelo valor de R$ 150.000,00 e no final do período o saldo apresentado era R$ 112.500,00.

O custo das mercadorias vendidas (CMV) evidenciado no resultado do ano de 2018 foi, em reais,

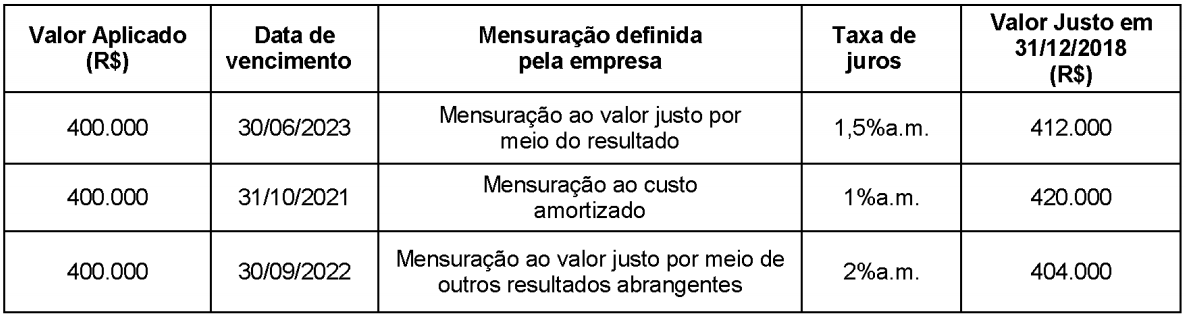

Uma empresa realizou três aplicações financeiras no dia 01/12/2018 e as características de cada uma são apresentadas na tabela abaixo.

O valor total destas aplicações apresentado no Balanço Patrimonial da empresa, em 31/12/2018, foi, em reais:

No dia 31/10/2018 a empresa Tecnologia de Revenda S.A. adquiriu mercadorias para revenda, tendo pago os seguintes valores:

- Fornecedor: R$109.500,00

- Frete para transporte das mercadorias até a empresa: R$ 2.500,00

No valor pago ao fornecedor estavam incluídos tributos recuperáveis no valor de R$ 11.500,00 e tributos não recuperáveis no valor de R$ 8.000,00.

Todas estas mercadorias foram negociadas em 18/12/2018 pelo valor de R$ 225.000,00, mas foram vendidas com um desconto comercial de 10% em função da quantidade. A empresa pagou R$ 2.250,00 de comissão para os vendedores e R$ 3.500,00 de frete para entrega das mercadorias vendidas. O lucro bruto apurado pela empresa Tecnologia de Revenda S.A., especificamente em relação à compra e venda das mercadorias, foi, em reais,