Questões de Concurso Comentadas sobre contabilidade geral

Foram encontradas 4.901 questões

Com relação às noções fundamentais de contabilidade, julgue o item.

A venda com lucro de determinado bem imóvel não

utilizado na atividade principal da empresa constitui um

fato compensatório aumentativo.

Com relação às noções fundamentais de contabilidade, julgue o item.

Determinada dívida contraída por meio de empréstimo

em instituições financeiras não constitui item

patrimonial.

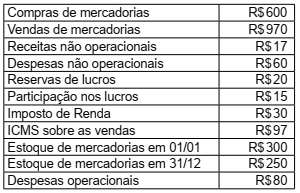

Durante o ano de 2015, a empresa PJ contabilizou os seguintes resultados:

A demonstração do resultado do exercício, elaborada

após valores indicados, irá evidenciar um lucro líquido no

valor de

Considere os dados descritos na sequência referentes ao mês de dezembro 2017:

– Despesa de dezembro/2017 paga em janeiro/2018, no valor de R$86,00;

– Despesa de janeiro/2018 paga em dezembro/2017, no valor de R$52,00;

– Despesa de dezembro/2017 paga em dezembro/2017, no valor de R$100,00;

– Receita de dezembro/2017 recebida em janeiro/2018, no valor de R$60,00;

– Receita de janeiro/2018 recebida em dezembro/2017, no valor de R$60,00;

– Receita de dezembro/2017 recebida em dezembro/2018, no valor de R$74,00.

O resultado do mês de dezembro, conforme os princípios da contabilidade, é

Considere as informações obtidas junto aos setores contábil e financeiro, para a preparação de uma demonstração de fluxo de caixa – método indireto.

Lucro líquido do exercício 28.000,00

Depreciação e amortização 15.100,00

Resultado negativo da equivalência patrimonial 12.500,00

Provisão para perdas nos estoques 5.200,00

Redução com as contas a receber de clientes 4.300,00

Redução com os estoques 12.000,00

Aumento com outras contas a receber 2.300,00

Redução de fornecedores 7.100,00

Aumento de obrigações trabalhistas 2.300,00

Aumento de impostos e contribuições a recolher 5.300,00

Redução de outras contas a pagar 2.700,00

Aquisições de investimentos 12.500,00

Aquisições de imobilizado 22.100,00

Financiamentos pagos 7.800,00

Financiamentos obtidos 9.500,00

Assinale a alternativa que contém o valor, em Reais, que representa o caixa líquido utilizado/obtido nas atividades operacionais.

Dado: atenção para os sinais das reduções ou aumentos de valores na essência da preparação do fluxo de caixa.

Considere os lançamentos contábeis realizados por uma determinada empresa, ocorridos no mês de novembro de 2018.

• Em novembro de 2018, foi emitida uma nota fiscal no valor e R$ 18.000,00, relativa a um serviço prestado em outubro de 2018;

• Em novembro de 2018, houve o pagamento de uma despesa incorrida no mês imediatamente anterior no valor de R$ 4.000,00;

• Despesa a incorrer em dezembro de 2018, que, todavia, está sendo paga em novembro de 2018, no valor de R$ 6.000,00;

• Em novembro de 2018, foi paga uma despesa incorrida no mesmo mês no valor de R$ 16.550,00;

• Em novembro de 2018, a empresa prestou um serviço referente a uma nota fiscal que foi emitida em setembro de 2018, no valor de R$ 29.000,00;

• Despesa paga no mês de outubro de 2018, que, todavia, incorreu no mês corrente de novembro, no valor de R$ 13.450,00.

O resultado do mês de novembro, com base nas normas brasileiras de contabilidade, é:

Em novembro de 2018, uma indústria adquiriu um equipamento para o ativo imobilizado pelo valor hipotético de R$ 3.500.000,00. O pagamento desse ativo foi:

• 30% à vista;

• 20% em uma parcela após transcorridos 12 meses; e

• 50% em 36 parcelas mensais consecutivas.

Adicionalmente, verificou-se que a empresa recebeu, de um cliente, 70% de um valor total de R$ 700.000,00, que se encontrava atrasado. Aproveitando essa oportunidade, pagou uma duplicata de um fornecedor no valor de R$ 250.000,00.

Considerando apenas as operações contábeis descritas no mês de novembro de 2018, é correto afirmar:

Uma empresa tributada pelo lucro real e que está enquadrada na não cumulatividade para fins de apuração e recolhimento de PIS e COFINS registrou, hipoteticamente, as seguintes operações:

• Aquisição de insumos durante o mês de dezembro de 2018, de matéria-prima, isto é, insumos para sua produção, no valor de R$ 70.000,00; e

• Nesse mesmo mês, obteve uma receita bruta de vendas de mercadorias no valor de R$ 250.000,00.

O valor do COFINS sobre Receitas – dedução de vendas, em Reais, será:

Uma empresa tributada pelo lucro real e que está enquadrada na não cumulatividade para fins de apuração e recolhimento de PIS e COFINS registrou, hipoteticamente, as seguintes operações:

• Aquisição de insumos durante o mês de dezembro de 2018, de matéria-prima, isto é, insumos para sua produção, no valor de R$ 70.000,00; e

• Nesse mesmo mês, obteve uma receita bruta de vendas de mercadorias no valor de R$ 250.000,00.

No caso específico, indique o valor do PIS a ser registrado na rubrica de PIS sobre Receitas – na dedução de

vendas, em Reais: