Questões de Concurso Comentadas sobre contabilidade geral

Foram encontradas 4.901 questões

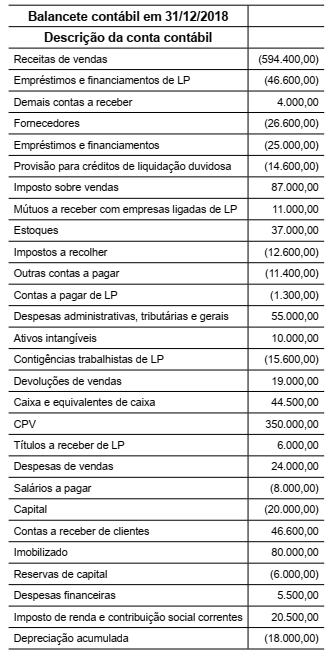

Foi extraído um balancete de verificação em 31.12.2018 da empresa Espera Um Pouco Ltda., com o qual pede-se indicar o valor, em Reais, do lucro antes do imposto de renda e da contribuição social sobre o lucro líquido, após o encerramento da demonstração do resultado, como segue:

Sabendo-se que o fluxo sobre lucro auxilia os analistas de

demonstrações financeiras a classificar empresas que possuem

melhor desempenho em setores específicos, é correto afirmar que

o fluxo sobre lucro da referida empresa é

Sabendo-se que o fluxo sobre lucro auxilia os analistas de

demonstrações financeiras a classificar empresas que possuem

melhor desempenho em setores específicos, é correto afirmar que

o fluxo sobre lucro da referida empresa é• fundo fixo de caixa: R$ 2.500; • caixa em moeda estrangeira: R$ 5.000; • depósitos bancários no Banco Alpha: R$ 5.200; • depósitos bancários no Banco Beta: R$ 1.200; • numerários em trânsito: R$ 4.000; •aplicações financeiras de liquidez imediata: R$ 10.000; • certificados de depósito bancário a vencer em mais de 180 dias: R$ 50.000.

Informações complementares:

• o caixa em moeda estrangeira, já convertido para a moeda nacional na data do balancete, está sujeito a fortes oscilações diárias em seu montante; • a conta-corrente no Banco Beta está negativa; • metade das aplicações financeiras de liquidez imediata está comprometida com uma obrigação que vencerá em dois meses.

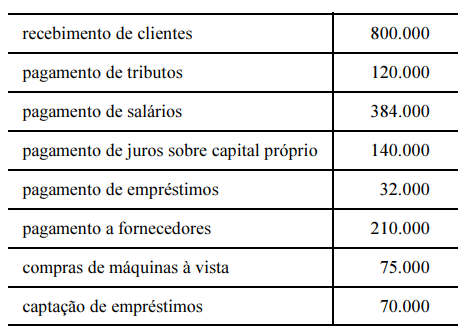

Visando apurar o fluxo de caixa do período, é correto afirmar que, a partir das informações apresentadas, o saldo de caixa e equivalentes de caixa a ser considerado será de

I A demonstração do valor adicionado (DVA) expressa, em termos econômicos, o quanto cada entidade contribuiu para a geração de riqueza no país. II A demonstração das mutações do patrimônio líquido (DMPL) expressa o conjunto de transformações ocorridas nesse grupo patrimonial; ela é obrigatória, segundo pronunciamentos do CPC e a Lei n.º 6.404/1976. III Segundo a Lei n.º 6.404/1976, a demonstração de lucros ou prejuízos acumulados (DLPA) é uma demonstração obrigatória para todas as sociedades por ações e empresas de grande porte, podendo ser apresentada como demonstração independente ou como uma coluna da DMPL. IV Resultado abrangente é a mutação do patrimônio líquido provocada por transações e outros eventos não derivados de transações com os sócios enquanto proprietários da entidade contábil.

Assinale a opção correta.

• ativos circulantes: R$ 1,5 milhão; • ativos não circulantes: R$ 10 milhões; • passivos circulantes: R$ 1 milhão; • passivos não circulantes: R$ 4,5 milhões.

Os ativos não circulantes da incorporada eram compostos por R$ 1 milhão em contas a receber no longo prazo, R$ 7 milhões em instalações e edifícios, e o restante estava representado por licenças de uso, marcas adquiridas e patentes industriais. No processo de incorporação constatou-se que a empresa incorporada havia concluído o desenvolvimento de um produto de grande aceitação no mercado, mas ele não havia sido contabilizado no ativo da empresa. O valor de R$ 1 milhão foi atribuído ao produto não ativado.

Nessa situação hipotética, a incorporadora registrará, em sua contabilidade, um goodwill no valor de

I Os valores a receber são representados por instrumentos financeiros liquidáveis em dinheiro ou equivalente e, como tais, devem ser avaliados continuamente ao valor justo. II Em geral, os bens em estoque são mensurados ao custo de aquisição ou de fabricação, desde que esses não superem o seu valor realizável líquido. III É possível mensurar o valor justo de propriedades para investimento, contudo, caso não seja possível fazê-lo, de forma confiável e contínua, deve-se utilizar o método do custo nessa mensuração. IV O método de depreciação que se embasa na receita que é gerada pela atividade que inclui a utilização de ativo é o mais apropriado para se reconhecer o desgaste dos bens de produção, por considerar sua efetiva utilização.

Assinale a opção correta.

O Sistema Público de Escrituração Digital (SPED) é composto de inúmeros módulos, cada um com uma finalidade específica. Considere as informações da tabela abaixo.

Módulos

1. CT-e

2. ECD

3. ECF

4. EFD − Contribuições

5. EFD − Reinf

6. e-Social

Definições e Finalidades

I. Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais, presta informações ao fisco sobre retenções, serviços prestados e tomados por empresas, enquadrados nos mais diversos regimes tributários. Abrange retenções ou contribuições previdenciárias que não se relacionam com a folha de pagamento.

II. Sistema de Escrituração Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas. Por meio desse sistema, os empregadores comunicam ao Governo, de forma unificada, as informações relativas aos trabalhadores, como vínculos, contribuições previdenciárias, folha de pagamento, comunicações de acidente de trabalho, aviso prévio, escriturações fiscais e informações sobre o FGTS.

III. Conhecimento de Transporte eletrônico tem a finalidade de documentar uma prestação de serviços de transporte. Utilizado também no transporte dutoviário e nos transportes multimodais.

IV. Arquivo digital utilizado pelas pessoas jurídicas de direito privado na escrituração da Contribuição para o PIS/Pasep e para a Cofins, nos regimes de apuração não-cumulativo e/ou cumulativo. Contempla também a escrituração digital da Contribuição Previdenciária sobre a Receita Bruta.

V. Escrituração Contábil Fiscal e substituiu a Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ).

VI. Escrituração Contábil que tem por objetivo a substituição da escrituração em papel pela escrituração transmitida via arquivo. Isto é, tem a obrigação de transmitir em versão digital os livros contábeis das empresas.

A relação correta entre cada um dos módulos do SPED com sua definição é: