Questões de Concurso Comentadas sobre contabilidade geral

Foram encontradas 4.901 questões

Para que um elemento seja registrado no ativo da entidade, deve ser verificado o controle desse recurso por meio de sua propriedade legal.

Quanto aos diversos componentes do patrimônio e à sua relação com as demonstrações financeiras, julgue o item.

Na demonstração dos fluxos de caixa, os fluxos das operações resultam das transações ligadas à produção e à entrega de bens e serviços.

Quanto aos diversos componentes do patrimônio e à sua relação com as demonstrações financeiras, julgue o item.

As devoluções de vendas de exercícios anteriores devem ser computadas como dedução da receita bruta na demonstração do resultado do exercício.

Quanto aos diversos componentes do patrimônio e à sua relação com as demonstrações financeiras, julgue o item.

O saldo da conta de correção monetária deve integrar a demonstração do resultado do exercício como elemento do lucro ou do prejuízo não operacional.

É vedada a dedução de qualquer valor na avaliação pelo custo de aquisição dos investimentos em participação no capital social de outras sociedades.

Quanto aos diversos componentes do patrimônio e à sua relação com as demonstrações financeiras, julgue o item.

As provisões constituem despesas do exercício, ainda que os eventos a que se referem não tenham ocorrido.

A receita da venda de mercadorias é realizada quando da efetiva entrega das mercadorias.

A nota fiscal emitida no momento da venda constitui um título de crédito que deve ser incluído entre os direitos da empresa.

Acerca das noções básicas de contabilidade, julgue o item.

Na situação líquida negativa, a soma dos direitos, das obrigações e do patrimônio líquido é maior que a soma dos bens.

Acerca das noções básicas de contabilidade, julgue o item.

Do ponto de vista contábil, o conceito de patrimônio pode incluir o lucro ou o prejuízo da entidade.

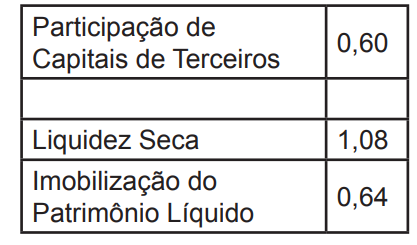

Alguns Indicadores de análise das Demonstrações Contábeis:

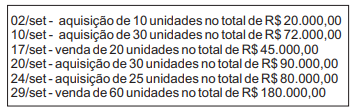

Uma empresa revendedora de mercadorias no mês de setembro realizou as seguintes operações:

Sabendo-se que, no início do mês, não havia

mercadorias em estoque, nas operações realizadas a

alíquota de imposto era de 10% e que a empresa

adota o método do custo médio ponderado para

avaliar seu estoque, pode-se afirmar que o montante

do estoque no final do mês era igual a: